客户@惊喜评论:

小白,我现在46岁,之前没交了个人社保,从今天开始交划划不来?还是否有必要交?55岁离休得话,都还没交够15年,该怎么办?能否一次性补缴?

我的答案:

我发现了啊,我们的读者内有这种苦恼的人也许多,

- 邻近退休,还要不要交社保?

- 交得话,划划不来?怎么交?

因此,那么今天就准备趁着回应“惊喜”这个朋友的评论,顺带给大家科普一下。

假如有保险或个人社保类问题,能直接向我咨询:

01 邻近退休,还要不要交社保?

坦白说,

像这个年龄,再交纳职工医疗保险,早已并不合适了,

因为大多数地域都会要求,男士职工医保总计缴够25年,女士职工医保总计缴够20年,才能够享受终身医保工资待遇。

因此邻近退休才缴纳社保得话,基本上难以交够年限了,

而且大部分大城市也不兼容非户籍地补交,因此不如直接回家交纳城镇医保,交一年保一年。每一年才两三百块钱,非常便宜。

讲完医疗保险,那么我们关键再来说一下:

如今究竟还要不要交养老保险?

其实不是很难,大家就看看身旁的老姐妹,老好哥们,你得有退休养老金的,啥日常生活;没有退休金的,啥日常生活。

不要觉得现在有收益,手上也存了十万八万的,就感觉好像买还是不买养老保险,都不太关键啊;

老了以后,我和大家说,手停口停。

手里的钱,花一分就少一分,说不焦虑全是假的。

以前,还读过天涯上的一个帖子,

一大爷,三四线城市私企退休,收益急剧下降;他恋人并没有退休金,人体也不太好,经常需要跑医院;手头上的存款,小孩婚前买房啊啥的,都掏光了。尤其缺乏安全感,就要再找一个点事来干,补贴家用。好不容易找到一份工作,结论日子都没有多欢乐,然后他天涯海角开了一个贴子:调侃加班加点、吐槽领导、调侃傻X朋友...

这大爷确实是有退休养老金的,

而且我这一退休金早已算不上减少了,都那么缺乏安全感;

如果没交社保、没有养老金。那真的,在婚恋市场,都显著中气不足。

安全感就是自己给的,养老保险能交了最好是交。

每一个月即使不干活,到时也富有拿,尽管钱也许很少,可是心里踏实呀。

有养老保险金,年纪大了可以减轻小孩压力,孩子、女孩都愿意往你面前凑;你如果没有呢?

02 四五十岁缴纳社保划划不来?

回应完「需不需要交」问题,我们再来看看更现实生活的要素:

这时候逐渐缴纳社保,为了能那时候领取养老保险,究竟划划不来呢?

就以文章的开头的46岁@惊喜为例子,

如果企业给他按非深户二档交纳,缴存基数以最低水平来。

能够看见,

@惊喜在工作期间,每一年需要自己去承担的养老保险成本是:

188.8*12=2265.6元,

交给55岁离休,也有9年,

自身一共要掏:2265.6*9=20390.4元。

55岁之后,再用灵活用工身份每月缴纳职工社保,直到交够15年。

灵活就业人员,养老保险的交纳占比一般为基数的20%,因此每一个月要交纳养老保险金:2360*20%=472,在其中8%=188.8进到个人帐户;

其实就是每一年养老服务一共需交472*12=5664元

加在一起,本人一共倾注了:

20390.4+5664*6=54374.4元。

那交够15年,其实就是@惊喜61岁那年退休,假定当年平均工资或是11620元,上一年度平均收入10646元,可领需要多少钱?

依据养老金的计算公式计算:

每月养老保险金=统筹账户养老保险金+个人帐户养老保险金

统筹账户养老保险金=(退休后本地上一年社平工资+自己指数化月均值缴费工资)*(1/2)*交费年限%

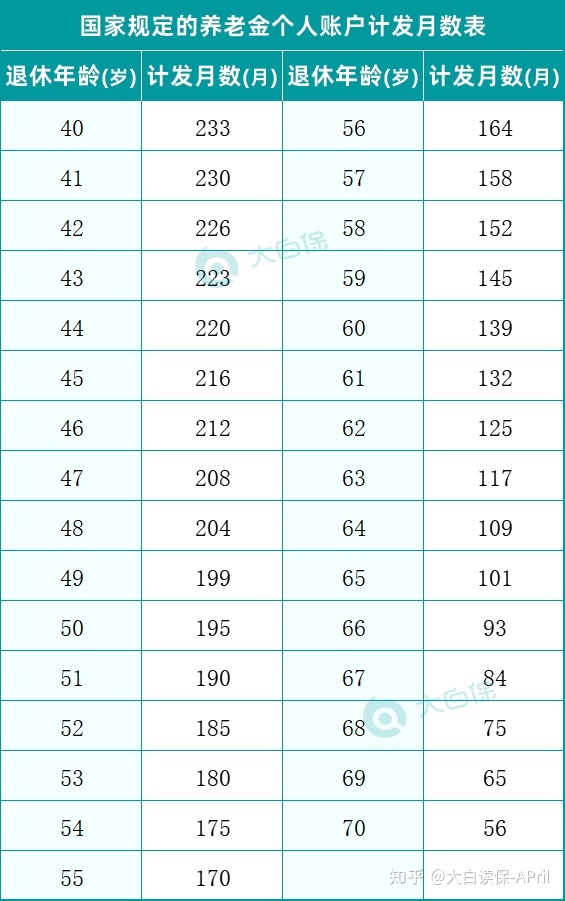

个人帐户养老保险金=退休后医保账户余额/计发月数

个人帐户存储额:便是自己交的那一部分养老保险金,缴的越大,帐户里边的钱越大,加上我国给大家的贷款利息,

计发月数:

测算一下:

统筹账户养老保险金:

(10646+2162)/2*15%=960.6

个人帐户养老保险金:

188.8*12*15/132=257.45元

每月可以领取960.6+257.45=1218.05元

一年可以领取14616.6元。

自然,我们这边只是一个大概的估计,

缴费基数和薪水都以固定一个值计算出来的,而且也没有将个人养老账户中的利率计算以内。

但总体来说,投入产出率还是很不错的,

没几年就可盈利,并且过得越长越划得来。

但是几个问题需要注意:

1)只交纳15年,则只有领到最少层次的养老保险金。

养老保险金遵照“多交多到、长缴多得”的基本原则,养老保险社保缴费年限越久,那样我们自己的养老保险金水准也就越高。

假如我们能做的就是凑合补足15年交纳期限,缴存基数也不是很高,

那一个月就只能领到一千来块钱的养老保险金。按现今消费水平来说,这一点退休养老金就只能基本生活规定。

2)大家领取养老保险必须满足两个标准:

一是到达退休年龄规定,另一个是个人社保要累积交够15年。

退休年龄规定(不顾及延长退休年龄的情形下):

- 职工养老,分成;一般技术工种和特种作业人员。

- 一般技术工种:男士60岁,女干部55岁,女工人50岁

- 特种作业人员:男士55岁,女人45岁

- 居民养老:男士60岁,女士60岁

假如是45岁的男士,以前从来没交了个人社保,从今天开始交,到60岁正常的离休,领取养老保险没有什么问题;

那如果像文章的开头@惊喜的现象一样,女士46岁,才交,那需到61岁时交够15年,其实就是会比正常的55岁离休的妹纸,晚6年才可以获得退休养老金。

逐渐缴纳社保的年纪越大,对应的,领取养老保险的时间越往后;

假如五十多了才准备缴纳社保,那就要直到六七十。

有的朋友一定会问完,那么我一次性补缴可不可以?

假如是合乎下列3个原因的职工社保,能够一次性补缴:

①在2011年7月1日前缴纳社保,增加交费5年之后都还没交够15年的人;②2011年前就已退休国营企业、事业单位员工;③在1961年到1982年期内下基层的知识青年

因此,

假如你有标准,个人社保或是越快交纳就越好,也就越划得来。

假如只有凑合补足15年,那时候发出来的养老保险金很少,生活质量不太高;

换句话说如今年龄早已非常大了,交够15年之后,逐渐领取奖励都需要六七十岁了,

那个人觉得,建议还是填补一个商业服务养老保险。

商业服务养老保险和国家发的养老保险金一样,是可以每月准时汇钱,一直领取过世。

而且何时领,能够自己选,一些设备乃至做到了极致男士都能够从55岁起领取奖励;

如果交得晚,

例如:男士早已59岁,那还可以选择一次交一笔钱,60岁就可逐渐领,不会像我国养老保险金一样得直到74岁。

我拿一个商品,

给大家举例说明看一下商业养老金究竟是怎么样的方式啊:

例如:

40岁王先生,工作相对稳定了,开始思考之后养老退休问题。

艰辛半辈子了,想年纪大了和丈夫洒脱地过二人生活,满世界走一走、看一看。在没有连累儿女的情形下,能帮就帮。

因此购买了「百岁人生福享版」。

每一年交24000块,其实就是每一个月只需取出2000块来作为养老金贮备,持续交20年共48万,从60岁起领取奖励。

那领好多钱?

详细如下:

- 王先生60岁那年,逐渐领40085,等同于每月可领3340元;

- 到70岁那年,总计领到440933;

- 到80岁那年,总计领到841781元;

每一年领取的钱能:

和丈夫一起出去旅行;上老年大学课程,熏陶修身养性;补助儿女买房结婚;作医疗基金,就医掏钱无需儿女出钱。

倘若张先生活到90岁那年死亡,

那王先生总共领到了124万元养老保险金,是总保费的2.5倍,与此同时账户上也有11万元,提早退保险得话,连安葬费也给小孩省了。

反正我是感觉吧,

养老服务这件事情,永远都是多方面协力得到的结果。

如同其实很多人已经开始搞副业,提升附加收益一样,我们的养老保险金,就该有好几个固定收入。

需要安心养老,乃至提前退休政策,仅仅寄希望于社保养老金是没有用的。

比较靠谱的方法就是 ——

在社保养老金外,扩展例如:

企业年金、商业养老金、股票型基金长期投资、房地产房租等养老服务固定收入。

不过这些收益方式,绝对不会是一蹴而就的,

例如有着房地产租金的前提条件,就是你得有多套房子;有着股票型基金长期投资的前提条件,是你要有着完善的投资体系和状态...

因此,

从目前便开始早做打算,晚年时期才可以更轻轻松松。

插个有意思的话:

有一个老年相亲节目《缘来不晚》,大伙儿有时间可以参考一下,了解一下老年人生活现状。

我就是越看越觉得上边,暗自下定了决心勤奋努力,年纪大了必须要有房养老保险金,还要身心健康,不然七八十也找不到老头儿。