这几天在后台跟姐妹们聊天,发现不少年轻宝妈都很担忧孩子以后的教育

但是现阶段存不下钱来,都是走一步看一步

然而不提早准备,真的到了那个时候天上也不会掉钱呀!

所以!咱得先发制人

-

大白从已经为孩子储备教育金的妈妈中

了解了她们买教育金的心路历程之后

给姐妹们总结了具有参考性的的经验之谈

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

准备孩子教育金要注意以下几点

准备孩子教育金要注意以下几点

-

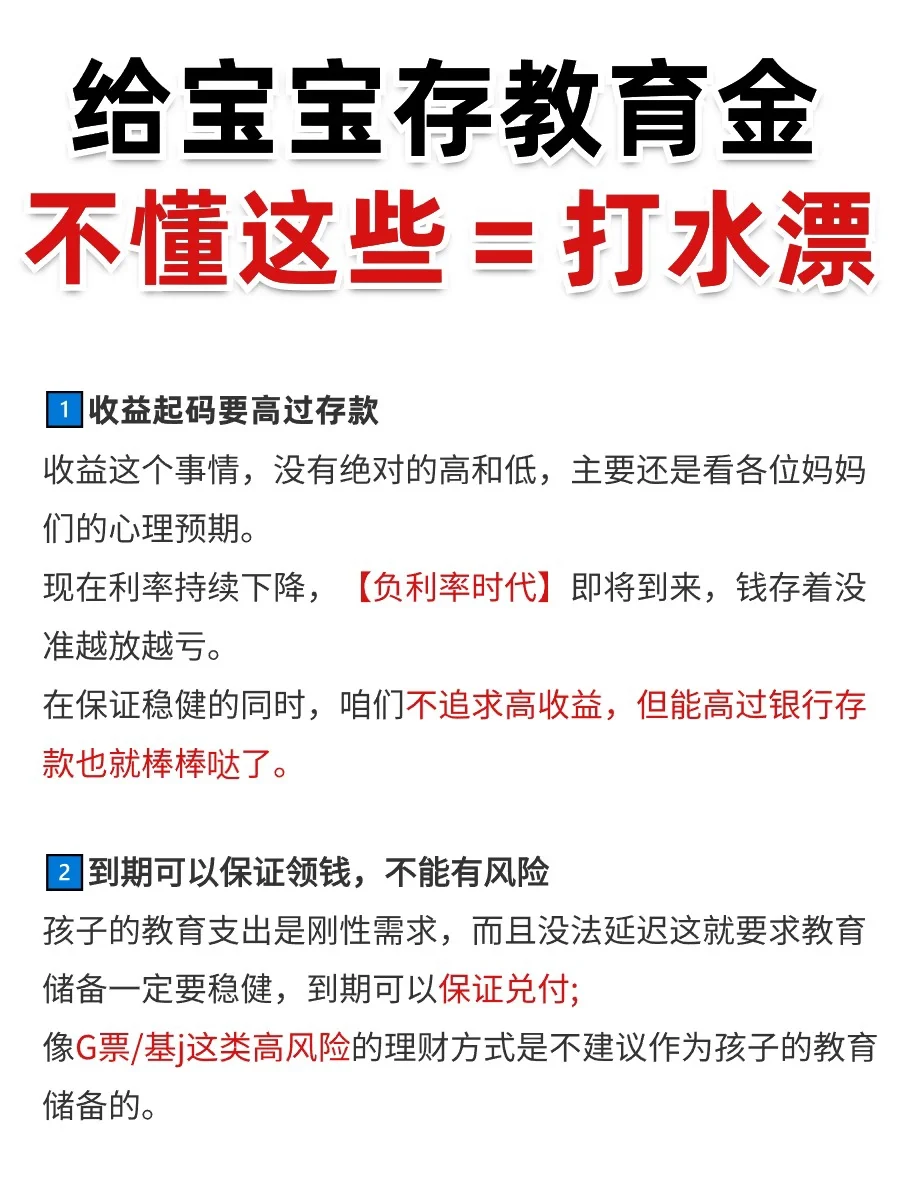

1收益起码要高过存款

1收益起码要高过存款

收益没有绝对的高和低,主要还是看各位妈妈们的心理预期

在保证稳健的同时,咱们不追求高收益

但能高过银行存款也就棒棒哒了

-

2到期可以刚性兑付,不能有风险

2到期可以刚性兑付,不能有风险

孩子的教育支出是刚性需求,而且没法延迟,

这就要求教育储备一定要稳健,到期可以保证兑付

像股票/基金这类的理财方式当然不行

·

3不能被摇摆因素影响

3不能被摇摆因素影响

用储蓄险可以做存钱罐的作用,不受外来因素影响

比如夫妻离婚、需要还债、一方身故等等

就需要做到资金独立流入到孩子口袋

·

4缴费期限不要太长

4缴费期限不要太长

大多数人对自己近几年财务状况还比较能掌握,但5-10年以后就很难说

如果遇到什么意外,没有办法给孩子缴费了咋办?

选择短的缴费期,能让资金更充分增值,规避麻烦

·

综合以上几个特质,储蓄险是很适合用来做孩子教育金的

综合以上几个特质,储蓄险是很适合用来做孩子教育金的

买之前也可以问自己三个问题,详情看图3

这样可以更清楚哪种#储蓄险更适合自己

而关于不同的家庭,其实也有不同的计划

早点储备教育金,可以让普通家庭缓解经济压力,让有钱的家庭变得更有钱

-

另外,给孩子规划教育金保险,越早准备越好,年龄小选择多,资金增值时间也越长

另外,给孩子规划教育金保险,越早准备越好,年龄小选择多,资金增值时间也越长

如果预算不多,少预算选择长期投入,做到强制储蓄

如果预算充足,一次性投入来规划,收益会更高

.

不过提醒大家,在给孩子准备#教育金 之前

不过提醒大家,在给孩子准备#教育金 之前

先把孩子的保障型保险做好,买齐重疾险、医疗险、意外险,一场大病下来,别说理财,连积蓄都得交给医院

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。