本篇系「我们问答」NO.4

「我们问答」是专为「我们保」粉丝提供保险知识问答的专栏,一些小的、轻的但实用的内容单独发出来不够分量,所以开了这个专栏来和大家互动~~

如果你有任何保险知识上的困惑,可以向我们提问,我们会精选有代表性的问题,并在本专栏回复。

提问方式:在「我们保」任一历史文章后留言

Ps:

「我们问答」不提供个人及家庭保险方案咨询、评估,健康问题核保等个性化的服务。

如有这方面需要,推荐你使用我们的“我们管家”服务,或者“我们优选”、“智能顾问”等自助工具。

以下是我们问答第4辑内容,本次分析了通货膨胀对于保额的影响,希望能给大家带来帮助。

Q:我现在买了50万保额的重疾,但由于通货膨胀,货币不断贬值,几十年后,这点保额可能就起不了什么作用,那保险还有什么用呢?

我们解答:

这种担心是有道理的,我们整理了一个表格,展示了不同的保额,按照3%的通货膨胀率计算,30年后的价值。

想想花了那么多钱买保险,是不是觉得有点亏。但是,因担心保额缩水而不买保险,那就真的太不明智了。

1、通胀对保费也有影响

通胀影响的并不仅仅是保额,也包括保费。比如,缴费期限30年、年交1万的保险合同,刚开始缴费的时候可能感觉压力很大,等到10年、20年后,1万/年的保费就没有什么压力了。

2、会理财也要买保险

可能有人会说:购买保险后,保额不断贬值,而我投资收益率高,能够完全跑赢通胀,所以我不太需要保险。

这就太错特错了,投资理财着重于财富增值,而保险着重于保障,两者无法相互替代。

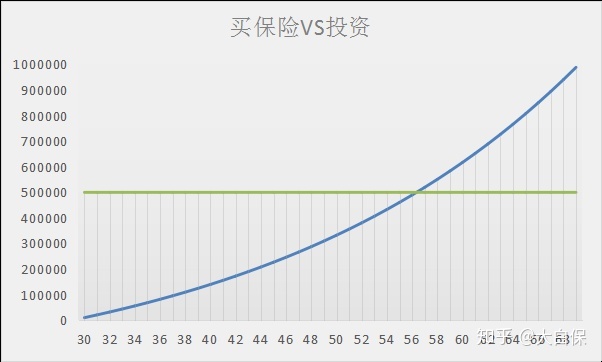

如下图,蓝色的曲线表示:从30岁开始,每年存入1万块,年收益率为4%,财富增长情况。绿色线条表示:30岁购买50万保额的重疾险。

从图中可以看出,年轻时的财富积累比较少,如果只理财的话,根本无法解决保障问题,一旦发生风险,将不堪一击。而50万保额的重疾险,则可以在发生风险时,迅速提供财富支持,帮个人度过难关。

所以,这50万保额,不仅是未来的也是当下的,如果出险时间早,也就不存在通货膨胀的问题了。

另外,随着时间的积累,个人财富会不断增加、抗风险能力增强,即使保额在未来大幅贬值,个人依旧有经济能力抵御风险。

3、保额买多少合适呢?

从之前的图中我们可以看出,如果某人在30岁时,给自己买了30万重疾险,那么60岁时,就只剩12万了,这显然无法完全弥补重疾治疗费用。所以我们建议,重疾险的保额最好是50万。

如果想近一步解决这个问题,我们也有两种解决方案,大家可以根据自己的需求进行选择:

第一种是,动态调整、分步到位。可以考虑先买一份重疾险,等到收入增长后,根据保额受通胀侵蚀的程度,再补充一份新的重疾险。

第二种是,只购买一份保险,剩下的钱全部拿去投资。即使未来保额贬值,自身的财富也可以应对风险,但这种方法只适合那些擅长投资理财的人。

至于买定期还是终身,我们的建议是,如果有经济能力还是买终身的比较好。毕竟70岁后才是重疾的高发期,若担心通货膨胀,可以按照以上方法做足保额。

4、通胀其实并没有那么可怕

通货膨胀归根结底是货币发行太多了,但不同的经济状况对通货膨胀影响也很大。比如,当经济发展速度超过一定的限度时,通货膨胀就会不断增大,这种现象被称为“经济过热”。

最典型的例子就是2005-2007年,中国经济高速发展,GDP增长率最高达到了14.2%,同时通货膨胀率也一路走高,最高时接近9%。如果这时手里拿着现金,即使什么都不做,第二年也会损失将近1/10。

但现在情况变了,我们国家的经济从“高速”增长装变为“中高速”增长,近三年GDP增长率都维持在6.9%左右,所以通货膨胀也很稳定,连续5年维持在2-3%之间。

展望未来,中国经济体量已达82.7万亿,盘子太大,GDP增速很难重回10%以上,通货膨胀率居高不下的情况也将会减少,物价将在整体上趋于稳定。