消费性重疾险,便是不保亡故的重疾险。换句话说,死亡了,保险公司不赔付。

但要是被保人没有重病,而是通过死亡了(例如身故,或当然死掉),真的一点赔付都拿不到吗?

这种情况,关注的好朋友实在是太多了。

阅读者的评论

阅读者提出问题一:康惠保旗舰版,所选择的没有身故责任,安全相伴到老后还可以申请退保险,取回现金价值,这一条合同上有写吗?我怎么没有见到。

阅读者提出问题二:由于交通出行身故致死,在身亡前并不是可能会亲身经历例如肝脏移植、中重度残废等重疾吗?这样的事情,没有寿险的重疾险不赔?

大家解释

最先,必须夸一句,我们自己的阅读者好样的,问的问题都是很好的难题,一看就深思熟虑过。

次之,大家也一定要给支撑点,过去全是发表评论简易回应,今天小编就来详尽说一说。

1、什么叫寿险保单现金价值?

很有可能有小伙伴才关注自己,那直入主题前,必须先简易科普一下什么叫现金价值。

现金价值别名“退保金”,用我们老话,便是你申请办理退保险,能取回钱。

更准确的描述,可回望这篇文章:你保险单究竟多少钱?现金价值详细说明

针对消费性重疾险而言,其现金价值通常展现出“先低-后增-抵达高峰期-降低-保险单到期后快速降至0”走势。

从下边三款消费性重疾险的现金价值表,我们也可以明显看到这一点。

想要知道何时现金价值最大?或是一款产品的现金价值是怎样变动的。

购买保险前,可以问问保险客服要。

如果早已购买保险,那保险单会有一份现金价值表。更方便查看。

2、打了6家保险客服手机

好,返回开头难题。

我们都知道,官方网的回应,在众人眼中这才是最权威性的,才可以让大家真真正正把心放入肚里。

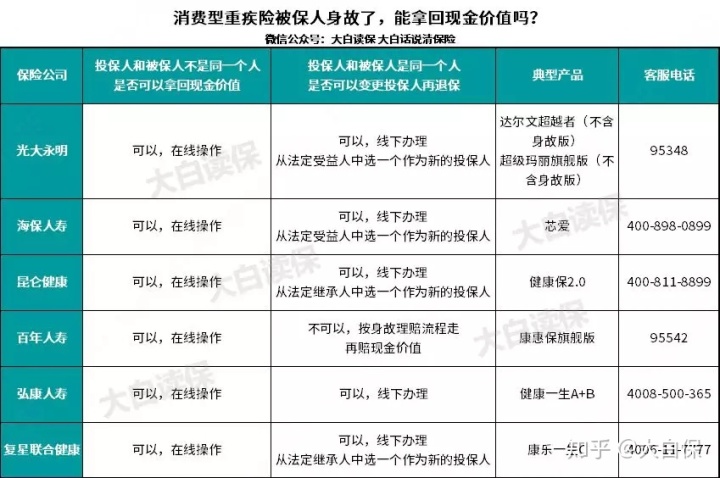

因此,我选择了7家保险公司,对于“购买了消费性重疾险,死亡了怎样取回现金价值”这种情况,和保险客服进行了互动交流。

先曝出下回答:这7家保险公司,若在它们家购买保险,被保人死亡后,也支持取回现金价值。

因此,大伙儿根本不用担心赔偿难题。

那么我们都问完什么保险公司?

次序分别为:

- 光大永明人寿,相匹配商品:达尔文超越者(没有死亡版)、超级玛丽旗舰型(没有死亡版)

- 天山健康保险,相匹配商品:健康保2.0

- 海保人寿,相匹配商品:芯爱

- 百年人寿,相匹配商品:康惠保旗舰版

- 弘康人寿,相匹配商品:健康一生A+B

- 复星联合健康,相匹配商品:康乐一生C

收到回应各自如下所示(因为牵涉到具体的操作流程,咱们就一家一家地贴上去,你们可以挑早已购买保险或有兴趣的那个保险公司看)。

光大永明

- 假如投保人、被保人并不是同一个人,被保人死亡了,那投保人能通过官方微信号,网上办理退保险,取回现金价值。

这非常简单。

略微繁杂的是,投保人和被保人是同一个人的情况。

因为投保人过世了,那先要挑选出一个新的投保人。

依据光大永明客服观点,一个新的投保人需要从被保人寿险保单法律规定受益人里找出来(一般是被保人另一半、儿女、爸爸妈妈)。

这一意味着被挑选出之后,就能手里拿着被保人的死亡证实、保险单及其证明信等相关材料,去光大永明线下推广营业网点申请办理投保人变动。

投保人变动结束后,就能在官方微信号实际操作退保险,取回现金价值。

百年人寿

百年人寿的操作流程和其他企业非常大不一样。

尽管康惠保旗舰版不保死亡。

但被保人死亡后,它并不是按退保险的办理手续走。

反而是按死亡赔付的次序走。

以下属于客服回应:

被保人死亡后,投保人,或者受益人,先联络百年人寿报警;

依据客服引导,提前准备赔付原材料(如死亡证实、保险单),交到当地子公司;

赔付单位审批后,假如没什么问题,会正常的退还现金价值,并短信提醒投保人或受益人。

弘康人寿

弘康人寿针对投保人和被保人并不是同一个人,即便被保人死亡,只需投保人没有死,就能网上办理退保险,取回现金价值。

但是,针对投保人和被保人是同一个人的情况。

在线客服则灵便带来了三种解决方法:

解决方法1:

由受益人递交被保人死亡证实、保险单等相关材料,利用邮递或线下推广银行柜台提交给弘康人寿,保全单位会审批能否变动一个新的投保人。

如果对以上方式不太满意,弘康人寿客服建议就是:

解决方法2:被保人死前申请办理退保险

若被保人一直健康幸福快乐,没生重病,那可以办退保险,提早将钱取出。

解决方法3:被保人(投保人)死前变动投保人

可变更投保人为儿女,那样一旦被保人死亡,儿女就可以直接申请办理退保险,取回寿险保单现金价值。

弘康人寿的回应算得上全面的,有极强的参考价值。

复星联合健康

复星联合的操作流程和昆仑健康保是一样的。

即,投保人、被保人并不是同一个人时,由投保人直接申请退保手续。

并不是同一个人,那从被保人的遗嘱执行人选出一个表示,由他们联络保险公司申请办理变动一个新的投保人办理手续,后再申请办理退保险,取回现金价值。

海保人寿

海保人寿跟光大永明步骤类似。

投、被保人是同一个人,那先从被保人的法律规定受益人选出一个表示,由他们联络保险公司变动一个新的投保人,以后在申请退保险。

你们可以翻出前边看看,也不反复讲了。

我们将要7家企业的回应略微总结一下:

购买了消费性重疾险,被保人立即死亡了。

假如投保人和被保人并不是同一个人,能直接在保险官网或官方微信号申请办理退保险,取回现金价值。

若投保人和被保人是同一个人,那步骤会繁琐点。

通用实际操作,要先变动一个新的投保人。

一个新的投保人,必须从被保人的遗嘱执行人或法律规定受益人选出一个意味着出去,后再由他们联络保险公司申请办理投保人变更手续。

提示三点。

第一点:

只需被保人爸爸妈妈、儿女、另一半中有些人好好活着,那遗嘱执行人和法律规定受益人实际上讲的同一拨人,换句话说便是亲属。

可以从选出一个意味着作为新的投保人,那其实亲属中间商议下就可以了,并不复杂。

第二点:

在现有投保人已亡故的必要的时候,为防止风险防控措施,申请办理新投保人变动,保险公司都特别谨慎,广泛规定线下推广银行柜台申请办理,不兼容网上办理。

那这儿也许有人问完:

如果我在的大都市并没有保险公司子公司该怎么办?

能够邮递变动原材料。

拿光大永明举例说明。

若本地并没有营业网点,光大永明首先会特定一个离自己近期的子公司——光大永明在全国各地23个省份都是有网点分布(进光大永明官方网站,点“公司介绍-子公司”,能查网点分布)。

假如最“近”的子公司实际上离自己都那么“远”,那能跟在线客服申请办理,邮递变动原材料以往。

其他6家,也也支持邮递材料。

因此,就和外地赔付不必担心赔付难题一样,异地投保,保险单保全其实也挺便捷。

第三点:

对于“变动一个新的投保人这一步骤,我们也想简易说两句。

有小伙伴可能会觉得太麻烦了,觉得购买保险,立即分配投保人、被保人为不一样的人会更好一些。

「投、被保人是同一个人品好,或是不一样人品好」,这其实没有绝对回答。不能只是从赔付便捷的视角来考虑。

重疾险是一份有价值财产,而这份有价值资产许多支配权,都掌握着投保人手上。

例如缴保费的权力(是投保人的责任义务也就是他的支配权)、退保险的权力、变动受益人的权力、保险单保全的权力(例如变更地址、联系方式等)。

那从更高主导权的角度来看,自然就是自己给自己购买保险还好。你想怎么实际操作就如何操作,不用麻烦另一个人,也不要经他人允许。

除此之外,投保人、被保人分配不一样的人,万一投保人先死亡了,以后被保人再死亡,仍旧会遭遇必须变动一个新的投保人问题。

因此,既没法得到投、被保人是同一个人品好,或是不同的人更强的观点;自己给自己购买保险,又买了消费性重疾险的朋友们,其实没必要急切变动投保人,真必须在变动不晚。

由于,针对“消费性重疾险,被保人死亡,怎样处理”保险公司都是有一套完备的处理程序。

并且,你能想到的各类艰难,他们有应急预案,尽可能让你便捷,而非想方设法阻碍你退保险。

这一方面是一种人性化服务。

另一方面,《保险法》第四十七条明确了:

投保人解除合同的,保险公司理应在收到解除合同通知之日起三十日内,按合同约定退回保单的现金价值。

这话汉语翻译下,最少双层含意:

- 退保险是投保人的权力,只需投保人想退保险,保险公司就要同意;

- 退保险后,能取回是指现金价值,而非保费。

也正是因为第一点,因此,针对投保人和被保人并不是同一人的情况,因为投保人没有死,保险公司都带来了很便捷的线上退保险方法。

但是,当投保人和被保人是同一个人,被保人死亡了,相当于寿险保单投保人也没了,本质上,保险公司没给退保险,也不犯法。

但现实状况是,保险公司实际上都那么想要相互配合变动投保人,这方面其实有成本费,不仅仅是退还的现金价值,也有人力服务成本费。

因此,秉持着相互信任的心态,即便步骤不便点,大家还是建议大家最好还是紧密配合。您好,我也好,大伙儿才行。

对于康惠保、达尔文1号,这几款,也有很多小伙伴在我们这里买了。

他们死亡退现金价值,是可以直接写到合同书。

那不管投、被保人是否同一个人,受益人都可以取回现金价值,这没什么疑惑。

商业保险总结

1、现金价值便是退保金,可以问问保险客服要,或在您的保险单上寻找;

2、购买了消费型重疾险,被保人死亡了,基本都可以取回现金价值。即便条文没确立,保险公司也是有健全的操作流程听你的,不必担心。

3、买重疾险是买保额,选消费性重疾险,目地原本就是最好用最小的保费,购买到最高保额。它是一类好商品。

最终安利下达尔文1号,它是一款消费性重疾险,主要有两个闪光点:

1、死亡退现金价值写到合同书

2、保终生的情形下,现金价值最大时,可达到保额的95%。

算得上现阶段消费性重疾险里现金价值主要表现比较突出的一款产品。

确保上,它重疾赔1次,轻症赔3次,每一次25%重疾保额。