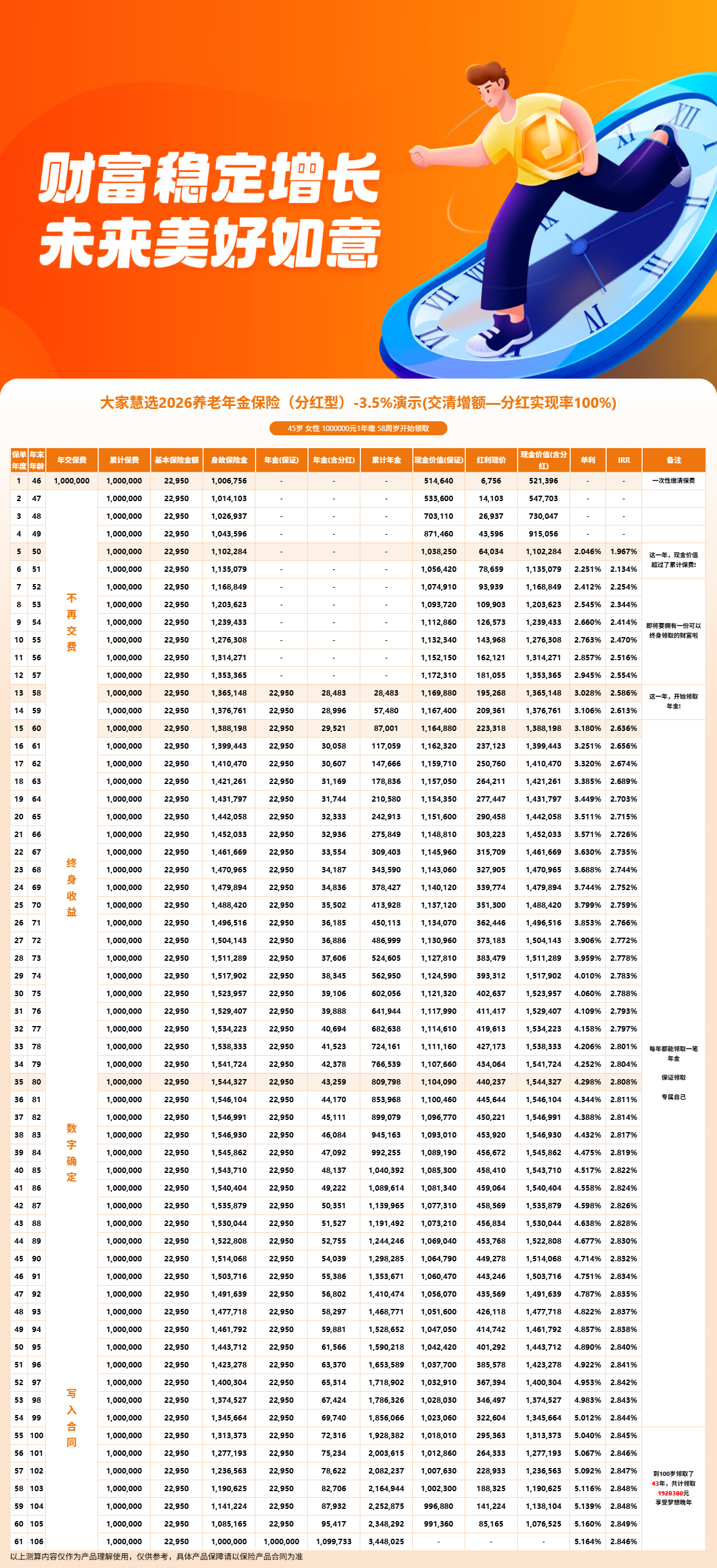

一、大家慧选2026养老年金现值第几年超过保费?

以60岁女性趸交10万为例,保证利益下第5年现金价值为95,714元,加上累计领取年金7,780元,合计103,494元,已经超过已交保费10万。也就是说保证利益第5年回本。

如果看红利利益(累积生息方式),回本速度更快。**第1年现金价值即达到100,000元,等于已交保费**,第1年就回本了。这个回本速度在分红型养老年金中是比较少见的。

45岁女性趸交100万的案例也印证了这一点。保证利益下第5年(50岁)回本,5年交20万则第7年(52岁)回本。缴费期越长,回本时间相应延后,但差距不大。

二、大家慧选2026养老年金现值的长期趋势有什么特点?

从现金价值走势来看,保证利益下的现金价值增长相对平缓。60岁趸交10万案例中,第10年现金价值96,249元,第20年97,316元,第30年98,124元。增长幅度不大,但始终维持在已交保费附近。

红利利益下的现金价值则保持在100,000元不变。差异主要体现在累积红利部分——第10年累积红利12,683元,第20年27,912元,第40年67,946元。红利累积呈现加速增长态势。

这说明大家慧选2026的核心收益驱动力不是现金价值本身,而是持续领取的年金加上分红累积。短期看现金价值可能不如增额终身寿险,但把年金和红利加在一起,长期总收益并不低。

三、大家慧选2026养老年金现值各阶段的IRR表现如何?

趸交10万的IRR数据比较直观。第5年含分红IRR为1.96%,第10年IRR升至2.47%,**到第70年IRR可达2.87%以上**。收益随持有时间逐步提升,时间越长越能体现分红险的复利优势。

从更长周期看,持有至106岁时,保证利益IRR约1.53%,红利利益IRR(累积生息)约2.52%,现金领取方式下可达2.71%。不同红利领取方式的IRR差距主要来自累积生息的利率锁定和交清增额的保额增长效应。

45岁女性趸交100万的对比数据更有说服力。不加红利期末IRR约2.818%,交清增额方式期末IRR约2.846%,累积生息方式约2.529%。三种方式的长期IRR差距虽然不大,但交清增额在中间年份的优势更明显。

四、大家慧选2026养老年金现值利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!

---