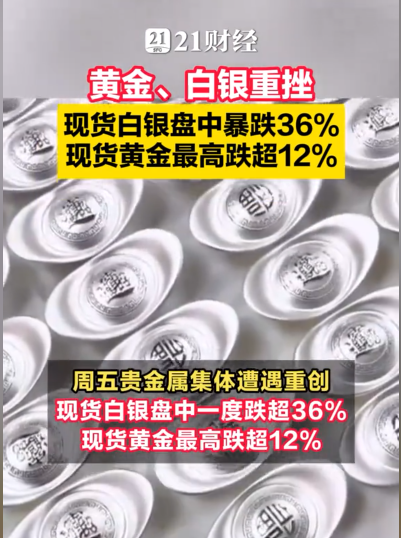

深夜血洗!刚进入2026年2月,全球金融市场遭遇一场贵金属风暴。现货白银单日暴跌超36%,创近二十年来最大单日跌幅,无数投资者一夜之间资产缩水。

在不确定的市场环境下,高波动资产正在吞噬普通家庭的确定性收益,当黄金白银不再“避险”,我们还能把钱放在哪里?

答案或许藏在“保底+分红”的保险产品中,随着首款预定利率仅1.25%的分红增额寿险,中英福满佳悦享版正式上线,中英福满佳再次进入大家视野。

中英福满佳悦享版,和中英的优秀分红演示的库存产品福满佳C款,区别是什么?哪款收益更高?谁更值得买?今天一篇文章,把大家最关心的保底/分红收益深度对比。

福满佳C款和福满佳悦享版

收益差距有多大?

中英人寿的新品中英福满佳悦享版,保底利率从1.5%降到1.25%,演示收益也下调到3.9%,刷新行业定价新低。

要注意的是,它的孪生兄弟,市场稀缺分红演示利率优秀的福满佳C款,正加速退出历史舞台,从2月1日起,福满佳C款趸交门槛将从10万直接拉高到20万!

先提门槛,再控额度,最后彻底停售,熟悉的配方,经历过去年8.31的各位都懂~

福满佳C款和中英福满佳悦享版,产品形态差不太多,都是分红型增额寿险,

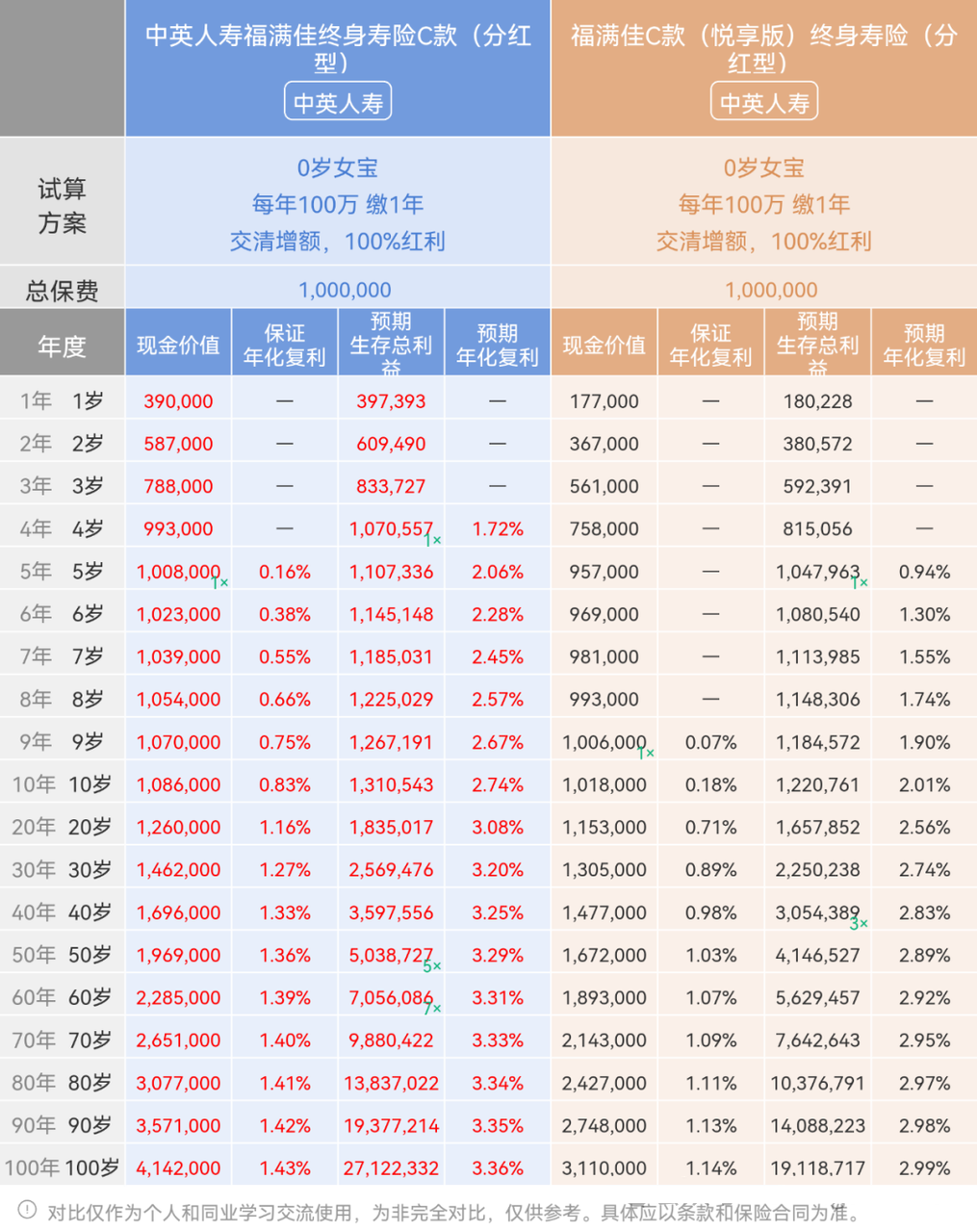

大家最关心的收益差距,直接给大家做了案例测算,表格一看就清楚~

假设给0岁女宝投保分红型增额寿,一次性投入100万,分红分配方式选交清增额,分红实现率按照100%,

看得出来,福满佳C款完胜新品福满佳悦享版!

单看保底收益

相当于新品直接把保底收益砍了1/6,在前期现价增长速度上,差距不是一星半点。

福满佳C款,保单第5年,保证现金价值就超过100万,实现回血

福满佳悦享版,要的等到保单第9年,现金价值才能跑赢投入保费。

保单第20年,

福满佳C款的保证现金价值,涨了26万,此时IRR达到1.16%,

福满佳悦享版的现价只涨了15.3万,IRR只有0.71%,少赚了10.7万,一辆小汽车的钱!

如果长期持有,到保单第60年,

福满佳C款保证部分已经有228.5万,IRR为1.39%,

福满佳悦享版的保证现价只有189.3万,整整落后了39.2万,IRR才看看突破1.0%

再看预期收益

一次性交清保费的情况,福满佳C款在第4年,预期现价就能回本,

新品福满佳悦享版要等到第5年,预期现价才能超过投入保费,落后了1年。

保单含分红现金价值,什么时候可以翻倍?福满佳C款第23年,悦享版第27年。

到保单第30年,福满佳C款的含分红现价达到256.9万,IRR为3.2%,悦享版的现价只有225万,IRR仅2.74%。

不论保证还是分红预期,下一代悦享版都下调了。

虽然分红是不保证的,但中英人寿过去 10 年平均红利实现率达 122%,2024 年分红实现率均值也达 103%,连续两年突破监管限高。

中英人寿作为央企中粮资本与百年外资英杰华集团的合资公司,偿付能力充足率超 300%,连续 37 个季度风险评级 A 类,最新AAA行业最高评价。

投资能力在行业内处于第一梯队,近三年综合投资收益率8.23%,全行业前2名,可支撑产品长期价值。

为什么新品预定利率要下调?

优秀演示分红险,之所以要退出历史舞台,是因为触到了监管与市场的双重红线:

监管红线:现在的产品已不再接受备案,现在市场还在卖的,属于之前那批存量产品

市场红线:高演示利率会让保险公司背上利差损风险,叠加最新评估利率下降,这类产品的运营压力已经顶到了天花板。

官方已经实锤,早在2025年10月29日,中国保险行业协会的文件就定了调,普通型人身保险预定利率研究值正式下降,

拖到2026 年1月,市面上剩下的优秀演示产品,就是最后一波清库存窗口。

错过这波,再想找复利能摸到 3%+ 的理财险,基本没机会了,想抓住窗口期的朋友,点击立刻预约,获取更多优秀演示分红好产品~

写到最后

分红演示优秀的产品,真的时日无多了,市场正在悄悄改变。

如果您错过了几年前3.5%的固收时代,别再错过现在这个分红险的代际交替窗口了。

如果你想抓住当下更高的确定性和高演示收益,福满佳C款绝对是首选;

如果你想体验分红险2.0时代的投资弹性,看重长期的想象空间,那福满佳悦享版是个很有勇气的尝试。

如果您还不确定该选哪款分红险,或者想根据自身预算/年龄情况/提取需求,测算产品未来收益走势,可以点击>>>保险咨询顾问,为您1V1免费测算。