最近研究养老金产品,发现市场真的越来越热闹了。

好几款不错的产品都摆在眼前,挑起来非常纠结,让人得好好琢磨一下。

今天和大家把最近关注度比较高的三款分红型养老年金,放在一起聊聊。

长城人寿的明爱金彩D款,

恒安标准的幸福到老2.0长寿2.0,

还有复星保德信的星海赢家火凤版。

不吹不黑,咱们从收益表现到股东背景、运营表现,再到过往分红表现。

全方位看看它们各自更适合谁。

三个产品,主要有八个计划,信息量可不小,直接对比肯定眼花。

我们可以顺着两条最主流的思路来看,会更容易理解。

第一条思路,是“保本兜底”型。

这类计划的核心是,万一走得早,你交的保费或者承诺领取的那些年数,肯定能拿回来,绝对不亏本。

属于这类的有四个计划:

复保星海赢家火凤版、恒安幸福到老2.0的计划二。

以及明爱金彩D的计划二和计划三。

这里头,领取表现最突出的是长城明爱金彩D的计划二。

它保底可以年领6万块,相当于每个月5千块的养老金。

加上分红,它也始终能领更多。

60岁起年领8万多,到80岁可以年领11万多。

而同样保证已交保费的星海赢家火凤版,保底年领5.6万,每年少领3750元。

不过,火凤版有个独特的优势,它领取后,现金价值能一直维持到90岁。

这意味着万一碰上急需用钱的情况,它的灵活性更好。

比如到80岁,明爱金彩D计划二已经累计领回200多万。

火凤版累计领回189万,少领回来11万。

但这时候,如果紧急需要一大笔钱,明爱金彩D计划二是没办法直接退保变现的。

而火凤版退保至少还能取出49万多;加上分红,甚至能有94万多。

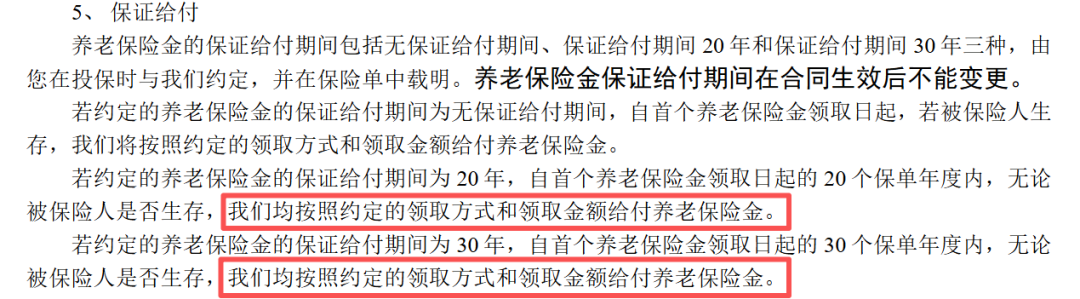

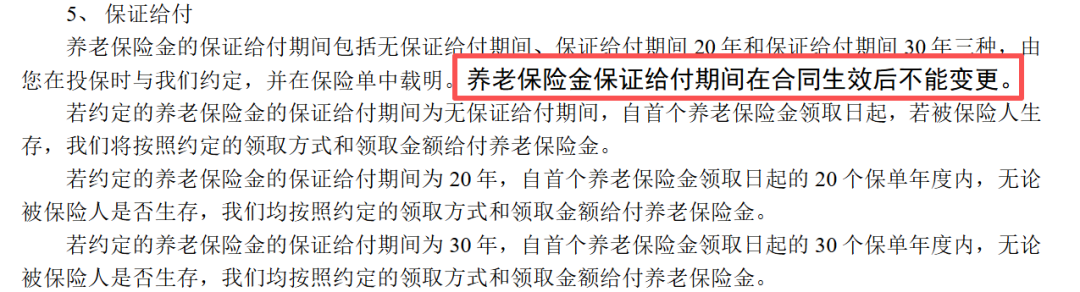

再来看两款保证领取20年的。

也就是恒安标准的幸福到老2.0计划二,和明爱金彩D计划三。

这种保证领取的意思是,哪怕你人早走了,只要没领满20年,剩下没领完的,都会保证给到你的家人。

这里面,也还是明爱金彩D计划三的保底领取会更高,每年5.8万。

所以它的保证领取也更高。

比如只领了2年1就去世了,那么剩下18年的钱,合计116万会一次性给到家人。

幸福到老2.0计划二保底年领5.1万,它是四个计划中领的最少的。

所以实际上,即使它保证领取20年,也就比咱们的已交保费多个小几万。

但是注意,这款产品有一个很特别的设计。

万一走早了,它的保证给付不是一次性给完的,而是仍然按年发放,慢慢发给家人的。

这种让我想到了香港有年金产品的身故金赔付,也是这种可以定期发放的,有点像个小信托。

好处是能给家人提供长期现金流,但有些朋友还是觉得一次性发完痛快,就看个人偏好了。

加上分红的话,幸福到老2.0的年领取从64岁实现反超。

到80岁,它可以年领11万,但明爱金彩D只比它少5千。

整体累计领取上,也只少了4万左右,差距并不算大。

而且明爱金彩D这个计划还加上了现金价值,可以维持20年。

比如到70岁,累计领走了91.9万,退保还能取出125万(含分红),也有一定的灵活性。

小结一下这四个计划。

这四个常规计划来看,明爱金彩D计划三的综合表现都是更好的。

保底高、保证领取20年,还能维持一定时间的现金价值。

但如果你希望现价维持得更久一些,更看着长期的综合收益,星海赢家火凤版也很不错。

如果追求更高的预期领取,可以考虑明爱金彩D计划二或幸福到老2.0计划二。

再看第二条思路,是“爱你老己”型。

咱们只管自己活着的时候把日子过舒坦了,完全不考虑给家里人留钱的。

也就是说,开始领取后,完全不要身故保障和现金价值,把领取做到做极致。

这里包括明爱金彩D款的计划一和幸福到老2.0的计划一。

同样40岁的张女士一次性投入100万,60岁开始领钱。

对比来看,无论是保底、预期,明爱金彩D计划一的领取优势都更明显。

它保底可以年领6.2万,比幸福到老2.0可以多领将近1万块。

因为保底差距太大了,所以即使幸福到老2.0给的分红会更多一些,它的总领取还是略逊一筹。

比如60岁当年,明爱金彩D可以领走8.2万,而幸福到老2.0是7.8万。

如果你只考虑自己到手的钱多,不考虑给家里人留钱,也不考虑会不会需要退保取钱急用,那么明爱金彩D计划一表现更好。

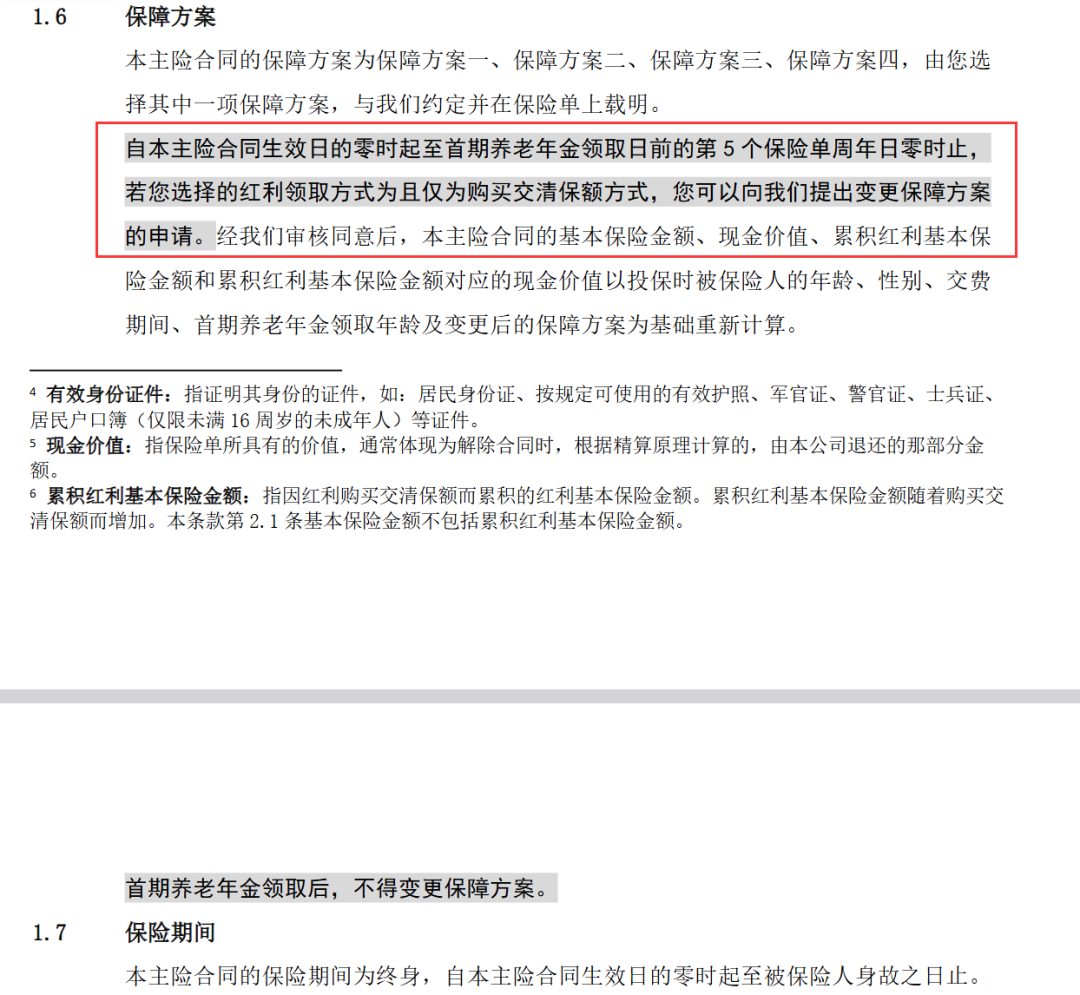

另外有个小细节,这两款产品都有多个计划。

明爱金彩D在开始领取的5年之前,是可以自由变更的。

比如你60岁开始领,那么55岁之前都能重新选择计划,比较灵活。

而幸福到老2.0一旦选定,保单生效后就不能改了,大家投保时要先想清楚。

当然,产品再好,最终给你兑付分红的还是保险公司。

所以公司稳不稳、实力如何、分红历史表现怎样,同样关键。

我先声明一下。

下面的内容我没有任何倾向,只是把我研究时看到的信息,连同一些个人的观察和疑问,和大家摊开来聊聊。

先说说三家公司的出生和背景。

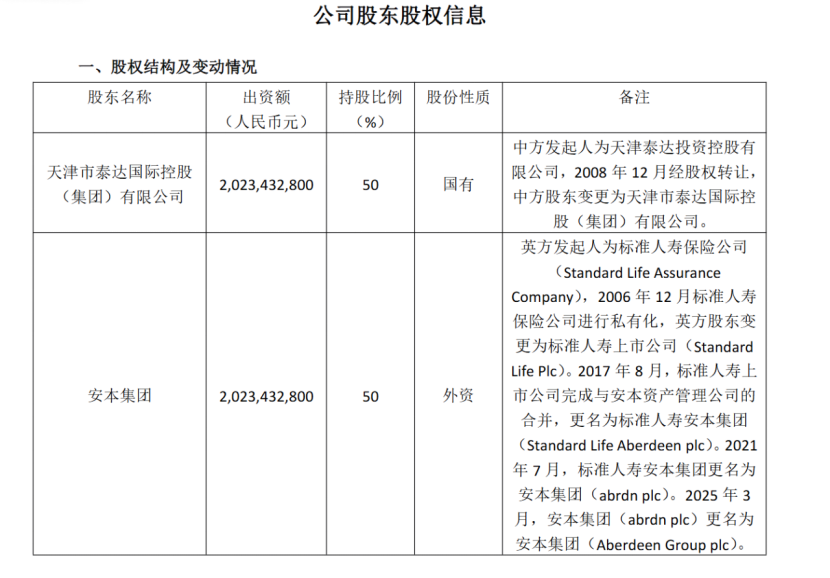

恒安标准出生得最早,2003年就成立了。

它的股东结构非常清爽,经典的中方50%+外方50%。

中方股东是天津泰达,实际控股人是天津市政府国有资产监督管理委员会,有地方国资背景。

外方股东是英国的安本集团,前身是标准人寿,英国第二大的寿险公司,距今差不多有200年历史了,保险经验丰富。

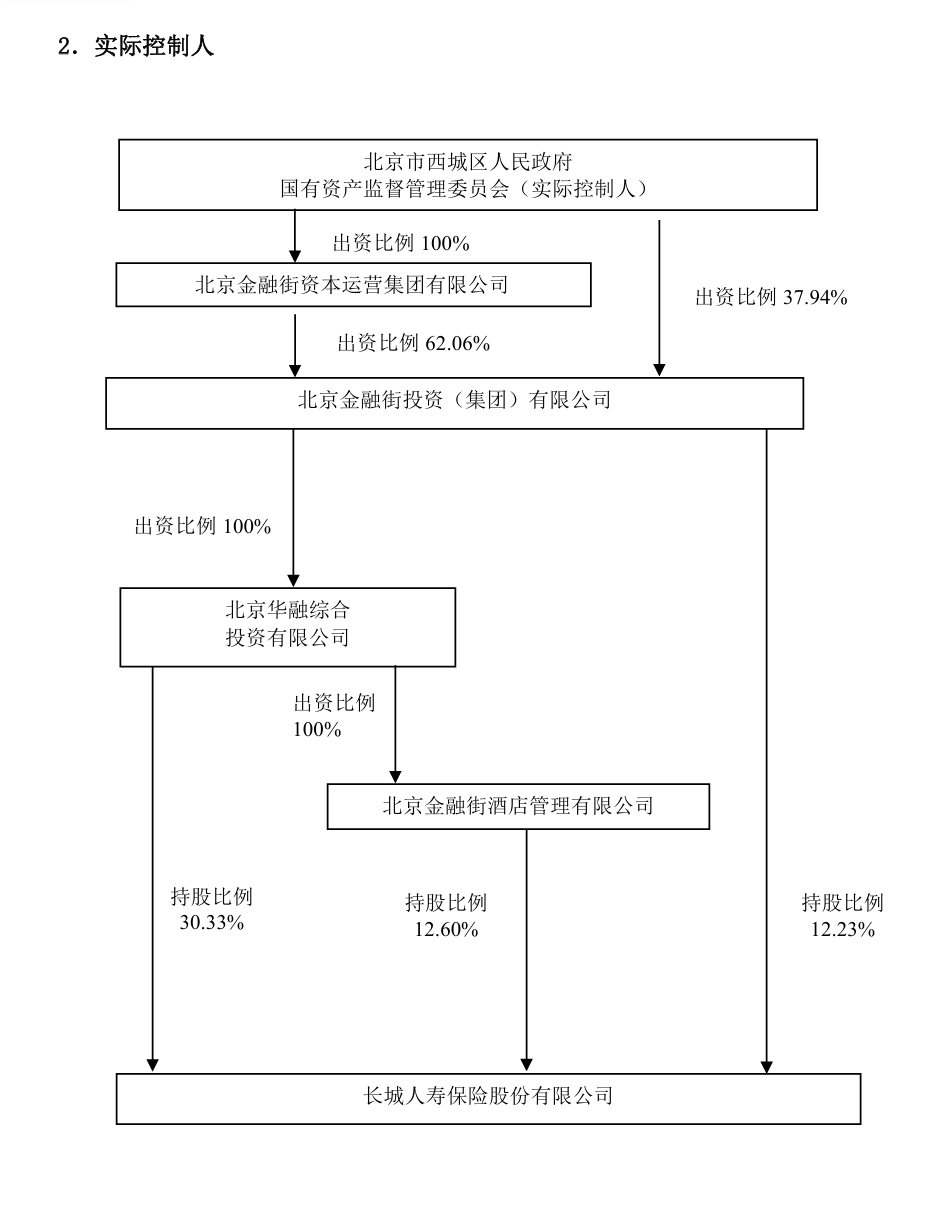

其次是长城人寿,也很早,成立于2005年。

目前大股东是北京市西城区国资委,持股比例超过一半,也是典型的国资背景。

这家公司的话,其实以前也给大家推荐过它家的几款固收产品。

比如平型关、八达岭赤兔版等等,都是当时市面上很有竞争力的产品。

但是并没有特别考虑它的分红。

因为它的股东结构有点复杂,足足有21家,这也是它经常被大家讨论的一点。

一方面,股东太多,总会担心意见会不会不容易统一?决策效率会不会受影响?

另一方面,这21家里面,有18家都是持股比例不高的民营法人股,里面还有4家股东股权处于质押的状态。

这让我想到其他一些分红领域表现优秀的合资公司。

比如中意有中石油+意大利忠利、中英有中粮+英国英杰华。

虽然他们股东的少,但都是有超级有钱实力雄厚、背景清晰的“超级大腿”,都是世界500强的强强联合,不愁没增资。

而长城人寿最早成立的时候,有7个股东,但并没有能绝对独当一面的大股东。

所以,为了快速发展、补充资本,一路上就找了不少合伙人。

这么做,在过去确实帮助它做大了规模,但也留下了股权相对分散的现状。

不过,能看出公司自己也意识到了这个问题。

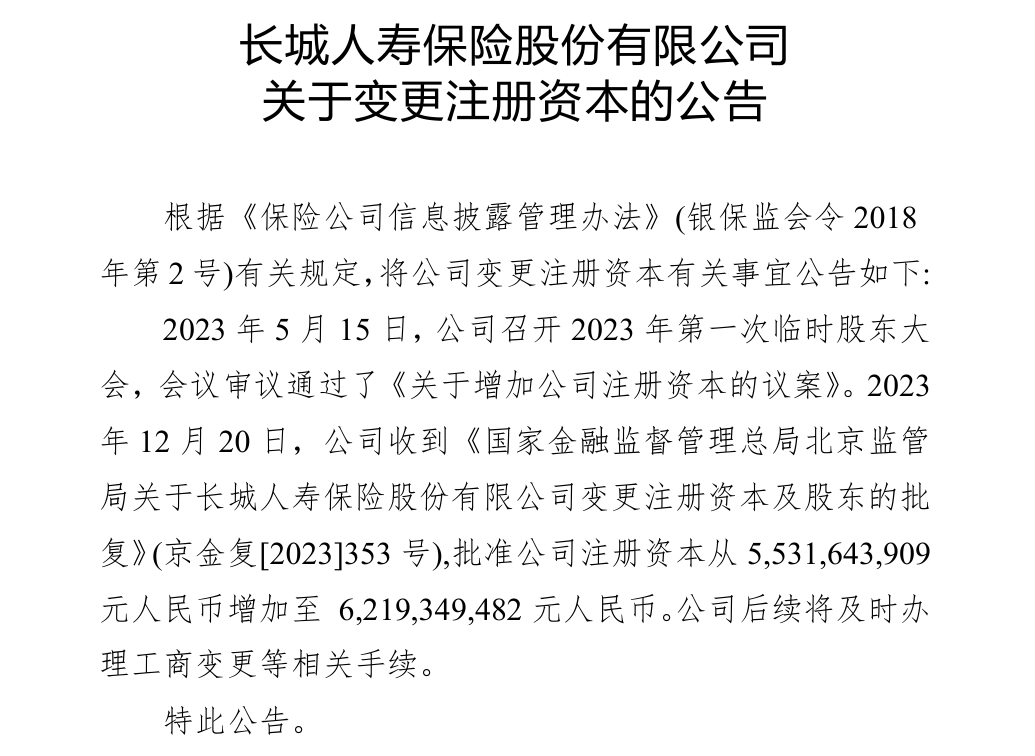

比如2023年,它清理整合了一些小股东,同年还新引入了两家国资背景股东,并且一次性增加了10多亿的注册资本。

算是比较积极的信号了。

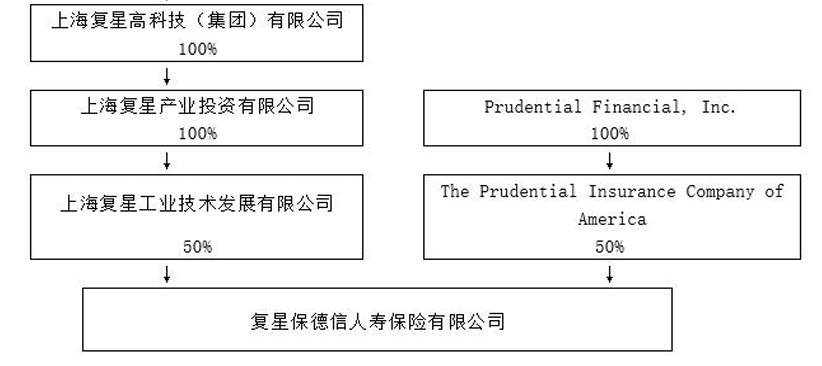

最后是复星保德信,这家是最年轻的,2012年成立的。

也是只有中外两个股东的合资公司,各持股50%。

中方大股东是复星集团,像复星医药、上海豫园商城、老庙黄金、三亚亚特兰蒂斯酒店等等都是这家集团旗下的。

外方是美国保德信集团,是美国最大的人寿保险公司之一。

这个背景整体也可以排在中上级别。

再来看看它们的运营表现。

我扒了一下三家保司的官网,翻看了它往年的年度报告和最近的偿付能力报告。

最直观的感受是,恒安标准的稳定性,确实非常突出。

它的核心偿付能力充足率有171%,综合偿付能力充足率达到222.08%,全都远超监管要求(50%和100%)。

更关键的是,它已经连续多个季度拿到了风险综合评级的最高档AAA级;并且还是偿二代以来,第35次获评最高A类。

这个表现在全行业都是凤毛麟角,能长期保持,运营确实很稳定。

长城和复保也都稳在监管的安全线以上,不存在重大运营风险。

长城人寿的体量是最大的,总资产达到了千亿级别,另外两家都只有小几百亿。

不过,长城人寿的偿付能力充足率分别是102.21%和153.84%,看起来略有压力。

我也统计了他们官网已披露的历年保费收入和历年净利润表现。

长城人寿的保费规模是最大的,早年每年稳定都有20亿以上的年保费。

2021年起保费收入稳定破百亿,这两年也突破了200亿。

其次是恒安标准,近几年每年也有100亿左右。

复星保德信的保费规模相对小一些,但这两年增速非常快。

2022年才43个亿,去年前三季度也破百亿了。

而从净利润来看,表现最平稳的还是恒安标准。

它自从2014年进入盈利期后,已经连续12年保持盈利。

每年利润稳定在1亿到4亿之间,步子迈得很均匀。

长城人寿2016年到2018年连着3年,亏了28个亿。

之后扭亏为盈,每年的净利润有1亿左右,但在2023年又亏了3个亿。

不过2024年又一下赚了5个亿,确实有一定的波动。

复星保德信则是去年才刚刚摆脱自成立起的亏损状态,赚了1个多亿。

2025年前三季度赚了6个多亿。

最后,也是分红险最关键的,它们过往的分红实现率表现如何呢?

给老客户的承诺,有没有如期实现?

在这方面,恒安标准的表现非常漂亮。

它公布了2022年至今每一款产品的具体达成率,以及2022年之前的整体表现。

限高前,每年年度红利和终了红利的平均分红,都超过了100%。

限高的两年,年度红利平均值是90%以上,终了红利做到100%以上,给人一种很强的信任感,说明它的投资和分红策略很稳健。

复保公布的分红参考年限也非常足。

没有限高的时候,2013到2023年,每年平均都在100%以上;

特别是2020年之前,平均都有120%左右。

不过,它这两年受限高的影响比较大,平均只有40%到60%,表现并不突出。

长城人寿则公布了过往四年,以及近十年的累积红利实现率。

2022年所有产品都100%达成了,有三款现金分红实现超额达成。

但是2023年,也就是限高的前一年,保额分红的产品就都只有75%了;10款现金分红有7款没有达到100%。

而到限高的两年,保额分红是清一色的50%;现金分红的老产品,平均只有40%~50%左右看,属于随大流的中等表现。

不过整体来看,老产品近十年的累计实现率,也基本都有80%~90%左右。

讲了这么多,最后我们应该怎么选呢?

如果你问我,哪一款让人最省心和踏实。

综合来看,还是恒安标准的幸福到老2.0。

它的产品表现不错,公司层面的表现几乎挑不出毛病。

尤其在分红领域,公司的运营能力、风险评级、过往分红实现率等等,各方面表现都是是顶级的。

就是注意公司规模比较小,以及这个产品,我会更推荐保证领取20年的计划二。

但如果你说,你更在意产品本身的收益表现,公司层面只要没有硬伤,有一些小瑕疵也能接受。

那么,长城和复保的产品也都可以考虑。

长城的明爱金彩D综合领取表现最高,并且有四个计划,产品形态非常丰富。

高领取、高现价还是高身故,在开始领取的五年之前,都可以自由选择变更。

它还是有国资背景的,公司规模也是三家中最大的。

就是注意一下股权结构稍微有点复杂,以及它的运营表现略有波动。

复保星海赢家火凤版的灵活性会更好。

算上现金价值的话,整体的综合收益率是更高的。

并且股东背景干净,实力强劲,过往分红历史披露的数据也很充足。

就是限高两年的表现一般,而且比较年轻,才刚刚实现盈利。

我自己感觉,养老金市场是终于卷起来了,给大家的选择也更多得了。

如果你对我今天提到的三款产品感兴趣,想给自己做一个更详细的计划书,可以直接点击>>>找专业的规划老师,定制专属产品方案。