平安岁月长安特疾保险火了之后,储蓄+医疗双功能的模式深受市场欢迎,紧接着海保人寿也推出了康乾8号特定疾病保险,同样储蓄+医疗双账户结构。

很多人在问,岁月长安和康乾8号,保障责任有什么差别?到底选哪个?能不能只买一个?

小马老师觉得,这俩虽然模式相同,但区别还是很大的,咱们从保障内容,医疗金模式,报销规则等方面讲讲这款产品,看看岁月长安和康乾8号,到底怎么选?

赶时间的朋友,想根据自身预算测算两款产品收益差距,点击>>>找顾问老师1V1对比收益。

岁月长安和康乾8号,有什么差别?

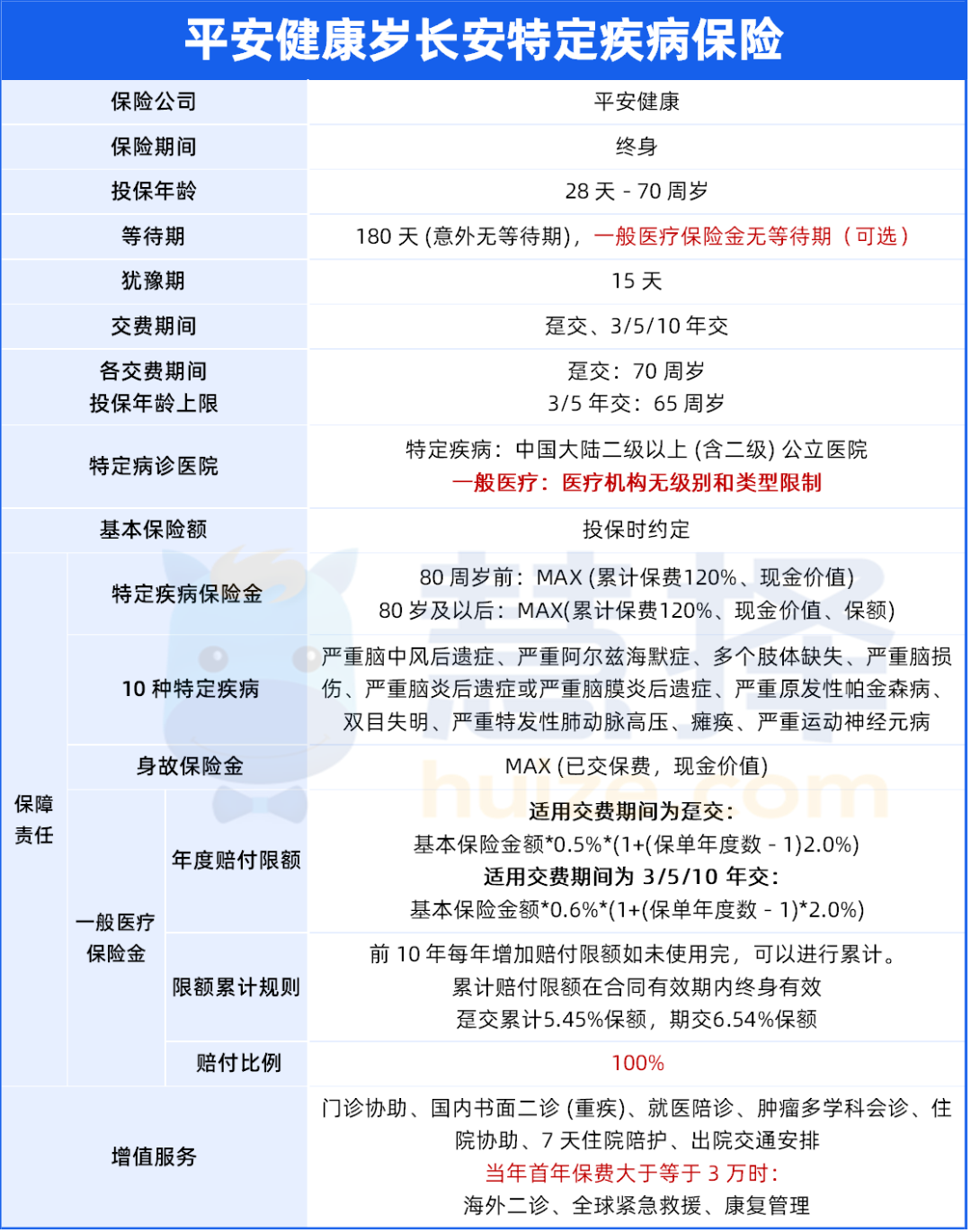

平安岁月长安的产品测评如下:

左右滑动查阅产品详情

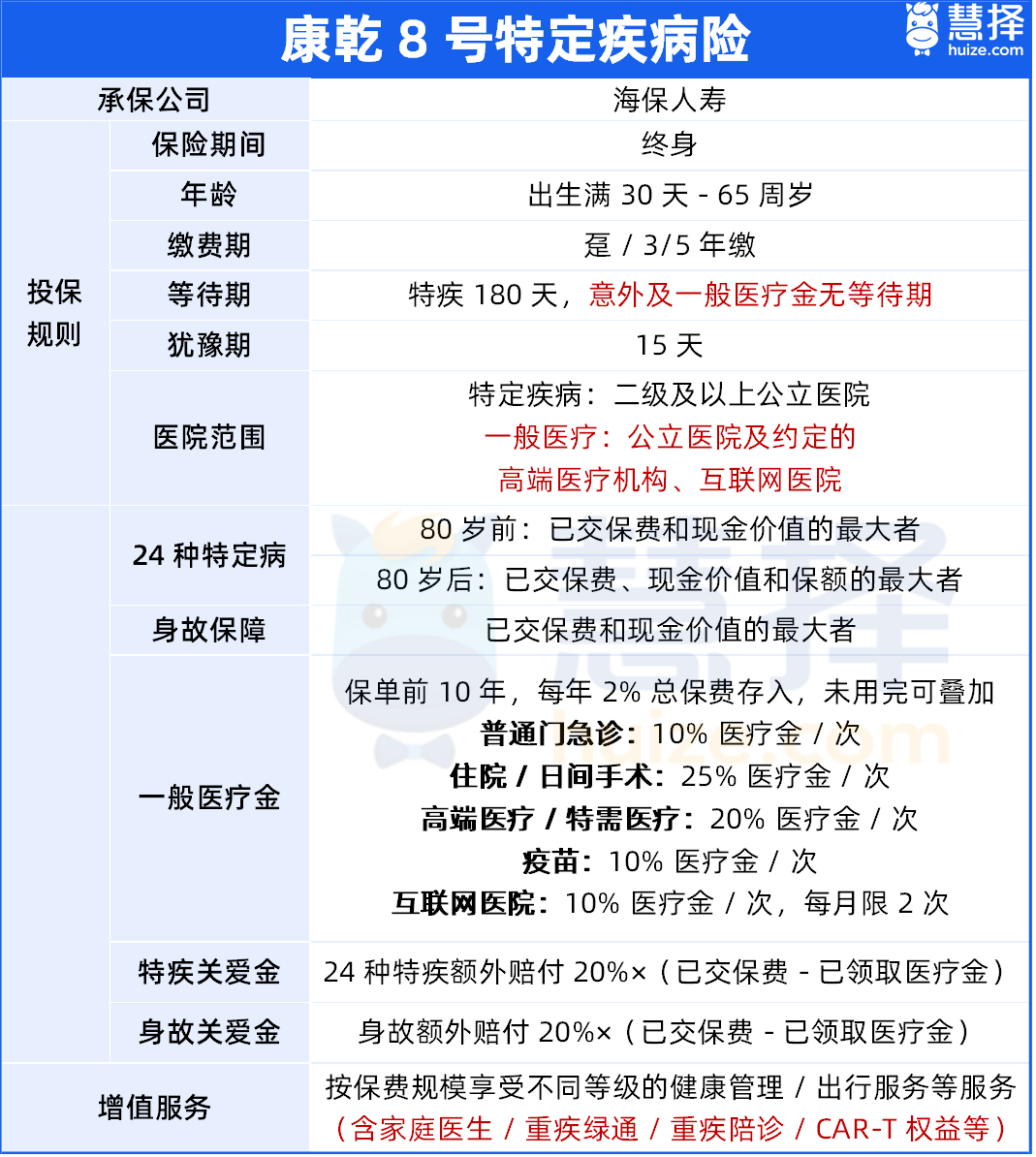

康乾8号和岁月长安一样,都是终身的特定疾病保险,核心保障三种:身故+特疾+一般医疗金。

差别1,保障特疾数量不一样。

差别2,医疗金报销模式不一样。

岁月长安是报销型医疗金,花多少报多少,凭发票实报实销。

比如你去医院看个感冒,花了300块,那你就拿回300块。

这叫“实报实销”,就像你刷医保卡一样,必须有发票,才能报销,

岁月长安的优点是真实、踏实,不会多拿也不会少拿,但它也有缺点,你得真花钱,才能拿到钱。

要是你一年没生病,那医疗金就继续存着,只要保单没结束,终身持续有效。

康乾8号是津贴型医疗金,不管花了多少钱,按次给你一笔固定的钱。

根据不同医疗行为,可以一次性拿到不同额度的医疗金,具体怎么领?

互联网医院线上购药:凭处方就能申请理赔,每次领200元津贴;

接种流感、HPV疫苗:每次领200元津贴;

门急诊看感冒发烧:每次领200元津贴;

高医、特需国际部就诊:每次领400元津贴;

住院或做日间手术:每天领500元津贴

比如你去互联网医院买药,哪怕只花了1块钱,也能一次性拿到200元津贴。

这叫“定额给付”,不看发票金额,只看有没有发生医疗行为,康乾8号的优势在于灵活、好用,哪怕只是打个疫苗、买点药,都能把医疗金领完。

差别3,医院范围不一样

要注意的是,康乾8号一般医疗金的医院范围不如岁月长安宽泛,要求是公立医院及约定的高端医疗机构和互联网医院。

岁月长安的医疗机构无级别和类型限制,公立私立医院,均可以报销

差别4,医疗金可用人数不一样

康乾8号可以为医疗金增加一个家人作为附属被保人,一个账户两个人用,要求是投保人的配偶、父母、子女,年龄在出生满30天-65岁之间,且无需健康告知。

而岁月长安医疗金只能被保人一人使用。

差别5,现金价值收益不同

二者的收益不同,各有优势,相对来讲,康乾8号更适合成人,岁月长安更适合给孩子做医疗金/教育金,具体对比图表就不放了,可以找我要。

岁月长安和康乾8号,怎么选?

聪明人的答案是:两个都要。

以30岁男性,一次性交10万为例,岁月长安和康乾8号的医疗金额度,分别是多少?

岁月长安:首年医疗金1511元,10年合计1.6万元。

康乾8号:首年医疗津贴2000元,10年合计2万元。

来看个理赔案例,30岁男性,两款产品各投保10万趸交,在互联网医院线上购药,花费15元。

岁月长安:通过处方+发票,报销15元;

康乾8号:通过处方,额外领取津贴200元。

实际支出15元,但是拿回215元,还赚了200元!

写在最后

说实话,市面上能同时兼顾“储蓄”和“医疗”的产品不多,而这两款算是目前最火的代表,到底你更适合哪一款?

如果你希望日常看病能省则省,孩子经常去私立医院、看牙、体检、配OK镜、线上买药,那平安岁月长安更适合你。

它报销范围广,不限医院类型,尤其适合给孩子存教育金+覆盖高频小额医疗的家庭。

如果你喜欢灵活领钱,不想被发票束缚,那康乾8号会更顺手。

它的津贴模式发生即赔,还能加一个家人共享账户,特别适合年轻上班族、亚健康人群或想给父母加保障的人。

如果预算充足,强烈建议两个都配一点!

一张发票,既能报销实际花费,又能额外领一笔津贴。

最后提醒一句,这两款产品只适合补充日常医疗+强制储蓄的长期工具,不能代替百万医疗险,兜底大病风险。

想知道按你的年龄、预算,能拿多少医疗金?两款产品哪个更适合你?现金价值收益怎么样?点这里 >>>预约一位专业顾问,1对1免费帮你测算保费和现价收益。