暖宝保3号少儿门诊险由PICC人保承保,价格亲民,理赔门槛低,确实是很多家长会关注的实用型产品。

感冒发烧都能报,社保内外都覆盖,门急诊+住院全包——听起来就是为经常跑医院的娃准备的。

不过,正因为它这么"实用",我反而想提醒大家:投保前一定要做好预期管理。别光盯着"能保什么",更要弄清楚"不保什么"。

了解清楚保障边界,将来理赔时才不会因为"赔得少"或"赔不了"而失望。

暖宝保3号,到底能保什么?

先来暖宝保3号看看两个版本的区别:

-基础版:658元/年,如果没用医保报销,社保内费用按60%赔付

-优享版:1099元/年,即使没用医保,社保内费用也能100%报销

如果你所在地的少儿医保不报门诊,或者报销比例很低,建议直接考虑优享版,限制更少、更省心。

具体保障可以分为6大块:

1. 意外身故/伤残

最高赔20万,伤残按等级比例赔付。

但要注意:如果是机动车单车事故或溺水导致,保额会减半按10万计算。

比如被汽车撞到,导致八级伤残,暖宝保3号原本该赔付的金额是20万*30%=6万

但因为对方是全责,事故当事人仅机动车一方,属于单车事故,于是暖宝保3号实际赔付的是6万*50%=3万。

2. 门诊/急诊医疗

- 保额3万,意外0免赔,疾病每次免赔100元

- 每日限额500元

- 社保内费用经医保报完后100%赔付;未经医保,基础版赔60%,优享版赔100%

- 自费药报销40%(不含自费检查、诊疗项目)

3. 住院保障

别看暖宝保3号叫"门诊险",其实住院也能保!

疾病/意外住院都0免赔,最高报5万,报销规则和门诊一样。

贴心的是:保险到期如果还在住院,疾病住院最长延续30天,意外住院最长延续180天。

4. 重大疾病保障

确诊21种少儿高发重疾(如白血病、重症手足口病等),一次性赔10万。

5. 意外美容缝合 & 牙齿修复

暖宝保3号各2万保额,0免赔,100%赔付!

这在门诊险里很少见,特别实用——孩子磕碰后需要美容缝合或补牙,大部分医疗险是不报的。

6. 监护人责任(俗称"熊孩子险")

孩子不小心弄伤别人或损坏财物,最高能报3万。

- 财产损失:免赔1000元/次,限1万

- 人身伤亡医疗:免赔100元/次

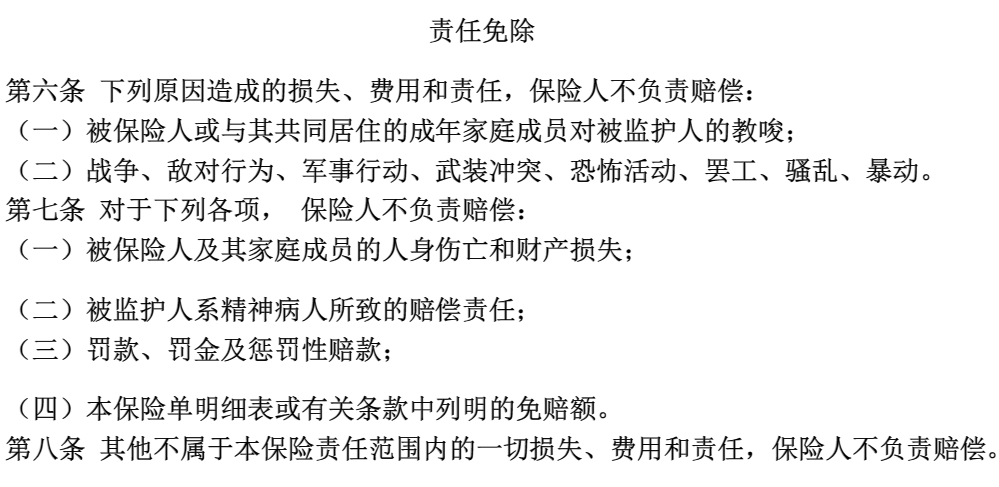

但这些情况不赔,要注意:

整体看下来,保障确实很全面,一年几百块,性价比不错!

暖宝保3号,这些情况不保!

看完"能保的",再来看看"不保的"——这部分更重要:

1. 既往症不赔

所有医疗险基本都不保既往症。暖宝保3号对"既往症"的定义还包括:本合同生效前,医生已有诊断,且达到临床症状缓解或临床治愈标准。

这条主要针对慢性病(比如慢性鼻炎),即使用药控制住症状但没根治,也不算"完全治愈"。

2. 特定病症免责

像腺样体肥大、疝气、脊椎疾病、鞘膜积液、痔疮等,这些在孩子中不算少见的疾病,暖宝保3号是不赔的。

3. 保健/康复类治疗不赔

健康体检、疗养、特别护理、康复治疗、物理治疗、心理治疗等,都不在保障范围内。

4. 视力矫正相关不赔

为矫正视力做的验光、非意外导致的视力矫正,都不赔。

5. 等待期内特定疾病不赔

保单生效后120天内,接受扁桃体、甲状腺、疝气、女性生殖系统疾病的检查与治疗,不赔。

6. 试验性治疗不赔

接受试验性药物或治疗,以及各类医疗鉴定费用,不赔。

此外,像违法乱纪、不合理就医、高风险运动等导致的医疗费,也是不赔的。

最后几句大实话

偶尔看到有宝妈吐槽:"孩子发烧花了八百多,暖宝保3号只报了几十块……"

这种情况,多半是投保前没搞清楚保障范围。

暖宝保3号确实很适合体质较弱、经常小病小痛需要看门诊的宝宝,但它也有自己的局限:

- 门诊额度有限:一年最高3万,每天最高500元

- 自费药报销比例低:只有40%,用了昂贵进口药还是要自己承担大部分

- 大病保障不足:真遇上白血病、癌症等,5万的住院额度远远不够,还得靠重疾险和百万医疗险兜底

所以说,小小门诊险,只是个补充,别指望它解决所有问题。用它来应对日常门诊和小额住院开销,确实能省不少钱;但要有大局观,该配的重疾险、百万医疗险还是得配齐。

如果想进一步了解产品,或者不确定适不适合自家娃,欢迎点击>>>预约专业老师1对1解答,帮你理清需求、配对保障。