免健康告知百万医疗险是一种医疗保险产品,其主要特点是投保人无需提供健康告知即可购买,即使存在既往症或身体状况不佳的情况也可以投保。这种保险产品通常提供较高的保额和全面的保障范围,适合那些因健康原因难以通过传统医疗险核保的人群。

免健康告知百万医疗险对比?众民保 VS 长相安 3 号 VS 惠享保怎么选?

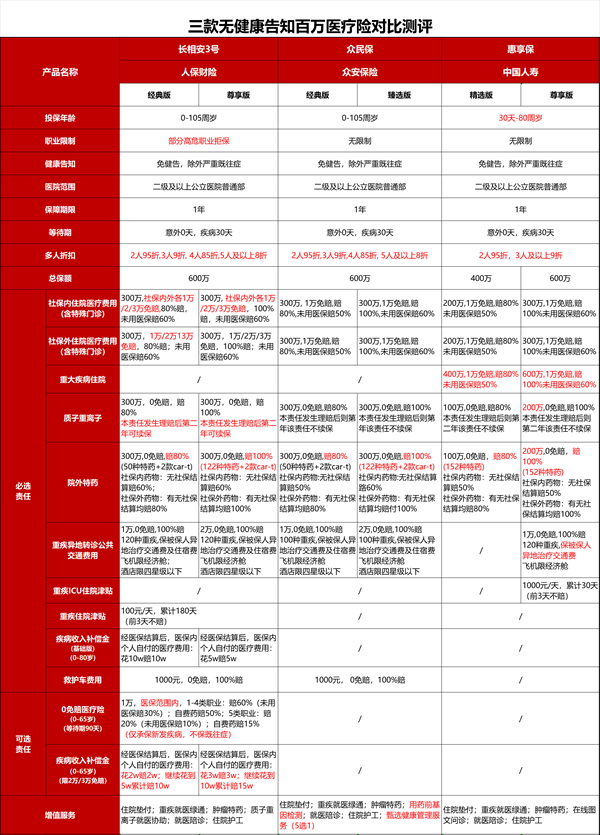

目前市面上有这 3 款免健康告知的百万医疗险值得关注:

众安众民保百万医疗险

人保长相安 3 号(免健告)百万医疗险

中国人寿惠享保(免健告)百万医疗险

这 3 款的投保条件都十分宽松,而且保障内容很相似,因此很多朋友也纠结,这 3 款有什么区别?选哪个好。

今天我们就对这 3 款免健康告知的百万医疗险进行多方位的对比分析,帮助大家做出更适合自己的选择。

众民保:承保年龄较广,比如最高 105 岁,保费适中,多人投保有优惠,比如家庭共享,增值服务可能包括垫付、外购药等。

长相安 3 号:部分责任理赔后也能续保,还有特定疾病的保障,比如癌症津贴。

惠享保:尤其是对年轻人保费较低,但保障范围稍窄,增值服务较少。

具体的比较已经放在下面表格,各位可以直接查看。

这 3 款产品的保障主要涵盖了医保内外住院 + 特需门诊医疗、质子重离子医疗、特药医疗,投保都非常宽松,无健康告知。

这 3 款产品投保规则和保障主要有以下区别:

1、首次最高投保年龄:众民保和长相安 3 号的首次投保年龄最高可以到 105 岁;在 80 岁前首次投保惠享保,也能最高续保至 105 岁。

2、投保对象:众民保和长相安 3 号明确支持给岳父岳母、公公婆婆投保。

3、职业限制:众民保和惠享保都没有职业限制,而长相安 3 号限 1-6 类。比如海上作业人员、军校学生及新兵、警校学生等 6 类以上职业就不能买长相安 3 号,但可以买众民保和惠享保。

4、免赔额:针对重疾住院和特殊门诊,惠享保没有免赔额,理赔门槛比其他两款低。

长相安 3 号的免赔额可选 1 万 / 2 万 / 3 万,相对比较灵活。

5、报销比例:对比低配版本,如果投保时选择有社保,医疗费用未经医保报销,长相安 3 号可报 60%,比其他两款高。

6、增值服务:惠享保要求确诊重疾才可以使用住院垫付服务,而众民保和长相安 3 号无此限制。

7、人工器官:对比 3 款产品的免责条款,惠享保只能保障 3 种人工器官,分别为:心脏瓣膜、人工晶体和人工关节。

而众民保和长相安 3 号的人工器官可以保障 9 种,除了以上 3 种,还多保心脏起搏器、人工肺、人工肾、人工食管、人工胰和人工血管。

8、其他保障和可选保障:长相安 3 号的保障责任最多,并且还有可选责任。

其中长相安 3 号可选附加 0 免赔小额住院医疗比较实用,附加之后大大降低了理赔门槛,就算只有几十、几百块的住院医疗费用也可以报销。

总的来说,这 3 款产品的基础保障相差不大。众民保的投保规则最宽松,支持投保的范围较广;长相安 3 号可选保障多;而惠享保的优势在于针对重疾医疗责任没有免赔额。

如果对于以上保障内容有疑问,可以点击咨询,我们会有专业人员解答。

这 3 款产品都是除了约定的 5 类严重既往症不保,其他一般既往症都可赔,但对于不保的既往症定义有些许区别,接下来我们往下看。

综上所述,众民保、长相安 3 号和惠享保的基础保障和保费相差不大,大家可以根据自己的保障偏好和情况选择:

众民保的投保规则最宽松,80 岁以上、6 类以上职业人群,或者想给配偶父母投保,都可以先考虑这款产品。

长相安 3 号保障责任最多,如果想要更丰富的保障,比如想要低理赔门槛,可以选择附加 0 免赔小额医疗责任。

如果想要重疾 0 免赔,可以考虑惠享保。

众民保和长相安 3 号对严重既往症的定义比较宽松,比如有高血压 3 级且不伴有并发症,可以先考虑这两款,投保后高血压 3 级引起的保险责任也能赔。

如果是给 4 人或以上一起投保,则考虑众民保或长相安 3 号,保费更优惠。

如果您对这个感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!