医保DRG之后,百万医疗险曾一度被质疑“废品”。

不过随后,热门的百万医疗险纷纷发力——取消了外购药清单限制。

这就意味着,百万医疗险可以打破 DRG 的限制,重新“支棱”起来了。

刚好最近,又出一款重磅产品 —— 人保的金医保3号。

它也是 20 年保证续保,报销不限外购药械,还是大保司出品。

今天我们就好好对比一下,金医保3号和星相守、蓝医保(好医好药版),到底哪个更好?

金医保3号升级了什么?

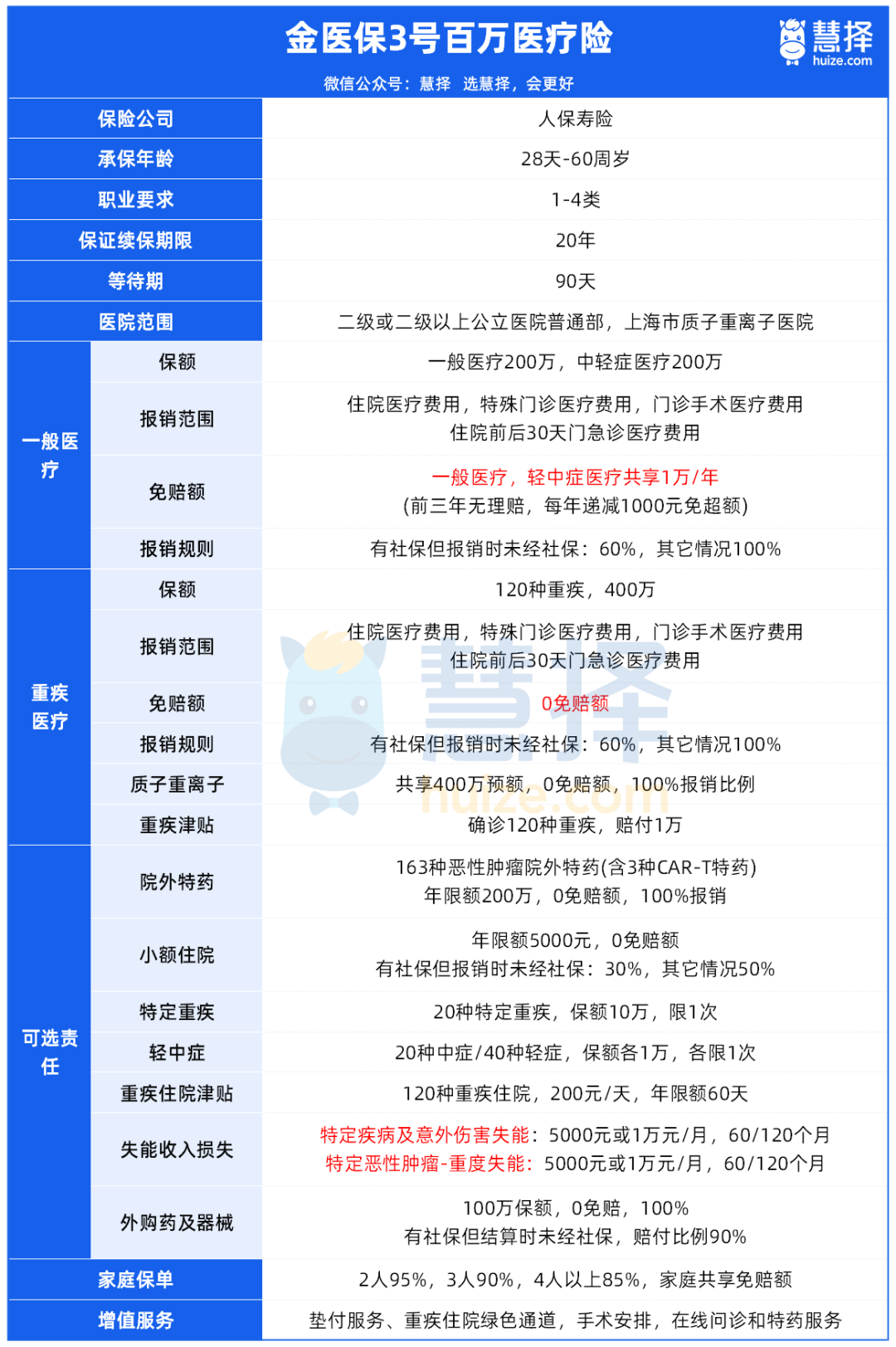

金医保3号的核心保障,和金医保2号基本没差:

一般医疗每年保额200万,免赔额1万。

如果连续3年没有发生理赔,免赔额每年递减1000元,最低能降到7000元。

针对120种重疾,医疗保额高达400万,而且没有免赔额,还涵盖了质子重离子医疗。

无论是报销范围、免赔额、总保额还是报销比例,和金医保2号比,都没变。

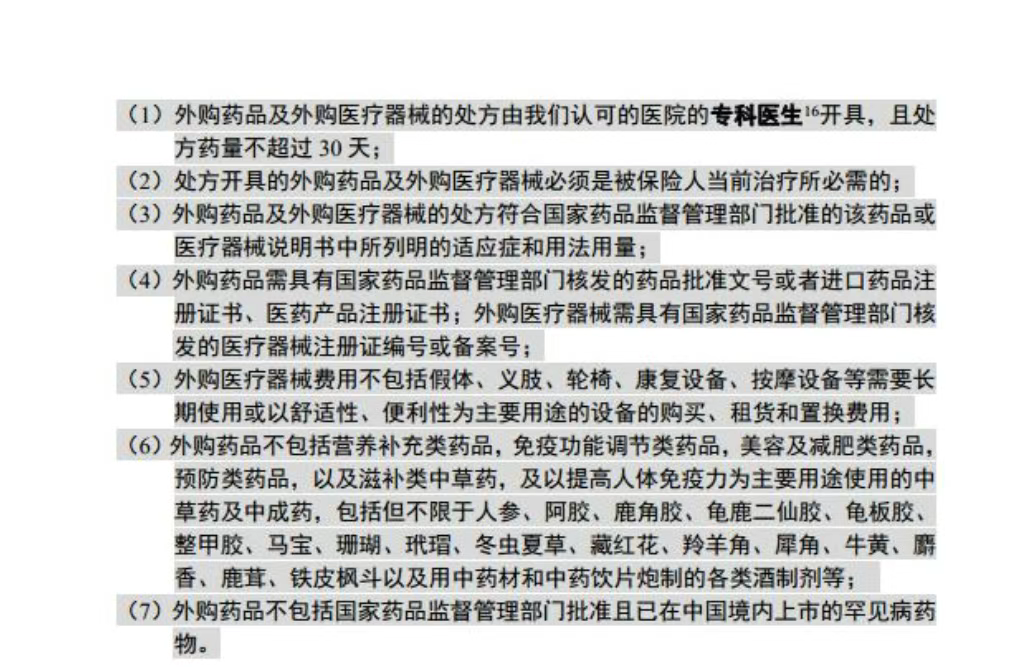

在院外购买的药品和医疗器械,不限清单不限疾病。100万保额,0免赔额,100%报销。

有社保身份投保但未经社保报销的,按90%比例。

无论大病小病,大家在医院外买药都不用自己掏钱了。想用好药可以放心用,院外买药没压力。

再比较下重点的可选保障,我们来简单看看:

1、恶性肿瘤院外特药

包含163种癌症特药,其中有3种 CAR - T 特效药。

0免赔,100%报销,200万保额。

比较值得说的是,金医保3号的癌症外购药是不需要经过社保的,直接100%报销。

2、0免赔医疗险

这个保障,金医保3号也直接保留了。

1万以下的部分,给了5000的保额,并且是0免赔,最高可以报50%。

举个例子:

如果被保人住院花了1万,医保报销了5000。

那么金医保3号针对剩下的5000,可以报销5000*50%=2500。

直接降低了金医保3号的理赔门槛。

3、失能收入损失

如果发生合同约定的25种疾病或意外导致失能的,就可以每个月给5000或10000,最高可以领120个月。

这个保障,对于家庭经济支柱来说,尤其有意义。

其他责任,因为和金医保2号一样,就不多讲了。

3款医疗险王者PK,谁更强?

话不都说,先上对比图:

咱们从4个方面详细分析一下。

1、外购药保障

常规的百万医疗险,外购药有清单限制,一般只保癌症特药。

但金医保3号、星相守和蓝医保(好医好药版)放开了限制,外购药械全报销,不限清单不限疾病。

但3款之间又有些区别。

星相守和蓝医保(好医好药版)都要求:

“外购药品不包括指定医疗机构基本用药供应目录已有同类或相类似作用的能正常采购供应的品种。”

意思就是,如果医院里有能替代的仿制药,外购药不报销。

相比较之下,金医保3号的院外药报销更宽松。

不过缺点是,金医保3号这个保障是不保证续保的,星相守和蓝医保可以保证续保20年。

2、免赔额对比

在免赔额上面,星相守是可以自由选择免赔额的,可以选择0免赔,1万以下100%报销。

灵活性是几款产品中最好的。

但蓝医保(好医好药版)有个缺点,一般医疗和重疾医疗共用1万免赔额,其他几款重疾都是0免赔。

3、免责条款对比

免责条款,简单来说,就是指保险公司不承担赔偿责任的情况。

像是人工器官,职业病,医疗事故等都可以保。

4、价格对比

很明显,星相守的保费是最便宜的。

0免赔版本,因为赔付门槛更低,所以价格也最贵。

再来看看续保的价格,除了首年,这才是后续每年要交的钱。

写在最后

总结一下,3款不限外购药的医疗险,都没有什么大毛病。

大家按照自身的情况,选择合适的就可以了。

年轻家庭(0-55岁):

如果追求极致性价比,可以考虑星相守计划一,保障全面,保费便宜。

如果想要外购药自由,金医保3号没有替代药限制,更加灵活。

如果看重大保司,可以选择蓝医保(好医好药版)或金医保3号。

中老年/爸妈(55岁+):

金医保3号对结节、高血压等告知更为宽松,比较适合爸妈。

如果预算有限,星相守(计划一)也不错, 60-70岁可投。

如果有既往症的,可以考虑免健告、一般既往症也能保的产品,如众民保·中高端医疗险。

如果还有其他疑问,或者想了解具体的保险问题,预约>>>保险咨询顾问,为你1v1咨询~