2024年,寿险公司打了一场漂亮的“翻身仗”!

经历两年的市场波动后,去年超七成公司实现盈利,净利润总额超247亿元,同比增加348亿。

其中,泰康、中邮、中意人寿稳居净利润榜前三,贡献行业利润大头。

更亮眼的是,去年有20家保司综合投资收益率超10%,迎来行业的“高光时刻”。

保司越赚钱,分红就越稳定。这份答卷实打实给大家打了强心剂。

买分红险,保司的收益情况,我们一定要关注。

2024年,哪些保司赚翻了?

先来看看保费收入,这能反映出保司的业务规模。

2024年,这60家公司总保费达到11336亿元,比2023年增长了12.21%,说明大家保险意识在变强。

从排名上看,泰康人寿稳稳拿第一,中邮人寿排第二。

前10名里,中意人寿增长最猛,从233亿元涨到323亿元,同比增长38%。

2024年非上市寿险公司的净利润“大涨”,实现扭亏为盈。

总盈利247亿,比起2023年亏损101亿元来说,增长了348亿元。

其中,净利润超过10亿的有3家,泰康、中邮、中意人寿,这3家净利润超其他56家的总和。

尤其是中意人寿,它是一个非常稳定的盈利选手。

而且从近7年的数据来看,中意人寿净利润波动性低,稳定且净利润高,利好分红。

2024年之所以各大保司的数据这么好看,

主要得益于三个方面:

① “报行合一” 后,保司的成本控制意识增强。以几家大型寿险公司为例,新业务价值率有所提高。

②资本市场的大幅回暖,抓住了市场机遇,投资收益率显著提升。比如说,市场利率下降、债市上涨等。

③部分公司提前执行了新会计准则。简单来说,就是做报表的标准不一样了,导致报表利润出现一定波动。

来自同方全球2024Q4偿付报告

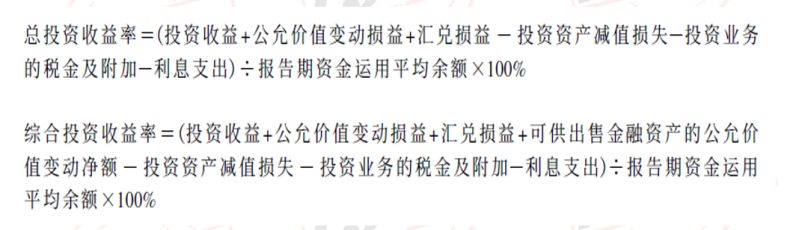

2024年,投资收益哪家强?

在聊保司投资收益的时候,一般有2个指标。

一个是总投资收益率,另一个是综合投资收益率。

看公式就知道,这俩指标的主要差别就在于考不考虑浮盈浮亏。

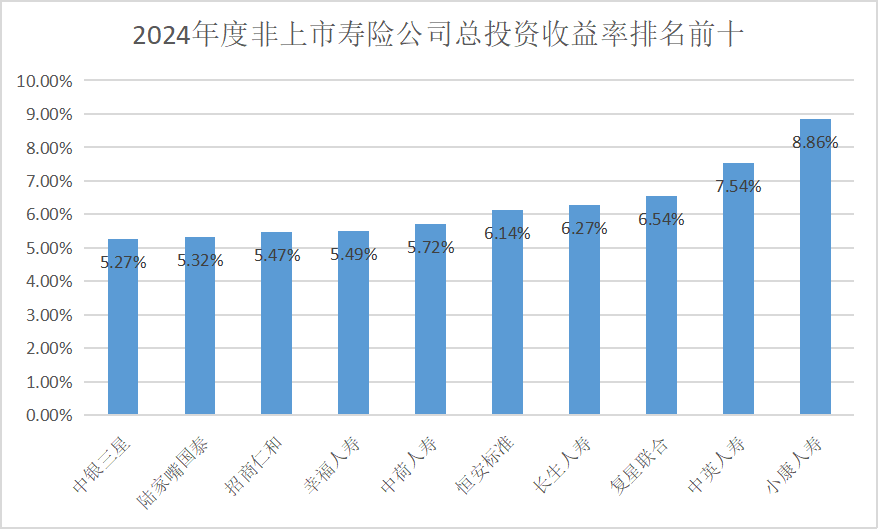

2024年寿险公司的投资收益率普遍上涨,其中有18家公司总投资收益率超过5%。

有45家公司综合投资收益率超6%,占比约76%。

其中,有20家公司表现格外出色,综合投资收益率超过10%。

包括我们常提及的同方全球、招商仁和、中英人寿、中意人寿、中邮人寿等。

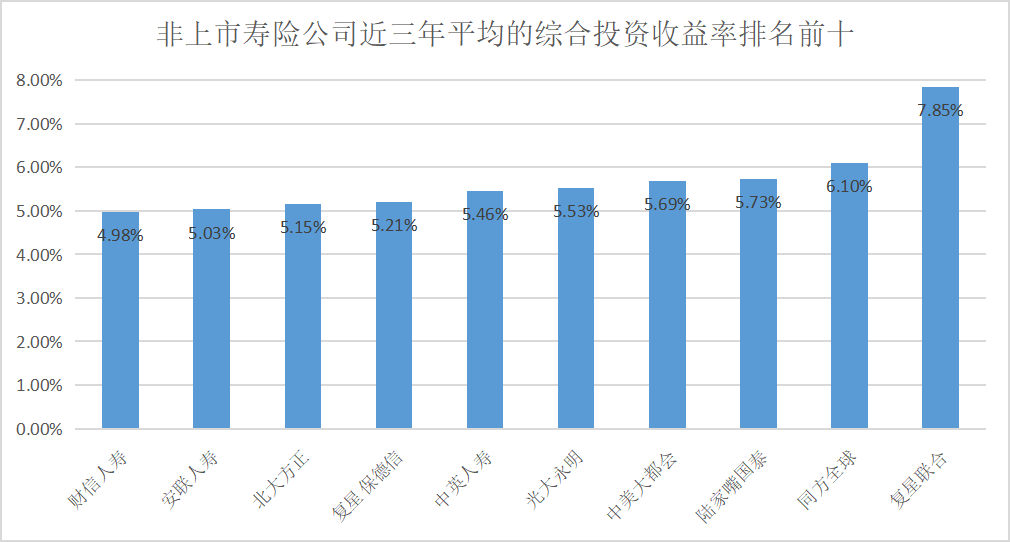

在统计保司2024年收益表现的同时,我们也把保司近三年的投资收益表现进行了统计。

如果想了解保司长期的投资收益情况,大家可以重点关注这个数据。

可以发现,近三年,也只有复星联合和同方全球,投资收益率超6%。

而2024年,超过 6% 的保司就多达45家。

充分表明,2024年各保司的投资表现相当出色,想必大家对保司投资收益的未来,也是充满了信心。

中意人寿,低调的实力派

不难发现,上面这些Top排行榜中,处处都有中意人寿的“身影”。

净利润上,中意人寿以13亿净利润跻身前三,综合投资收益率超10%,妥妥的“低调实力派”。

作为一家中外合资的寿险公司,中意人寿深耕中国市场20余年,以“稳健投资+高分红”著称。

注册资本37亿元,总资产1700亿元。2大股东实力雄厚:

①中国石油集团,国家央企,2021年世界500强排名第4。

②意大利忠利集团,成立于1831年,自1996年起,连续28年荣登《财富》世界500强。

而且,中意人寿还拥有自己的资管公司。

2013年中意人寿作为大股东,联合中意财险和昆仑信托,成立了中意资产。

管理资金量大,是目前的头部保司资管。

主要负责境内外资产管理及企业多元融资服务等,与多家银行、保险、信托等金融机构都有密切合作,是行业首家成立的合资保险资产管理公司。

在投资项目方面,中意人寿也是稳中求进,资源卓越。

中意依托中石油项目资源优势,积极参与国家级基建投资。

2000年的“西气东输” 项目,中意人寿担任 “牵头发起人” 及 “执行受托管理人”。

联合多家保险公司完成了保险业内规模最大的投资计划之一,融资规模高达 360 亿。

还有京沪高铁,作为中国最具价值的高铁线路之一,中意资产联合国内其他 6 家大型保险资管机构共投资 160 亿元。

凭借着自身的强悍实力,和出色的经营能力,中意人寿也多次斩获行业奖项。

一句话概括我眼中的中意人寿:低调“巨头”,稳中求胜。

正因如此,中意人寿的分红险才会这么受欢迎。

我们都知道,买分红险就是买保司,保司靠谱有能力,分红才稳定。

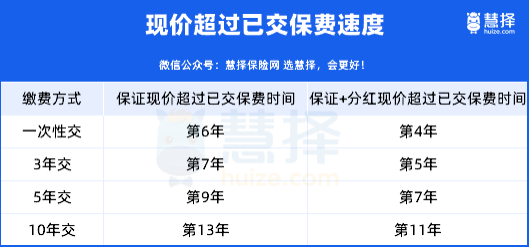

就拿中意人寿热卖的来说,现金价值增长快。一生中意(尊享版)分红险

尤其是趸交/3年交/5年交,这三个缴别“回血”时间短。

以30岁男性为例,假设年交10万,分5年交,一共投入50万为例:

*请留意:1.利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利分配是不确定的。实际红利按当年公司的公布派发。2.以上演示所有数据均为四舍五入后的结果,与实际数值可能会略有差异。

仅看保证利益,IRR能超过1.7%;60岁时现价增长到75万,是保费的1.5倍。

假设每年红利100%达成,远期IRR能达到3.12%。

60岁时,含红利的现价可达110万元,是保费的2倍。

这笔钱不管是用来养老,还是给孩子当婚嫁金、创业金,都很充裕了。

写在最后

2024年寿险公司的逆袭,让我们对2025年也抱有一点小期待了。

毕竟政策也在鼓励险资入市,比如近日的520亿股票投资试点落地。

未来谁能吃香喝辣,依旧是投资决定一切。

选保险公司,一定不要只看规模大小和知名度。

我们还得从投资收益率、综合偿付能力、分红实现率等数据综合判断。

在市场下行的当下,保险公司能承诺保证部分还在减少,但好在还有不同产品形态可以选择。

比如说,分红险。

保证利率大家都差不多,浮动的部分就看保司的实力了,这部分也是我们获得超额回报的机会。