我相信,这几天不少朋友都听说了一个至关重要的消息,那就是未来,咱们只要刷医保去看病,就医记录可能会全部同步给保险公司。

我们该对这个消息,到底是该感到开心,还是说,感到担忧?

今天,我们就来聊聊,未来医保和商业保险数据打通后,对广大医疗险用户,到底有什么影响?

11月27日,国家医保局就在官网发表了名为《医保带来的发展新增量》的文章。

文章描述了医保局正在积极规划的一系列,目的是提升医疗行业经营效率。

医保局表示“正在谋划探索推进医保数据赋能商业保险公司、医保基金与商业保险同步结算以及其他有关支持政策”。

无独有偶,前一段时间的保险业国十条3.0,也提到了推动行业数据共享,探索医疗保障信息平台与商业健康保险信息平台信息交互。

看似轻描淡写的几句话,但却让全体保险从业者都沸腾了起来!

这无疑指向一个大家都在翘首以盼的政策:医保和商保数据打通、医保和商保实现同步结算。

我们有理由相信,这极可能是中国保险史上,一个重大的里程碑。

医保手上,可是有着全中国最准确、最全面的医疗数据的。

它汇集了全国 13.3 亿参保人、114 万家定点医疗机构和药店、1.7 万家药企、37.6 万个药品耗材的信息,每年大概有 3 万亿元、100 亿人次的医保费用收支和结算。

不管是体检、买药,还是看病,只要刷了医保卡,相关记录基本都能查到。

未来,当商业保险接入医保的数据后,会发生什么变化的?

首先,投保会更为便捷。

想要顺利投保,每个人必须过的第一道难关就是,“健康告知”。

很多朋友都很好奇,为啥保险公司,不在投保前就调查客户符不符合条件,为啥不在投保前核实资格呢?

不在投保前调查,有两个原因,一是出于诚信原则;二是,事前调查成本大。

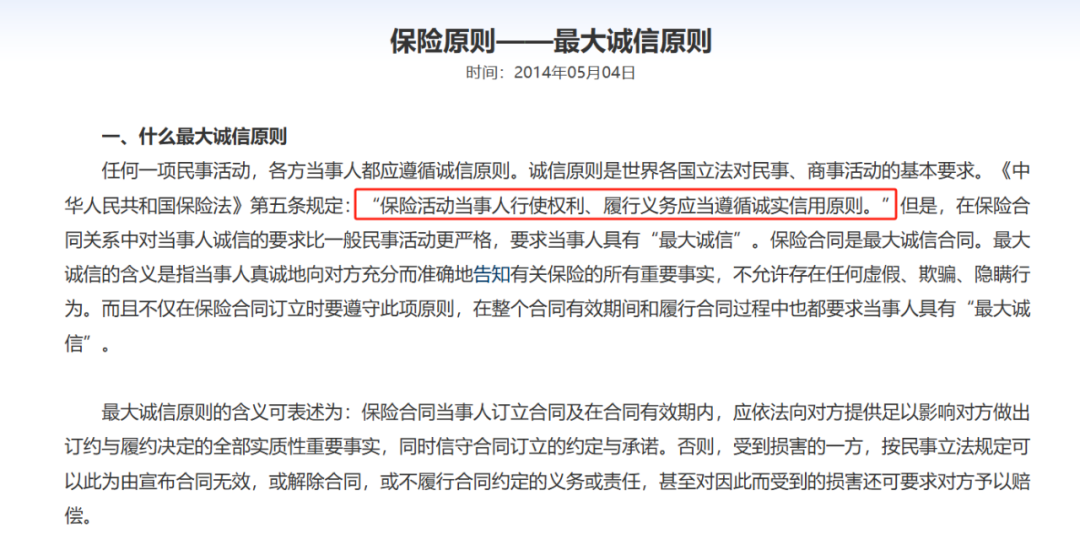

我国的《保险法》规定:保险活动当事人行使权利、履行义务应当遵循诚实信用原则。

这意味着,不但保险公司在投保的时候,要一五一十的告知投保人所购买的产品所有重要信息;

并且,也同样要求投保人,在投保的时候要如实告知保险公司自己的身体健康状况。

可以认为,你投保的时候,保险公司会默认你所说的情况,就是真实的。

其次,都是投保前调查难度很大。

并不是每个客户都会隐瞒告知,也不是每个客户都会出险。

保险公司根本完全不必大费周章,去调查所有用户的健康状况,只会在用户出险后,视情况调查。

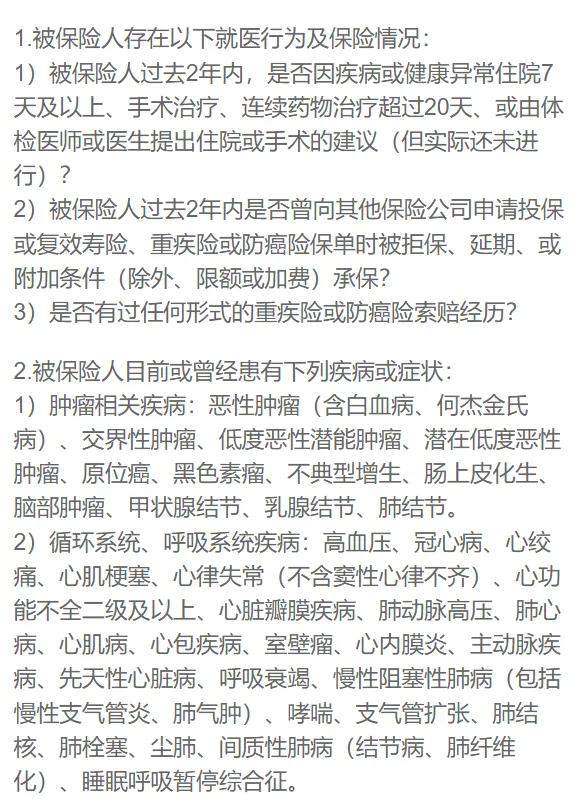

那么,在保司不主动调查的情况下,为了避免带病体投保,保司要求参保人提供其精确的个人历史健康信息。

这就挺麻烦的,面对纷繁复杂的健康告知,很多朋友都会想不起过往的医疗情况。

而未来,当医保数据和保司共享后,从前得过什么病、进行过什么治疗,大数据一查便知。

你可以直接投保,保险公司会直接审核过往健康情况,符合条件的,就能直接承保。

届时,健康告知会大大简洁化,甚至直接就不需要健康告知的存在。

其次,理赔流程简化。

理赔过,或者经常看我们理赔实录的朋友都知道。理赔是一件挺麻烦的事情的。

一般来说,商业健康险的理赔方式,是事后理赔需要患者先行垫付治疗费用,再收集好病历、发票、医疗凭证等信息,最后向保司递交材料,由其审核、打款。

算上收集理赔所需材料,这个周期通常需要10天左右的时间。

如果涉及大额金额,一些理赔难免需要一个月以上。

过程复杂不说,还需要自己垫付医药费。

今年5月发布的《中国商业医疗险发展研究蓝皮书》显示,30.7%的人认为报销流程繁琐。

而现在,因为医保数据直接打通,保司也不用接受一些纷繁复杂的发票,报销单了。

此次政策强调了,会“打通医保基金与商业保险同步结算过程”。

未来,可能会出现这样的场景,你先刷医保卡,再刷个“商保卡”或者别的什么方式,你就能完美出院。

不管你使用了什么医疗手段,用了多少药,什么检查,手术流程,统统不需要你操心。

从而,实现真正意义上的免费医疗。(当然,有免赔额的话还是要扣的)

未来,产品会降价!

最后,产品会更便宜。

大家知道一款产品,是如何定价的吗?

想要准确地为一款医疗保险定价,需要有大量、综合、全面的就医数据。

否则,保险公司就会因为定价太低,不一小心就有赔穿了的风险。

远的不说,就像之前的重疾险的甲状腺癌,因为实在是过于高发,保司后知后觉。

在2020年,才将原一律属于重大疾病范畴的甲状腺癌根据严重程度进行分级,TNM分期为I期或更轻分期的甲状腺癌不再属于重大疾病范畴。

但定价太高也不行。

如果保险公司定价过于保守,定得太高,就会导致客户付出过高的保费,无疑又会消减产品的吸引力。你看,近几年重疾险不就是卖不动了吗?

保司必须在风险与收益之间,找到一个较好的平衡点。

未来,使用医保平台上的数据后,将有助于保司校核其定价、出险率、赔付率等关键信息。

既能让保司加速产品迭代开发过程,提高产品针对性和细分性,也能让产品的定价,变得透明。

其次,也是我们上面说到的,理赔更快捷,带来的附加收益就是,会降低很多理赔审核调查方面的成本。

根据相互宝 2020 年的运营报告, 7.29 亿的管理费,其中有 41% 是调查审核的成本。

算下来,救助了 6.86 万人,人均调查审核成本高达 4357 元,非常高昂。

显而易见,常规的商业保险在设计之初,调查审核的成本就已经算到了保费里。

当下,我国的商保赔付率一直不算高。

2023年保费收入超过9000亿元,但整体赔付只有3000亿元,整体赔付率尚有待提升。

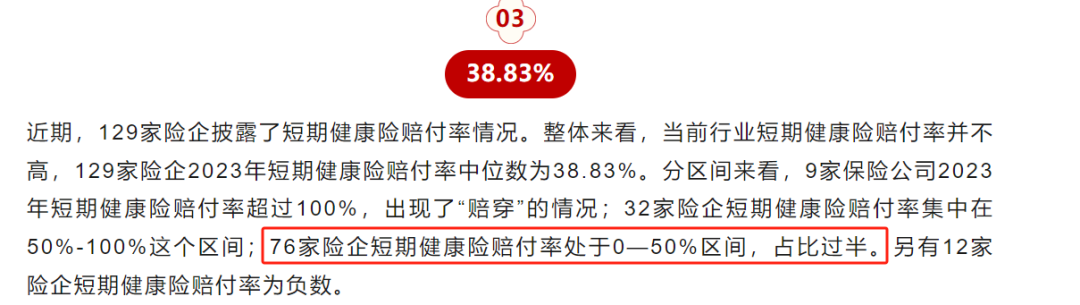

不少保险公司公布的短期健康险产品整体赔付率,赔付率只有20%,赔付率最高的也不足50%。

有研究机构统计,健康险大量的保费收入被用于营销费用、核验费用。

行业内认为,短期健康险的综合赔付率最好保持在50%—80%的水平,才能更好兼顾投保人和公司持续经营的需求。

未来,当营销、核验数据,产品定价统统都被打下来后,健康险无疑会迎来井喷式发展。

但是,一切都是如此完美吗?

在我看来,一些地方,仍然需要警惕。

那就是买健康险,非标体会越来越困难了。

过去,我们投保的时候,健康告知都是由用户本人按照诚信原则填写,说实话,真的能全部记住自己过去的所有病吗?

我觉得不一定,难免就会有非常小的疏忽,漏点啥。

(当然,我还是再次强调,一定要如实告知)

漏了的话,保司承保后出险,如果不是特别贴近等待期,或者金额过大,保司可能也懒得找调查员,痛快赔了。

但是现在,你得过两关。

第一关是投保的时候,保司会拿医保的数据核对一遍,确保你能投保上。

第二关,是等你出险了,保司又得审核一遍,看看这次赔付的,跟你的既往症有没有关联。

等于是双重验证。实际上,对一个投保人的健康标准,要求是更高了的。

想要像之前那样,浑水摸鱼、带病承保,概率就要低得多得多。

保险风控的情况也会越发常见。

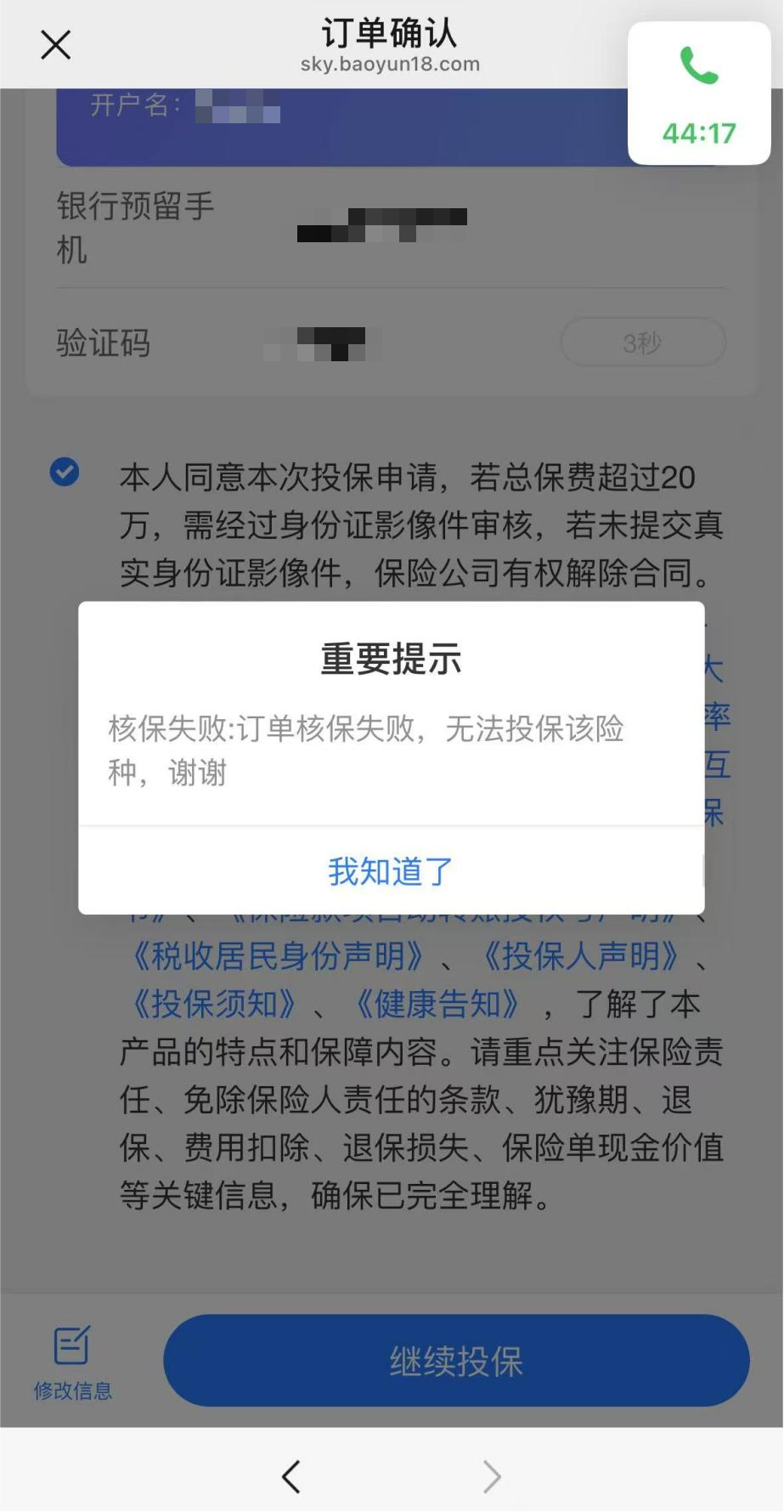

现在投保的时候,就有个别朋友发现,明明健康告知和职业都符合投保要求,银行卡里的钱也充足,就是提示无法投保该产品。

这背后的大概率就是被保司“风控”了。

保司会更加投保人过往的医疗数据、投保数据、行为习惯数据,甚至财务数据,来判断其是否符合承保条件。

医保平台信息的接入,无疑将会助长风控的情况,愈演愈烈。

甚至极端来说,有朋友还在担心,未来会不会既往症一律拒保,反正标体人群足够庞大。

信息永远是一把双刃剑,我们享受其便利性的同时,无疑也要让渡很多权利,甚至带来很多隐形的伤害。

任何新事物的出现和演进,都不可能有既安全又标准的参考答案。

未来,各方只有在不断的实践中,去寻找新的解答了。

未来,商业医疗险将再度获得荣光,站上新的台阶,这是我非常乐意看到的事情。

此次政策,有一句话大家提的比较少,那就是“发挥医保和商业保险不同作用。”

只靠医保,早就不够用了!

无论是DRG,还是集采仿制药,都在宣布一件事——医保只能保基本,医保的短板需要靠商业险来补上。

医保治疗可负担的小病,大病住院、用药贵,商业险能帮你把剩下的那部分兜住,减轻家庭负担。

商业医疗险,是时候承起更多的重任了!

也唯有商业医疗险,才能担此重任!