买了几年重疾险,不想交了,要不要退保?

这些年来,我们经常收到这样的问题。

这主要是重疾险交费周期相对较长。很多朋友买了后,觉得暂时没用上,就萌生退意。

但其实,我们一般买的重疾险,保障是覆盖终身的。而且呢,就算退保,我们也要算清楚成本。

如果有更好的保障替代方案,我们计算下来,用更低的钱,配置上相同的保障,那么可以一试。

若没有替代的保障方案,单纯想退,那可就亏大了。

在我看来,重疾险买4年以上,其实就没必要退了。

下面呢,我就和大家聊一下,为啥我不建议大家盲目的退保。或者是,符合什么情况,我们可以退。

什么样的情况下不建议退

为什么说不建议大家贸然去退保,在这之前我们要算学会算几笔账,判断到底合不合适。

首先是经济账。

对于重疾险这种长险,过了犹豫期想要退保,保司只会赔付对应年份的现金价值。

而通常现金价值都是比我们已交保费低的。

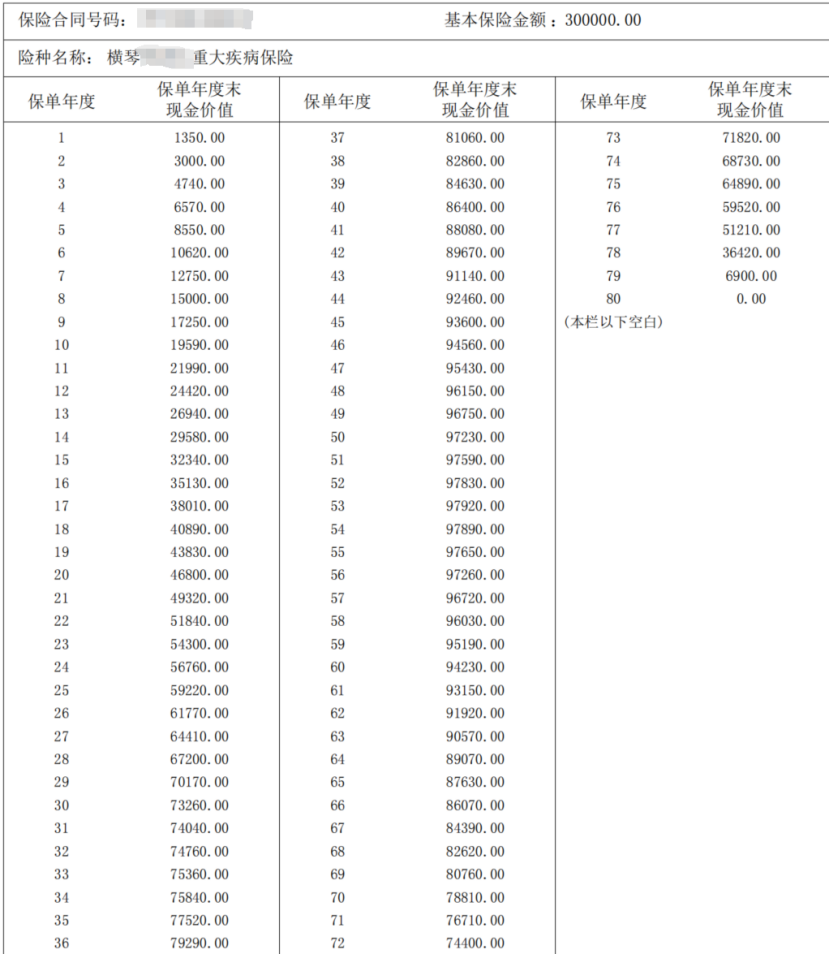

下面,我就拿一款重疾险举例,看看如果退保,能拿回多少钱?

一位27岁的女性,30万的保额,缴费30年保终身,每年需要缴纳保费3360元。

在保单第6年的时候,退保现价只有10620,而我们已经交了20160元,算下来,损失了9540元,基本上是亏了保费的一半。

交到第20年,共缴纳了67200元的保费,退保现价只有46800元,会损失20400元。

哪怕是缴费30年,缴费期满后,总保费10万左右,而最后现价也只有73260。

等于是,你的重疾,无论何时退保,都会亏损的。

当然,我们买重疾险,最看重的是其重疾保障,并非是要盯着它的现价看,等着退保拿钱。

重疾险的价值是,在过了等待期后,不幸确诊规定内的重症,就能赔付对应保额的一笔钱。

比如30万保额,不加其他额外责任,就能一次性赔30万。

我们享受的是这个重疾的杠杆效果,若保至终身,那也是终身享有。

而它在退保前,都是附加一些保障的,当然有一定损失。

所以若从保障角度考虑,不如坚持交完,给自己一份保障,更安心。

除此外呢,我们也要算一笔成本账。

以前买的重疾险,特别是2021年以前的,在理赔方面还有独特的优势。

对这个时间段敏感的朋友可能知道,当时重疾险即将迎来一次大变革,从2021年2月1号后,重疾险就得按照新规去设计。

其中部分病种的赔付标准和赔付比例,就存在很大的差异。

比如影响最大的甲状腺癌,大家应该都有所耳闻。

虽说是带了“癌”字,但是它的癌变速度相对较慢,同时5年生存率要达到97%,治愈率很高,再者花费也比较低,很多患者的治疗费用不足5万。

在重疾新规之前,TNM分期为I期或者更轻分期的甲状腺癌都是算作重大疾病——恶性肿瘤的分类。

所以无论轻重都能按照重疾去赔付,到手100%的保额。

而重疾新规,把TNM分期为I期或者更轻分期的甲状腺癌,踢出重疾,列入轻症。

(甲状腺癌的分期按照TNM标准分为4期。T是肿瘤大小,N是淋巴结状态,M是有无远处转移。甲状腺癌确诊,大部分都是I期。)

按照轻症赔付的话,赔付比例就只有30%,差距非常大。

在我们平时的理赔案例中,就看到很多甲状腺癌出险的,由于重疾新规前和新规后,最后赔付的金额天差地别。

就比如说这个案例——赔了63万,这个险种越早买越好!

张先生在新规前买的重疾险,总保额35万,后续患上甲状腺癌,直接赔付了63万。

而如果是新规后买的,就只能按照轻症去赔付,大概在15万左右,算下来差了将近50万左右。

除此以外,重疾新规还限制了3种高发轻症的赔付比例,就是轻度恶性肿瘤、较轻急性心肌梗、轻度脑中风后遗症,都不得超过30%的保额。

根据中国健康数据显示,癌症、急性心肌梗塞、脑中风后遗症都是比较高发的疾病。

由此,从保障责任来看。重疾新规前的保障,其实对投保人来说,还是更为有利一些,算是赶上了一个小小的保险红利期。

其实任何事物的发展都是逐步完善的,保险也不例外。以前的产品在现在来看就成了孤品,具有稀缺性。

就像以往预定利率3.0%甚至是3.5%的产品,在现在看来就是很香。

当然除了上面的经济账,我们还要考虑到现实的身体健康状况。

买重疾险是要做健康告知的,以前身体健康比较好,能买上。

现在几年过去了,随着年龄的增长,身体肯定不如原来了。

再加上平时去医院体检,也都是有留下记录。

如今退保买新产品,能保证过健康告知吗?

除了是否能买上,重新买的是否更划算也是个问题。

正常退保重新买的话,一般会有以下几种情况:正常承保,加费投保,除外投保,以及拒保。

如果是除外投保和拒保的情况下,就不是很建议退保了。

从以上三方面能发现,对于已经买了四年以上的重疾险,我真心不建议大家退。

但有很多朋友想退旧换新,可能是经济上遇到问题,导致交费有压力;

或者是,买的产品本身保障差,保费高,这种的该怎么办呢?

如果你是因为短暂的收入原因,缺少下一期的保费,也不用慌,更没必要走上退保这种“杀鸡取卵”的路上。

可以合理利用保险的宽限期和复效期。

长期保险都有60天的宽限期,和2年的复效期。

只要缴费期后的60天内,能把钱交上,那么你的,保险不会受到任何影响。

但是如果60天后,你还没交保费,保障就会中止。

进入中止期的保单,也并不意味着,就那么直接作废了。

此后两年之内,如果你又有钱交保费了,可以随时申请保单复效。

补上拖欠的,再交完当年的保费,保单就能恢复如初。

当然,这么做代价不小。

保险进入中止期后,在保单复效之前出险,保险是不给赔的。

未来保单复效时,被保人也必须重新过健康告知和等待期。

但是,不管咋说,也比直接退保划算。

另外再退一步,若不想继续缴纳了,也可以利用减额交清的功能。

简单来说,如果不继续交保费,也不打算让保司退还现金价值。

就可以向保司申请,通过保单的现金价值去支付剩余的保费,同时保额相对应减少,保障继续有效。

最后呢还有一种情况,就是所买的产品确实存在一些问题,我们该怎么补救?

情况一:重疾险存在捆绑

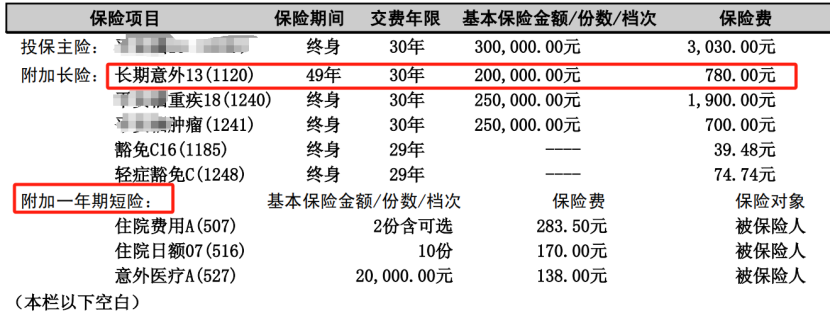

很多朋友买的重疾险,并不是单纯的重疾,还会有很多附加险,直接来个大合集。

直接加上医疗险、长期意外险等等。

如果买的年份比较久,退主险的成本比较高。那么我们可以考虑,退掉相应的附加险。

比如以下这款产品,附赠的长期意外险,每年交保费七百多,还有一些医疗险,杂七杂八加一起就小千了。

这种情况下,我们可以选择保留重疾保障,退掉其他的意外险和医疗险这些。然后换成短期意外险。

短期意外险,50万保额版本,也就100多块一年,无论从保障和价格,都完全可以替代。

其余呢,医疗险我们也可以考虑,优先配置保证20年续保的百万医疗。保障更充分,而且对于50岁以下的群体,价格也很划算。

情况二:所买的重疾险存在保障缺失且价格较贵。

之前很多重疾险,不能保轻症。或者是缺失高发轻症,诸如慢性肾衰竭或是轻度急性脑中风这些。

而且呢,本身产品的价格还比较贵。

这样若买的时间较短,在2年内,而且身体情况能以标体买入,那也可以考虑。

并且相同保障的情况下,单纯对比价格的话,如果旧产品剩下没交的保费 + 退保返回的钱≥新产品要交的总保费,那就更好了。

只是这种换产品的方案比较复杂,产品也不是单纯的加减。需要考虑到原来产品的保障、以及自身健康情况。

而且如果是赶在3.5%或3.0%时代,买上的重疾险,价格也普遍比现在的重疾险要划算一些。

综合来看,退保并不是件简单的事情,我们要综合从经济,保障等多方面去考量。

如果有退保的想法,想考虑清楚,为什么要退保。

是觉得保费太贵,还是觉得原有的产品保障缺失,考虑换新产品。

若是保费问题,有交费压力。可以通过宽限期、复效期和减额交清来缓解。

若觉得原本的产品不够完美,产品责任有缺失。那么可以考虑补齐对应的保障,填补缺失。

总之还是那句话,若重疾险买4年以上考虑退保的,一定要慎重。种种原因下,退保的成本确实挺高的。

以上呢就是有关重疾险退保的分享,若还有哪些不懂的,或者我没提到的,也可以点这里预约咨询顾问。