有姐妹来咨询二师姐,说去年她先生在其他平台买了一份储蓄险,一年交20万,一共要交3年。

但今年她先生降薪了,他俩每月还有几千块钱的房贷,现在感觉这份保险交起来有点吃力,琢磨着要不要退了。

因为种种原因,后悔买了增额寿、年金险或其他保险产品的朋友。

二师姐建议不要冲动退保,过了犹豫期退保,损失可能会很大。

01

其实她先生投保的是一份增额寿,34岁,选择3年交,第5年现金价值超已交保费。

也就是第5年开始,不仅能拿回自己交的全部保费,还能多少赚点。

今年是投保的第2年,今年的保费她先生已经交了,加起来交了40万保费。

现在退保的话,只能拿回14.58万,可就亏了25.42万。

她了解情况后,仔细想了想,觉得还是把保费交完更划算。

其实这份保单,放现在看是很不错的。

这是一款预定利率3.5%的增额寿,如果第10年再退保,已经能拿到741900元,赚了14.19万,复利利率2.38%。

现在很多预定利率2.5%的增额寿,长期复利也就这么高。

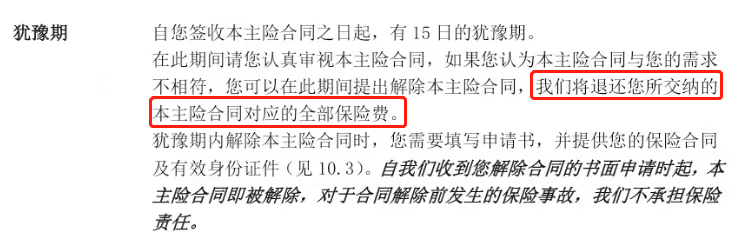

二师姐也给她做了保险科普,在犹豫期内,如果发现保险买错了或是后悔不想要了,退保没有损失。

过了犹豫期再退保,一般只能拿回现金价值,前期会有经济损失。

犹豫期:相当于保险的无理由退保期。

犹豫期内退保,一般只扣除10元左右的工本费,保费全额退还。

犹豫期多久?

一般有10天-20天的犹豫期,是从收到正式的保险合同并签收回执的第二天开始计算,而不是保险合同生效日开始算。

这是他先生投保的增额寿,有15天的犹豫期。

02

这姐妹的情况比较好,5年的封闭期不算长,产品本身收益不错,没有买错。

而且这姐妹和她先生一起省省,还能交得起保费。

如果实在交不起保费怎么办?

也别急着退保,二师姐分享4个方法,能减少你的损失。

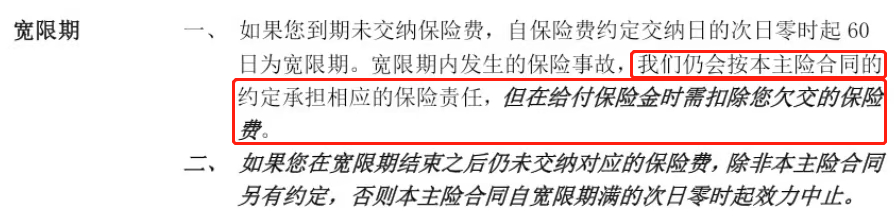

1、用好60天的宽限期,没有经济损失。

保险产品一般有60天的宽限期,相当于保险的无理由断缴期。

如果在60天的宽限期内,没交保费或者忘记交保费,出险了保险公司依然正常理赔,只是在理赔时需要扣掉你没交的保费。

在这60天宽限期内,把断缴的保费补缴上,保单不会受影响,正常保障,正常理赔。

2、6个月内没钱交保费,可以用保单贷款。

如果你投保的产品,带有保单贷款功能。

手头实在紧张交不起保费,可以通过保单贷款来交保费。

长期险基本上都支持保单贷款,简单来说,就是贷款自己保单里的现金价值。

贷款的额度,一般是不超过保单现金价值的80%。

时间一般为6个月,在这期间,保障依然有效。

比如二师姐的助理有份增额寿保单,目前有84579.45元现金价值。

可以一次性借出67663.56元,贷款利率4.95%。

半年后还上借出来的钱,并支付贷款利率,以后还可以继续借钱出来。

这样保单不会失效,急需用钱的时候还能获得一笔流动资金。

有些产品有自动垫交保费功能,作用是一样的。

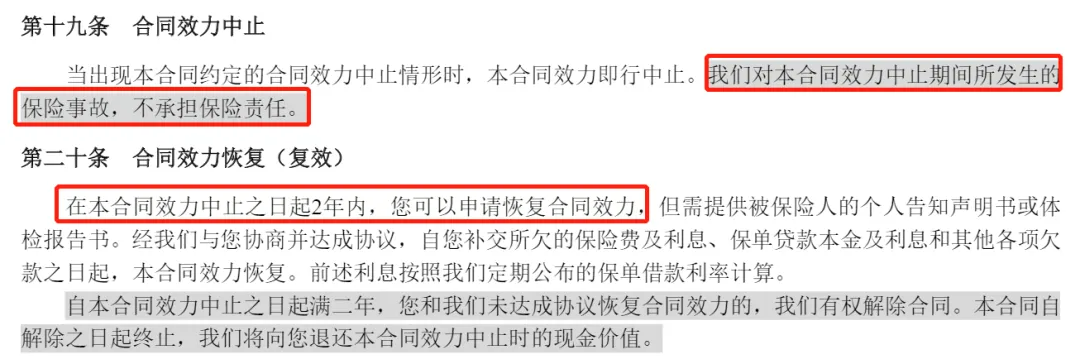

3、2年内交不起保费,用好中止期。

如果保费断缴超过60天的宽限期,但没超过2年,保单处于中止期。

中止期内保单已经失效,出险不会理赔。

但补缴完保费后,保障还能恢复。

这点很人性化,在2年内保险公司会帮你留着这份保单,你可以提交资料,申请复效。

审核通过后,补交完欠的保费,保单的效力就会恢复。

不过一定要注意,申请复效时,你需要重新核保:

一是需要重新做健康告知。

如果健康状况变差了,可能会被责任除外或者需要加费才能投保。

更严重的是会拒保,保单失效。

二是需要重新计算等待期,等待期内出险一般不赔。

4、如果长期没钱交保费,用好减额交清。

是通过降低保额的方法,来选择停止缴费。

同时保单还能继续有效,只是保额减少了。

要怎么做呢?

比如投保了一份50万保额,30年缴费的重疾险。

已经交了十年保费,但是不想继续交下去了。

就可以联系保险公司客服,选择减额交清。

剩下20年的保费不用再交了,保额从50万降低到10万,保单依旧有效,只是保额比之前少了。

这4个方法,能让你在交不起保费的情况下,没有损失或者损失很小。

如果买错了保险,或者保险买的太贵,非常不划算,要不要退保?

二师姐建议把保单发过来,我帮你看看保障到底怎么样,是否值得继续交保费?

如果真的买错了,也可以帮忙看看退保能拿回多少现金价值,尽力减少损失。

网上也有宣传能帮你全额退保的,这种不要信。

全额退保的套路是一边收取你高额的手续费,一边教唆你联系当初的代理人,以欺骗的方式,诱导他们说出违规的话。

然后录音录像作为证据,来要挟保险公司给你全额退保,这么做是违法的。

而且在协助你退保时,会要你的保单和身份证等非常隐私的个人信息,存在拿你个人信息办坏事的风险。

03

另外避免忘交保费,二师姐也有好用的保单管理方法。

上周刚整理了如何管理保单,具体的操作可以看这篇文章的第一部分:必看万字保险科普!保险误区、投保方案、避坑指南!

最后,二师姐还是要提醒大家,在投保的时候一定要结合自己的实际情况,比如预算多少、收入稳不稳定等等,量力而行。