最近,关注储蓄险的朋友应该都有听到风声:

一大波高利益储蓄险产品,即将在月末迎来下架变动。

在这个时机,不少想上末班车的朋友来咨询大白,挑选产品。

其中大家最纠结的就是这两款:

✅固收型年金险大热门——金禧一生2023

✅分红型增额寿大热门——一生中意分红险

那么,今天我们不吹不黑,给大家全方位测评对比一下。

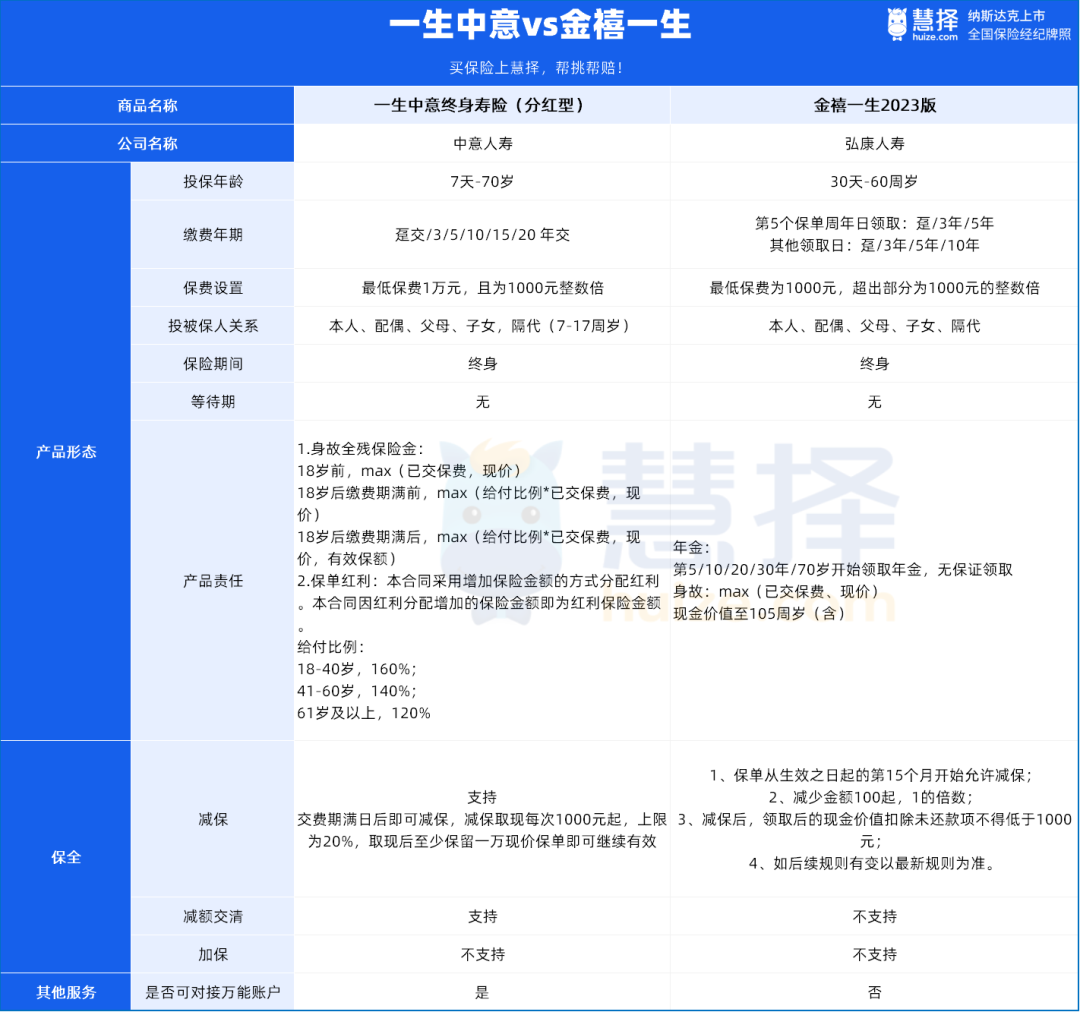

首先,来看看两款产品长啥样:

我们可以从以下几个方面来对比:

1、投保门槛

一生中意最低10000万起投,最高投保年龄为70岁,对年长者更加友好。

金禧一生最低1000元起投,最高投保年龄为60岁,投保门槛非常低。

各有优势,要符合投保条件才行。

2、减保规则

一生中意:每个保单年度累计减保的基本保额之和,不超过合同生效时基本保额的20%即可。

金禧一生:减保没有“20%限制”,每次申请减少金额100元起,没有上限,减保后剩余的现金价值> 1000元即可。

对比来看,金禧一生的减保规则更宽松一些。

3、附加功能

两款产品的附加功能都比较全,像隔代投保、第二投保人、对接信托等常见功能,它们都有,差别也不大。

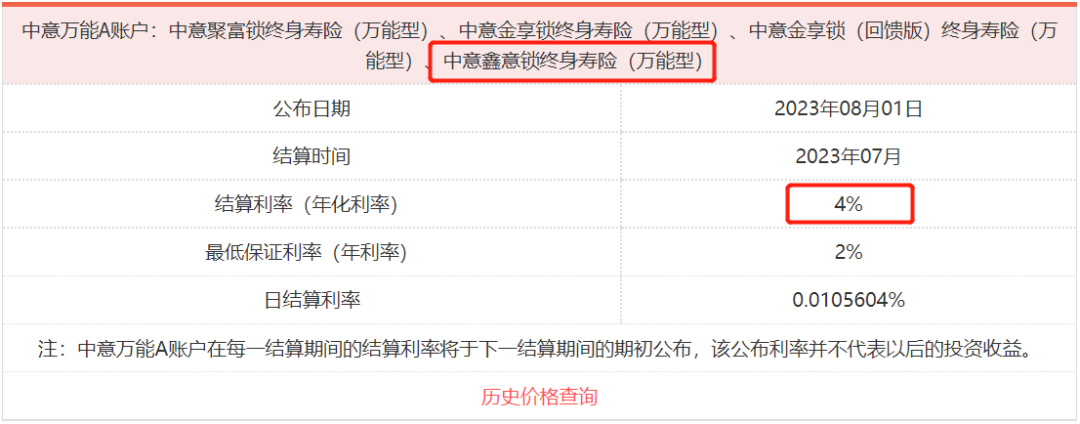

不一样的是,一生中意可以附加万能账户——鑫意锁终身寿险(万能型)。

保底利率2%,目前的结算利率4%。想了解更多鑫意锁万能账户详情,点这里。

如果担心未来利率持续下行,一个有保底的可追加账户,还是非常有价值的。

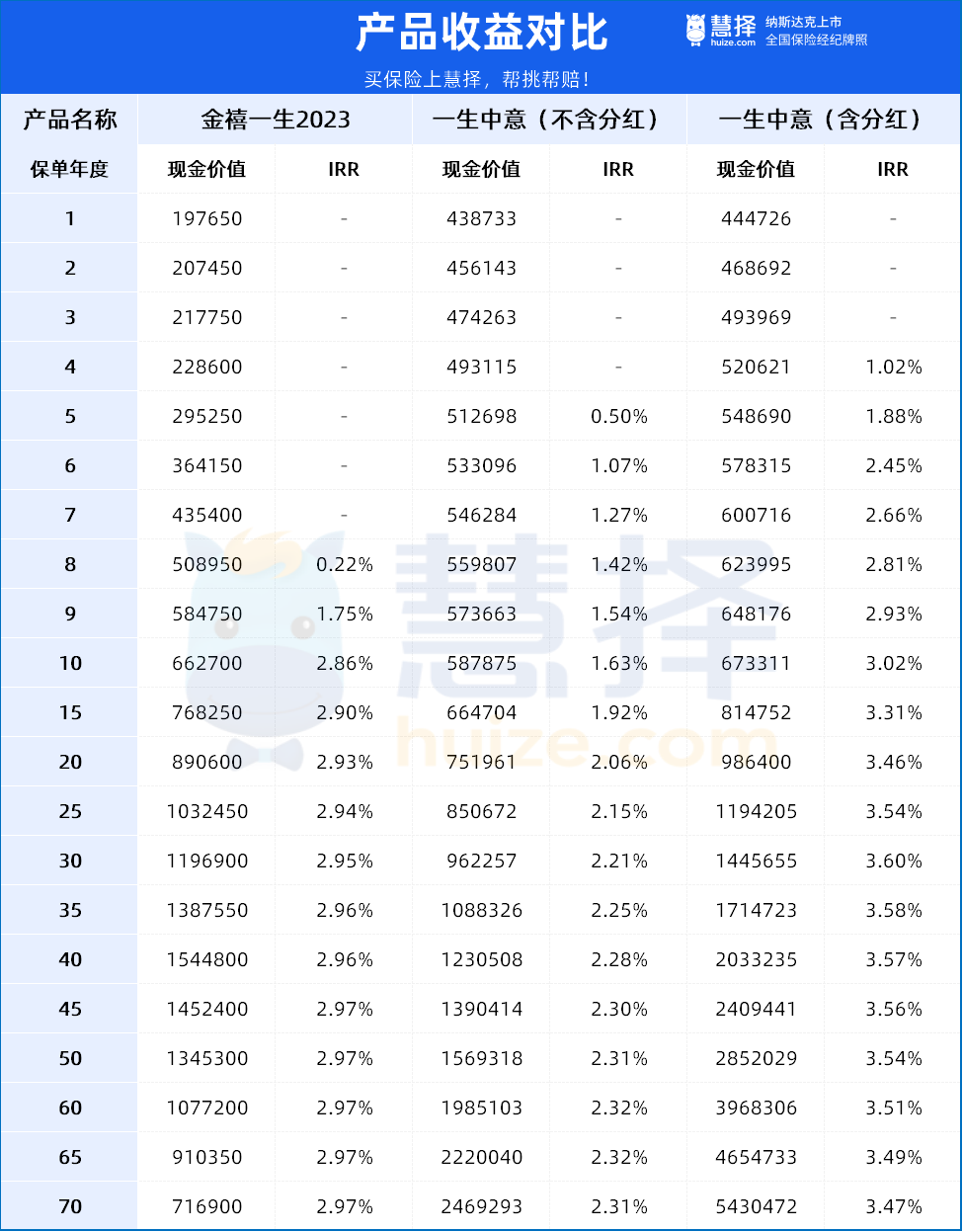

一生中意和金禧一生产品收益对比

然后,再来看下大家最关心的收益方面。

金禧一生2023:从投保开始,未来能获得多少收益,每年帐户里会有多少钱,全都确定了。

一生中意分红险:收益分为保证+分红,分红是不确定的,要根据保司经营情况而定。

我们以30岁女性,趸交50万为例,来看下收益演示:

金禧一生VS一生中意(不含分红)

可以看到,金禧一生2023现金价值一直很高,IRR也很给力;

45岁IRR就可以达到2.9%,长期IRR非常接近3%的预定利率上限。

70岁后现价减少是因为领取年金,每年领取金额为63750元,一直领取到终身。

如果一生中意只看保底,投入同样的本金连续20年,会比金禧一生少赚差不多14万,所以明显金禧一生2023更有优势。

金禧一生VS一生中意(含分红)

一生中意前期现价增长快,加上预期分红,在第4年现价就超过已交保费,而金禧一生2023要8年。

且一生中意加上预期分红,收益始终领先金禧一生2023,长期IRR甚至可以超过3.5%;

持有20年,现价为98.64万,本金接近翻倍。这个收益水平,是固收型的增额寿永远达不到的。

但一生中意分红部分是不确定的,

说白了,金禧一生和一生中意的收益方面的不同,其实就是,3%和2.5%+X的区别。

2款储蓄险怎么选?

结合收益表现、回血速度、附加功能等多个维度,最后咱们做个总结。

弘康金禧一生2023

适合想要收益确定,或者这笔钱有固定的用途,

比如说孩子读书、以后养老等,风险偏好比较保守的朋友。

一生中意分红险

更适合在乎本金安全,想至少拿到一定的保底收益;

同时,也能接受一点不确定性,希望未来的预期收益更高的朋友。

总而言之,这2款都是市场上top级产品,看中了就不要犹豫;

因为在“报行合一”推进落实的阶段,谁都不知道这样优秀的产品还能“扛”多久!

如果你还是拿不准主意,或者对产品还有疑问,可以找专业顾问1V1咨询~