越接近年底,税优个人养老年金越火爆!

【慧择热销商品——个人养老年金部分最新订单截图】

很多老粉,都在问什么是个人养老年金,要不要买?

今天咱们就给大家说一说~

先给大家说结论:个人养老年金,既能节税,又能拥有收益,税率>10%的朋友可以闭眼入。

什么是税优个人养老金?为啥这么火?

个人养老年金,就是你按合同每年攒一笔钱进入一个地方,这笔钱按照你的税率,最高节税5400元/年,

在这个地方会按照合同约定增值,

到约定的时候,根据合同约定你可以一次性拿一大笔钱或者你活多久,按年领多久。

PS,不同的产品领取方式不同,比如福临门A款(互联网)合同期满可以领取一大笔钱;

国民慧选(节税版),可保终身,活多久领多久。

总的来说,投保个人养老金后,

▶在年轻时→可以节税

一年最高节税5400元,连续10满足最高档节税政策,累计可以节税5.4万!

(*以上数据按照现行政策测算所得,具体以实际实施的政策为准)

▶到退休时→养老有保障

可以多收一笔”工资”,收一辈子,活多久收多久!

税优个人养老金跟商业养老金相似,除了节税,还有3大优点:

(1)安全性高

保障和领取利益都写进合同,就像给咱的钱上了保险锁,稳稳当当。

(2)专款专用

从现在年轻时开始,每年投入一笔小钱为老年生活做好储备,专款专用。

(3)保单利益长期稳定

不像银行利率老是变,它能帮咱锁定利率,不惧市场波动。

以福临门A款(互联网)25岁女性为例,参照一般人10年收入增长,我们第1年到第10年的税率如下

(*以上演算按照现行政策演示,具体以实际实施的政策为准)

可以看到,到55岁,节税并且扣除3%个人所得税后,满期金20.78万IRR高达2.86%!

是节税后已交保费的2倍!

那税优个人养老金,为什么那么火?

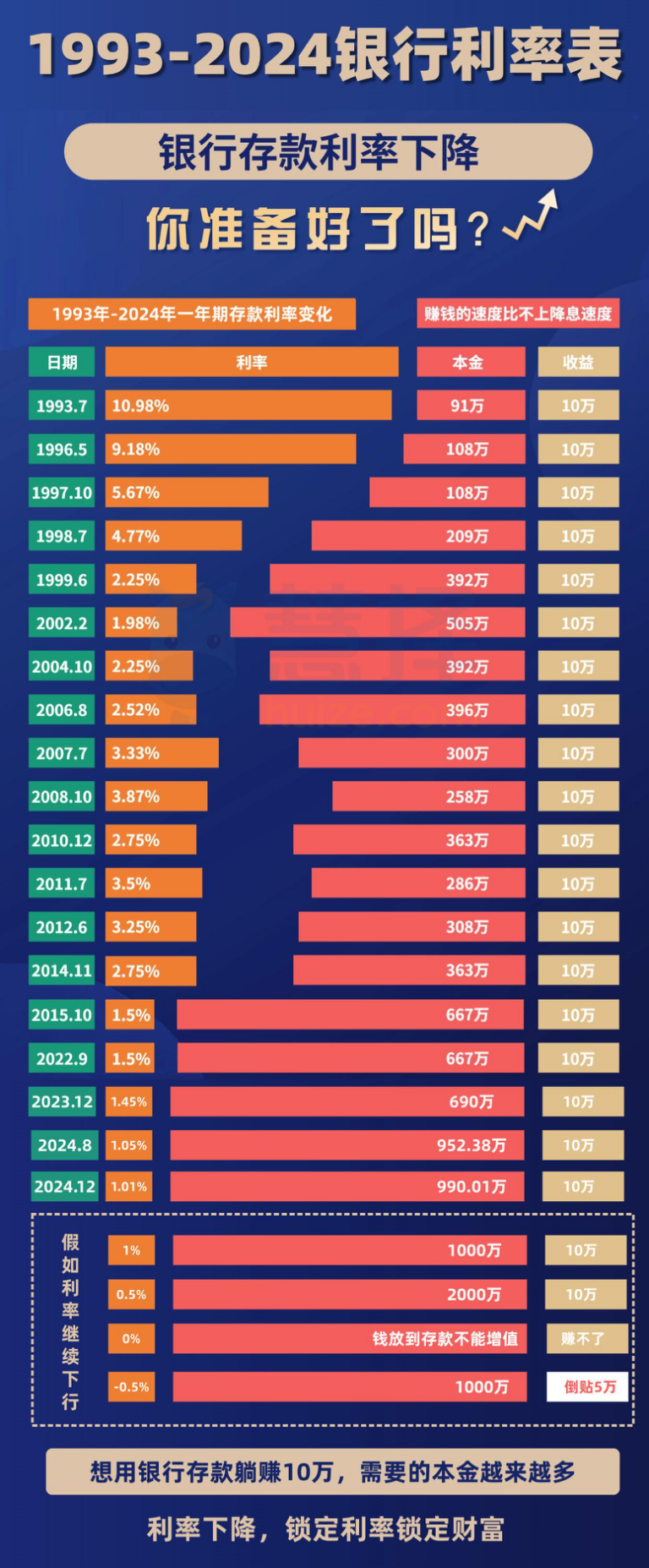

这要归究于大额存单、定期存款利率屡屡下调,

根据四大银行数据显示,截至2024年12月,银行存款利率1年期已经到1.01%了

要知道,2014年11月的1年期存款利率还是2.75%。

假设我们以现在5年期利率1.8%维持不变,25岁女性,税率10%,存1.2万/年,存10年为例,55岁的利息为6480元。

同样的情况下投保福临门A款(互联网)后,最高享受5400元/年税优优惠,领取利益和保障100%写进合同。

节税后,每年只需投入10800元,30年后到55岁就能一次性领取20.7万(已扣除个税3%),

比实际投入金额多9.98万。

108000元,放哪里30年后的收益能有这么高?

更难能可贵的是,满期金是写进合同,到期100%领取。

税优个人养老金既可以保障,又能节税,还可以锁定利率,面面俱到。

更重要的是,2024年12月31日当天及之前在慧择投保,还有豪礼相送:

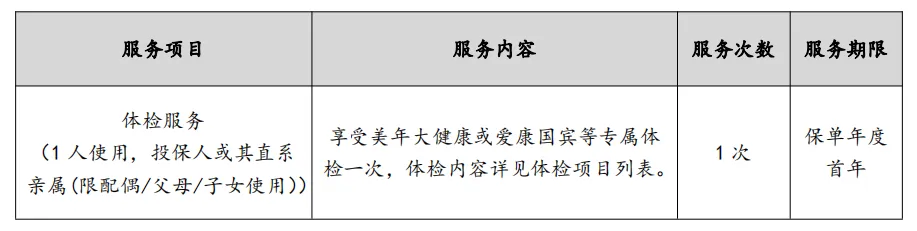

1、满足对应的条件,就能享受价值400元的体检

体检卡不仅投保人本人可使用,还可在 30 天内转赠给直系亲属(限配偶/父母/子女)使用,有效期 1 年。

覆盖 30 个省/直辖市/自治区、500+ 体检机构,包含爱康国宾、美年大健康、瑞慈等体检机构。

2、在12月特定日期投保,还可享双倍会员积分。

慧择的会员积分,可以在APP慧择保险网的积分商城里面,挑选对应的礼品进行免费兑换。

比如常用的纸巾、大米、洗衣粉、牙膏、牙刷,甚至是日常舍不得买的扫地机器人、健身器材、拖地机、取暖器等,在商城里有的都能兑换。

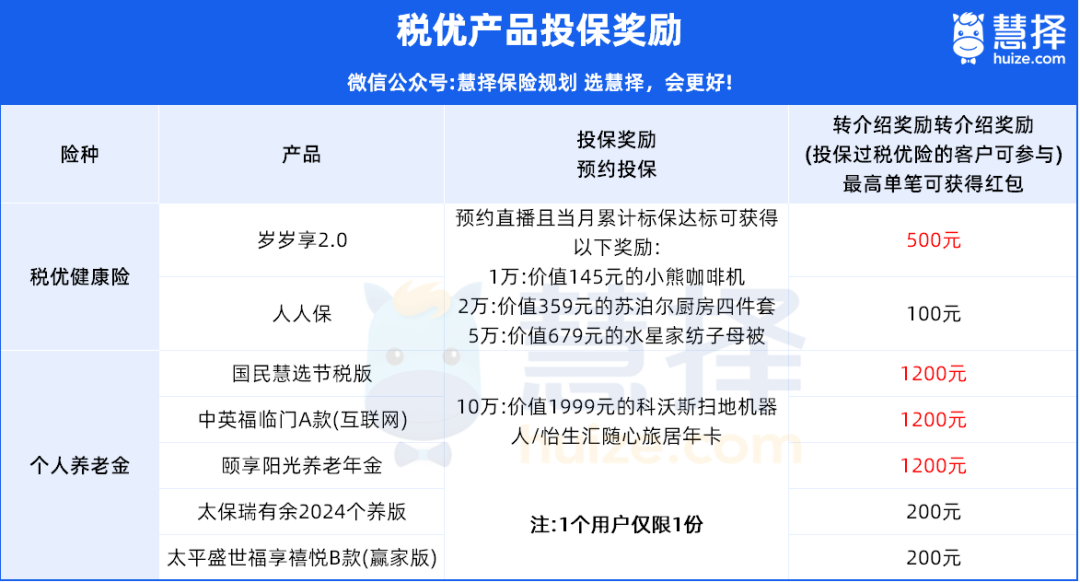

3、丰厚的红包

12月31日前,过往和当月新投保税优产品的朋友,

如果是通过直播预约投保,且当月累计标保达标,还可额外获赠其他奖励,如:

价值145元的小熊咖啡机

价值359元的苏泊尔厨房四件套

价值679元的水星家纺子母被

价值1999元的科沃斯扫地机器人/怡生汇随心旅居年卡

这样buff叠满的个人养老金,想不火都难!

要不要趁现在赶紧买?

如果你的税率达到 10% 或以上,越早买,税收优惠越早享受,收益增值也比别早一步。

悄悄告诉你,这类朋友,已经提前节税了:

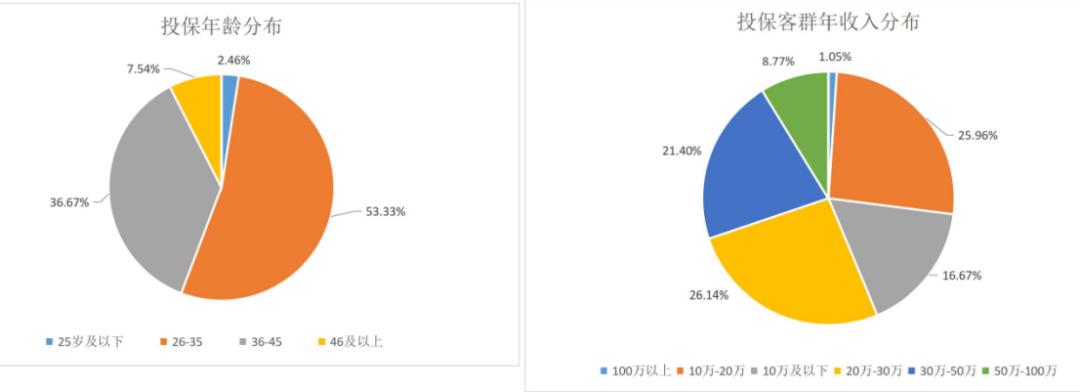

1、年龄:26-35岁占比超50%,36-45岁超35%;

2、性别:相对均衡,女性略微高于男性:

3、地区:北京、广东、上海遥遥领先;

4、收入:年收入20万-30万占比最高,其次是10-20万、30-50万。

5、职业:

在可识别行业的相关数据中,主要分布在高薪(金融互联网)+稳定(医生、教师、机关工作人员)相关行业:

尤其是计算机互联网金融的朋友,互联网和金融从业人员占比最高,分别占27%和11%;投保的男性客户中,计算机互联网从业人员超40%。

其次卫生保健业人员(医师、药师、护士等)、制造业、文教行业占比分别为6%,5%,4%。机关事业单位占比3%。

以上数据基于上半年在慧择投保税优险的人群分析。

总的看来,个人养老金,类似商业养老金,是一款长期锁定收益的工具;

现在投保不仅能节税,还能享受多重豪礼,保单利益和保障都写进合同,

实在是居家省钱、攒钱、财富增值必备佳品。

前面我们提到,利率正持续下行。

20年前,一笔钱放在银行什么都不动,每年就能稳稳地产生10%的收益,但现在几乎难以想象。

就连很多企业家辛辛苦苦一整年,都未必能保证年年都能盈利。

日本和欧洲一些国家,已经长期施行零利率甚至是负利率政策,

而我国前央行行长周小川先生就曾说过,“中国可以尽量避免快速地进入到负利率时代”。

当然,这些都只是风险,而不是必然。

资金的规划,是贯穿人们一生的事情。

无论你持何种观点,最好都做两手准备,不仅关注短期资金的使用,也要更多地关注长期资金的使用。

而个人养老金,不仅能节税,还能真正让我们手里的钱增值,保障我们退休能拿到钱,非常适合有节税需求和长期资金规划的朋友投保。

要注意的是,如果已经拥有一份个人养金,

但是又想让手里钱增值用于养老、攒钱,那么就不建议再次入手个人养老金,为什么?

一来,是多买不能节更多的税,节税优惠是固定的。

二来,是在非节税情况下,个人养老的收益没有商业养老金的高。

最后,如果你也不太确定,也欢迎联系>>>保险咨询顾问,交流观点,为你解答疑惑、配置保险方案……都可以!