随着蓝医保(好医好药版)的升级,百万医疗险再次迎来大更新。

金医保2号:重疾0免赔

长相安2号:向中高端医疗靠拢

蓝医保(好医好药版):院外购药全面放开

3款新品各有特色,又是熟悉的“三足鼎立”名场面。

所以,经常有小伙伴在后台留言问:三款百万医疗险,应该怎么选?

今天,从4个方面全面测评,看看哪款更适合你。

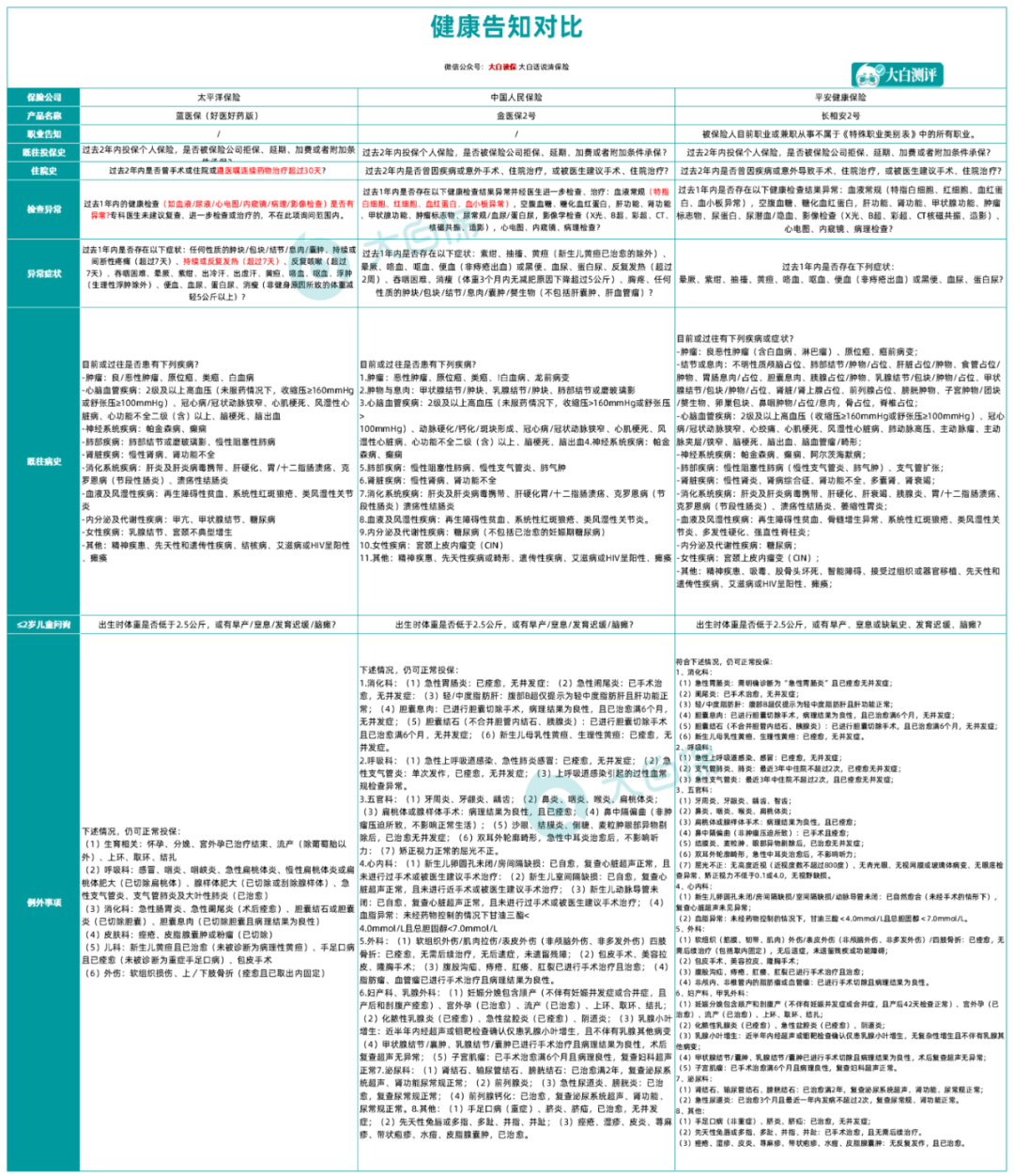

投保规则 —— 谁能买?

百万医疗险投保有门槛,不是人人都能买,我们先来看看投保规则。

1、投保年龄

长相安2号:投保年龄28天-70岁

金医保2号:投保年龄28天-60岁

蓝医保(好医好药版):投保年龄30天-70岁

不过它俩都要求,55岁以上的要提交体检报告,审核通过才能买。

金医保2号,年龄≥56岁不需要主动体检,能通过健康告知或核保,就可以投保。

2、职业要求

蓝医保(好医好药版)仅支持1 - 4类职业投保,5 - 6类职业和高风险职业被除外。

3、健康告知

健康告知是投保百万医疗险的关键环节,直接关系到能否顺利理赔。

三款百万医疗险的健康告知要求差不多。

蓝医保(好医好药版)没问到是否被建议过住院或手术;而长相安2号和金医保2号都没问到连续服药超过30天的情况。

如果涉及到健康告知中提到的问题,就需要智能核保。不同产品对同一疾病核保结果可能不一样。

百万医疗险的健康告知和核保规则比较复杂,每个人的身体状况也不同,适合的产品也不一样。

保障责任 —— 保什么?

先上图:

1、免赔额对比

长相安2号和蓝医保(好医好药版),都是一般医疗、轻中症和重疾共享免赔额1万元/年。无理赔每年可递减1000元,最低5000元。

金医保2号,一般医疗和轻中症共享1万元/年,无理赔每年可递减1000元,最低7000元。

但金医保2号重疾0免赔。除此之外,金医保2号还可以附加住院0免赔责任,1万元以内,可以报销50%。

所以,这3款百万医疗险的免赔额也是各有优势。

2、保障责任对比

3款百万医疗险的保障都很全面,一般医疗、重大疾病、院外特药都有,所以我们就主要讲讲它们核心的优势。

①失能可以额外赔钱,25种疾病或意外导致的1-3级伤残等,可以获得最高1万元每月的补贴赔付。

①可以报销康复医疗的费用,应该是目前保证续保百万医疗里面,唯一一款可以报销康复医院治疗费用的产品。

②可以报销特需医疗,针对6种特定疾病,可以报销公立医院的特需部、VIP部、国际部等的医疗费用。(注:这个责任是非保证续保)

这个责任一般是中高端医疗里面才有的,一般百万医疗都只报销公立医院的普通部病房。

③可以附加门诊报销,17岁以内20种高发儿童疾病,可以门诊报销。

④质子重离子医院增加至5家,就医范围更广。不用一窝蜂都往上海质子重离子医院挤,床位也难抢。

①可以报销特需医疗,针对120种重疾的住院,可以报销公立医院的特需部、VIP部、国际部等的医疗费用。(也是非保证续保)

相对长相安2号,特需的范围覆盖的疾病类型更广。

同时,在基础责任里面,一般医疗也可以报销特需医疗,不过报销比例只有30%。

②院外购药全面放开,这个算是蓝医保这次更新最大的亮点了。

外购药及器械都不限清单,不仅仅是恶性肿瘤院外购药。

像人血白蛋白、颈脖牵引器等常用药和器械,如果医院要求院外购买,也能100%报销。

③开通医院直付,但这个责任仅限部分地区。

目前好的百万医疗里面,重疾绿通,住院垫付基本都是标配了,但直付还是比较少见的。

出院直付的话,病人就不需要关心医药费的问题,直接有医院和保险公司结算。

这个一般在中高端医疗里面,不过蓝医保目前仅支持上海的几家医院。

瑞金医院、华山医院、儿科医院、中山医院、新华医院

总的来说,3款百万医疗险的特色保障各不相同,大家在挑选的时候可以重点关注。

免责条款 —— 不保什么?

免责条款,就是有哪些治疗费用是不赔的。

下面我们来比较下三款产品免责条款的区别:

①人工器官方面,长相安2号只保心脏瓣膜、人工晶体、人工关节和人工血管4种,看起来似乎稍逊一些。

所以其实长相安2号也能报销心脏起搏器、人工肺、人工胰等,这样看,保障就和金医保2号差不多了。

②有源植入器械方面,金医保2号明确免责。而蓝医保(好医好药版)和长相安2号没有提及免责。

③植入式心电监测仪,可以及时发现心律失常问题,适用于不明原因晕厥、隐匿性脑卒中、房颤筛查等人群。

这方面,金医保2号明确将植入式心电监测仪、植入式药物泵等有源植入器械列为免责。

而蓝医保(好医好药版)和长相安2号的免责条款中并未提及这些器械。

④性病方面,长相安2号只对梅毒和淋病免责,相对更宽松。

⑤器官移植导致艾滋病方面,长相安2号和金医保2号都可以保,但这种情况发生几率很小。

另外要注意,金医保2号对既往症的认定不太友好。

即使投保时智能核保通过可以标体承保,理赔时仍可能被当作既往症不赔。

保费测算 —— 谁更便宜?

买百万医疗险,除了关注保障外,很多朋友还会考虑价格因素。

我们以有社保、附加癌症外购药保障来测算,保费如下:

对比3款产品的首年保费,整体相差不大。

0-10岁小孩买金医保2号便宜一些;

到了20岁以上的青壮年,买长相安2号的费率更有优势;

50岁以上,给爸妈买还是金医保2号更便宜。

除了首年投保的费用,我们还要额外关注续保的保费。

续保的整体情况和首年保费差不多,但如果是对比20年的总交保费,金医保2号更划算一些。(不考虑费率调整)

在此基础上,这三款产品还有家庭单优惠:

2人一起投保可享受95折优惠;3人一起投保可享受9折优惠;4人及以上一起投保则可以享受85折优惠。

写在最后

经过这么多轮的对比,稍微给大家总结一下。

如果从保障和性价比看,个人认为这三款都是“顶尖”的百万医疗,选哪款都没啥问题。

55岁以下:

重视外购药品的报销,可以选蓝医保(好医好药版),外购药品及器械不限清单。

看重康复疗养和小孩的门诊报销,可以选长相安2号,这2个保障都挺实用的。

给父母投保,想要保费便宜一些,可以选择金医保2号,而且外购抗癌药无法通过医保报销时,也能提供100%报销。

56岁-60岁:

蓝医保(好医好药版)的家庭单,比较适合这个年龄段的人群,无需体检和人工审核,只要过了健告和核保即可。

60岁-70岁:

很少百万医疗险能覆盖这个年龄段,但长相安2号可以。虽然要提交体检报告,但对于高龄人群来说,长相安2号起码有投保机会。

最后提醒大家,买之前要注意看健康告知和免责条款,如果不注意,后面出险了不能赔,就难过了。

如果不清楚自己的情况能否投保,或者需要专业建议的,可以找我们免费咨询。点这里>>