大家注意!进入12月,2025年个税专项附加扣除热烈进行中~

申报截止2024年12月31日,千万记得转发提醒身边朋友及时操作,否则影响明年到手工资!

有些朋友就很疑惑,为什么明明一样的收入,别人就能退税,而自己就要补税?

今天,我们帮大家整理了一系列关于个税退税的问答。

1. 个税究竟是什么?

2. 哪些钱需要交税?

3. 怎么计算自己应该交多少税?

4. 如何查看自己的税率?

5. 怎么做可以少交税?

6. 什么是个人养老金和税优健康险?

7. 怎么开通个人养老金账户?

8. 有哪些高性价比的税优和个养产品?

9. 哪些人可以投保税优个养产品?

10. 怎么操作投保个养和税优产品?

11. 投保后怎么申报抵税?

12. 怎么知道自己需不需要补税?

1. 个税究竟是什么?

个人所得税,顾名思义是按照个人收入征税。

个人所得的范围很广,比如租房卖房所得、公司分红、摆摊收入等都算。

但相对来讲,以下四项收入更为常见:

● 工资、薪金所得;(打工人的收入,年终奖,津贴,补贴)

● 劳务报酬所得;(自由职业或者兼职较为常见,非雇佣关系,签订劳务合同)

● 稿酬所得;(通过图书报刊等出版物发表出版的稿酬)

● 特许权使用费所得;(商标权,专利权等)

它们统称个人综合所得,据其上缴的税就是个税,税率最低3%,最高45%。

2. 哪些钱需要交税?

个人综合所得并非全额征税,除了扣除每年6万元的起征点,

还有专项扣除和7大专项附加扣除,扣除后的最终金额,才是全年应纳税所得额。

①首先每月有5000元费用,即每年6万元可税前扣除,俗称起征点。

②还有每个月交的社保公积金,称为专项扣除。

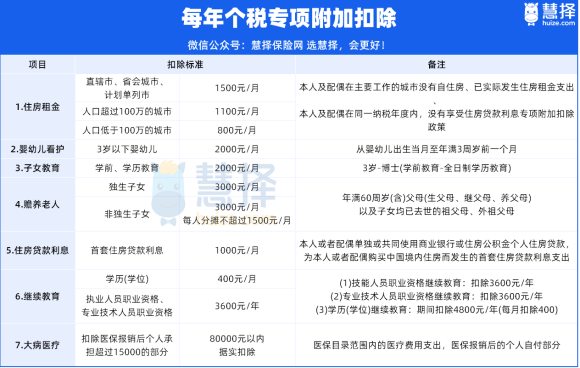

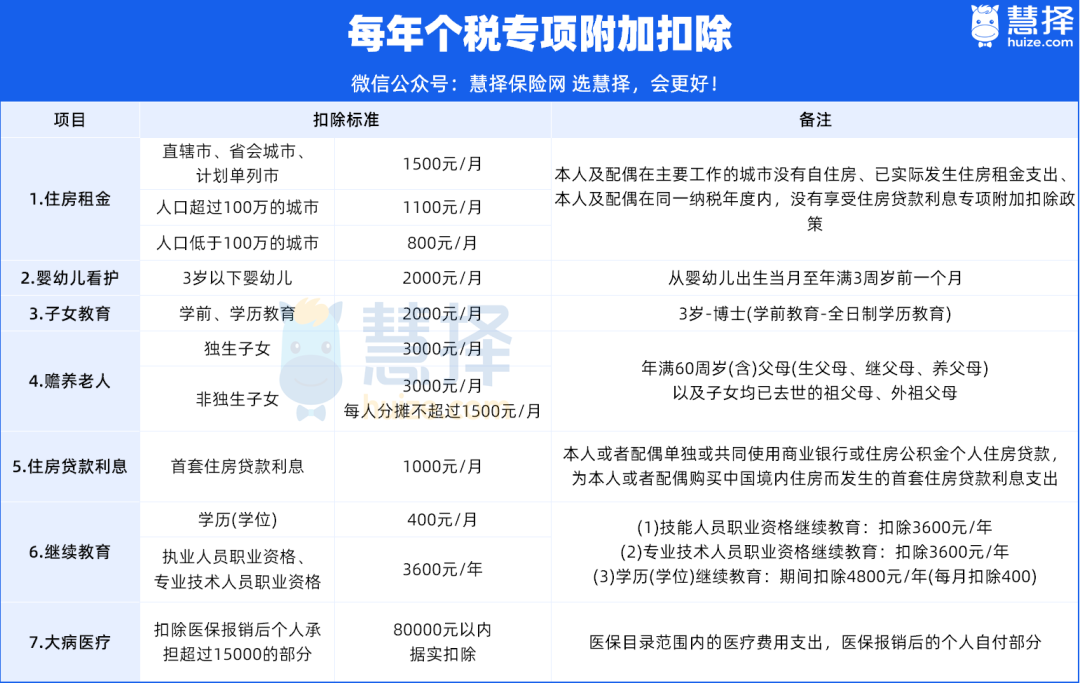

③再有就是专项附加扣除,比如租房可以抵扣800至1500元/月,养育一个孩子可以抵扣1000元/月,赡养老人3000/月,总共有7项可税前扣除。

所以,全年应纳税所得额(也就是收入-专项附加扣除)才是征税基数(你手里的多少钱要交税)。

记住,你的收入≠征税基数!

3. 怎么计算自己应该交多少税?

应该交税的那部分钱,叫“全年应纳税所得额”,

而我们应该交的税,叫“应纳税额”。

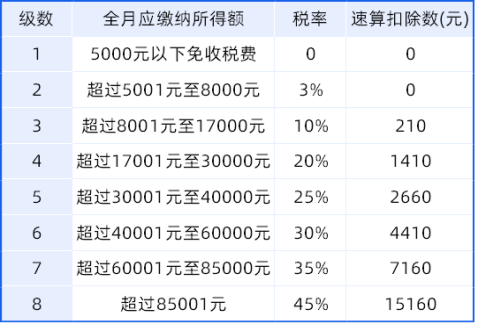

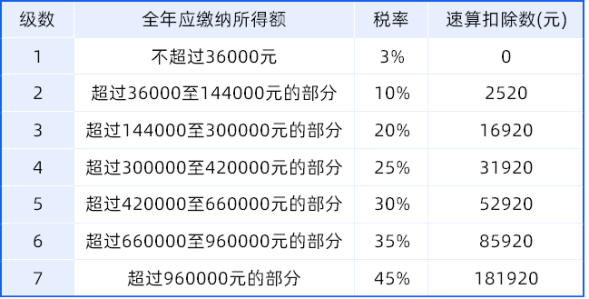

应纳税额怎么算?可以分月缴或者合并年缴。

月应缴所得额和对应税率要扣除数:

年应缴所得额和对应税率要扣除数:

光这么看,大家肯定看不懂,我们举个例子:

可以看到,李女士选择合并计税,要比单独按月计税,少缴纳1083.6元税费。

那如果你的收入情况,算出来单独按月计税更划算,就选单独计税。

4. 如何查看自己的税率?

还有些朋友比较佛系,从未仔细盘点过收入情况,更不知道自己适用于哪个税阶。

只需下载个人所得税APP,按照下面操作,就能轻松知晓自己的税率:

向下滑动查看

查清楚自己的个人所得税税率之后,

有需要的朋友,一定要记得进行个人所得税抵扣抵扣项目信息的确认,

如果想进一步节税,下面这份节税攻略一定要仔细看。

5. 怎么做可以少交税?

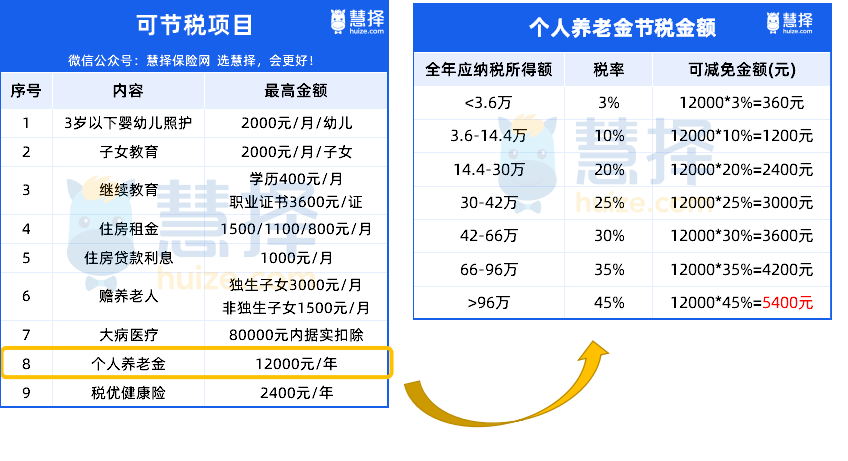

上面提到了,每年的个税附加专项抵扣有7项。

除了这7项,我们还可以通过这个隐藏方法退税——其他扣除项目中的【个人养老金】和【税优健康险】享受税优政策,

它们的一大亮点就是投保享受税优政策,二者叠加,每年最多可帮打工人减免税额6480元。

不过要注意的是,只有2024年购买的,才能在2025年3月退税。

2025年投保,要等2026年才能退税。

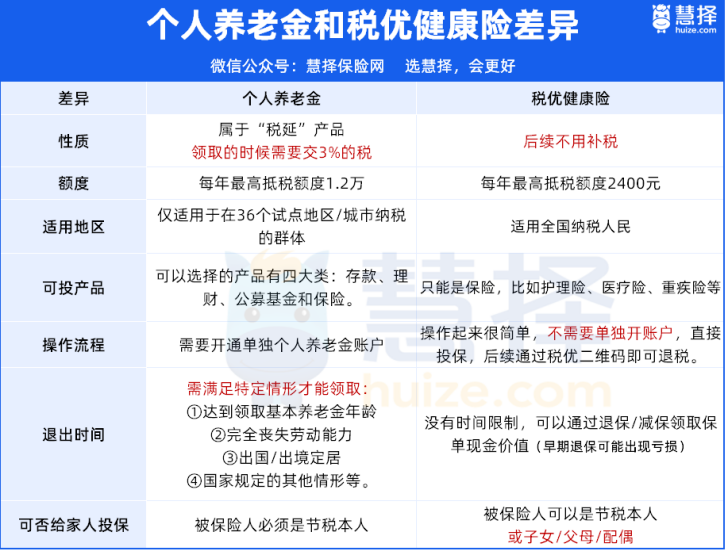

6. 什么是个人养老金和税优健康险?

个人养老金缴费完全由参加人个人承担,自主选择购买金融产品,按照国家有关规定享受税收优惠政策(12000元/年的限额标准)。

商业健康险,也叫税优健康险,指“个人税收优惠型健康险”,包含医疗险、重疾险、护理险,购买此类产品,所缴保费可以在计税时予以税前抵扣,扣除限额为2400元/年。

对照税收率,不同收入能节税钱会不同。

个人养老金最高节税5400元/年,税优健康险最高节税1080元/年。

个人养老金和税优健康险可以一起投,叠加节税,最高档收入两者共计每年节税6480元!

7. 怎么开通个人养老金账户?

只要有社保,且未达到养老金领取年龄的朋友,都可以参与个人养老金制度。

怎么参加?需要先开通个人养老金账户。

可以通过国家社会保险公共服务平台、全国人力资源和社会保障政务服务平台、电子社保卡、掌上12333APP等全国统一线上服务入口或者商业银行渠道,开立个人养老金账户。

之后,选择一家符合规定的商业银行或其他符合规定的个人养老金产品销售机构,开立本人唯一的个人养老金资金账户,以建设银行为例:

向下滑动查看

开立成功后,就可以向资金账户里缴费,每年最多可缴费1.2万元,可以按月、分次或者按年度缴费。

具体的缴费操作,也给大家演示一遍:

向下滑动查看

之后,就可以拿这笔钱,自主购买个人养老金产品,

包括四类:储蓄存款、理财产品、商业养老保险、公募基金。

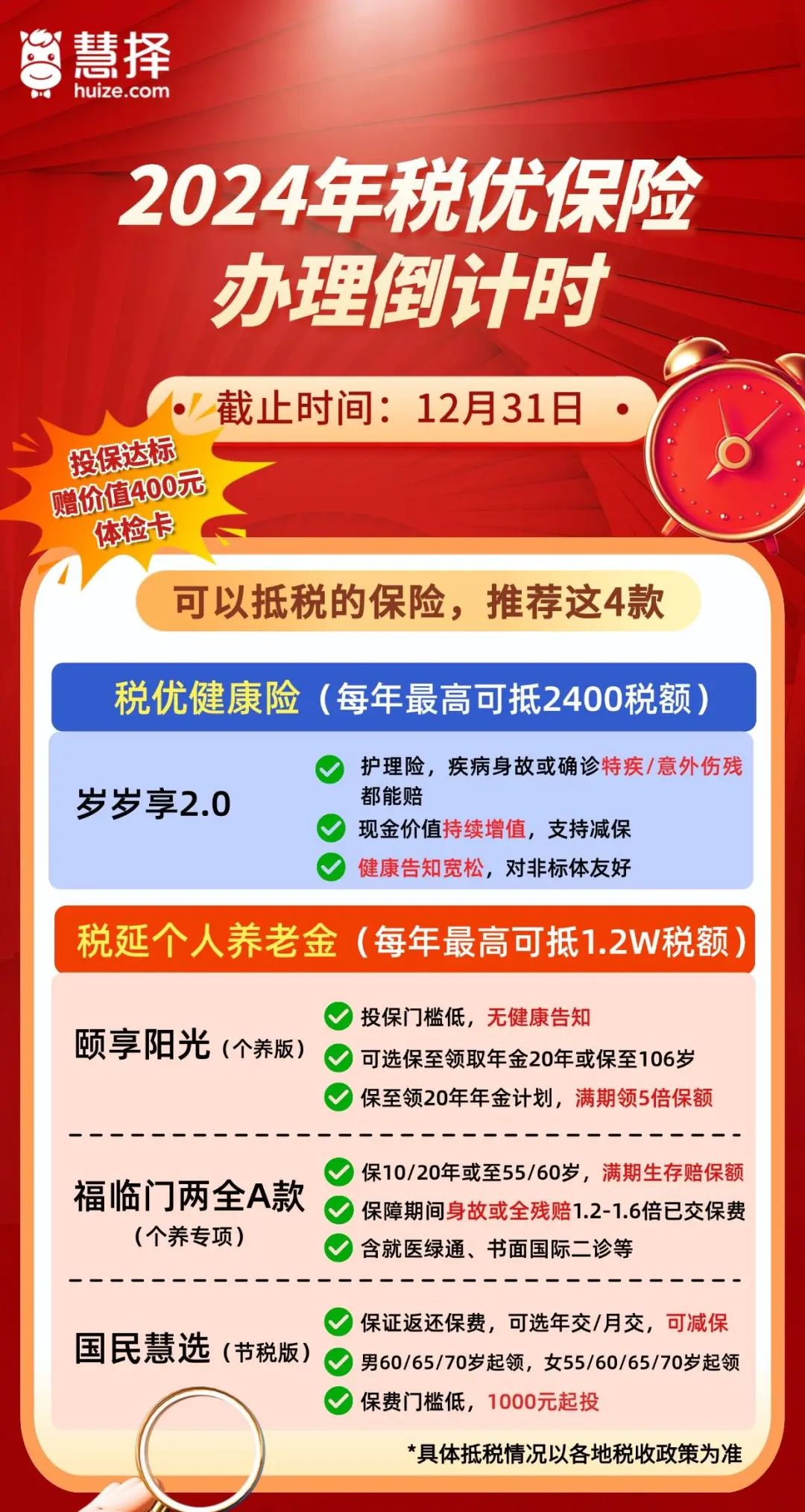

8. 有哪些高性价比的税优和个养产品?

这里也给大家盘点下,目前爆火的个人养老金和税优险产品。

要注意的是,2024年的税优保险办理,也进入倒计时阶段 ,

抓紧在12月31日前投保,明年最高可节税6480元!

个人养老金,以国民人寿的>>>国民慧选(节税版)为例:

√投保门槛低,1千元起投,最高69岁可投

√保费可抵扣个人所得税,最高5400元/年

√承保保险公司是国家首批“个人养老金”和“商业养老金”的双试点单位

√投保满足条件可享价值400元体检服务

*2024年12月31日之前,年交保费达到12000元及以上且缴费期≥3年的投保人,可免费获得1份价值400元的体检服务(单个投保人投保多份保单的,仅限获得一份增值服务)。

以 40 岁女性,年交 1.2 万交 10 年,计划 55 岁领取,保障至终身为例:

可以看到:

按照 20% 的税率计算,每年可节税金额为 2400 元,意味着每年实际的保费投入是 9600 元。

55岁时,现金价值达到106625 元。

同年起,每年能领取6297元年金,但因为领取需交3%的税延,变为6108元。

到 80 岁已累计领取 158808元年金,是已交保费的 1.65 倍,此时IRR达到2.27%。

此后只要还健在,每年都能领取6108元作为养老补充,截止90岁,IRR可达3.18%。

相当于花了 9600 元,享受到了 12000 元对应的保单收益,属于是实打实的优惠了。

税优健康险>>>岁岁享2.0

√保单利益第10年,税收优惠后IRR高达5.89%

(以30岁男性年交2400元,交10年,税率25%为例)

√承保后,投保后第二年可享税收优惠

√健康告知宽松,对身体有异常的朋友友好

√投保满足条件可享价值400元体检服务

*2024年12月31日及之前,年交保费达到2400元及以上且缴费期≥10年的投保人,可免费获得1份体检服务,价值400元(单个投保人投保多份保单的,仅限获得一份增值服务)

如果同时投保国民慧选和岁岁享2.0,45%税率,最高可享6480元/年税收优惠!

9. 哪些人可以投保?

看到这里很多朋友开始欲欲跃试,那哪些人可以投保个人养老金和税优商业险?

个人养老金的被保险人必须是节税本人,适合以下朋友投保:

• 已经参加基本养老保险

• 个税税率不低于10%

税优商业险可以为子女/父母/配偶投保共同计税,尤为适合以下朋友:

• 个税税率不低于10%,有节税需求

• 强制攒钱需求的人

• 想给孩子积累压岁钱

10. 怎么操作投保个养和税优产品?

投保税优健康险很简单,就和其他商业险一样。

要注意的是,投保个养老金,需要从特定的银行卡账户扣款,演示如下:

向下滑动查看

11. 投保后怎么申报抵税?

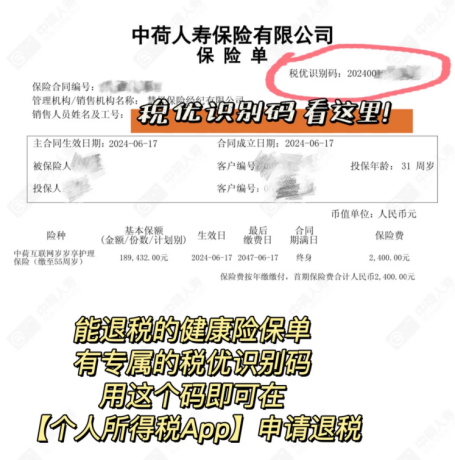

税优健康险抵税流程:

投保成功后,邮箱里会收到保单,保单上面有专门的【税优识别码】。

2025年3月,个税年度汇算清缴时,按照下面对应方式上传即可。

向下滑动查看

个人养老金抵税流程:

支持一站式申报,在个人所得税APP授权,每月自动同步个人养老缴费信息即可。

向下滑动查看

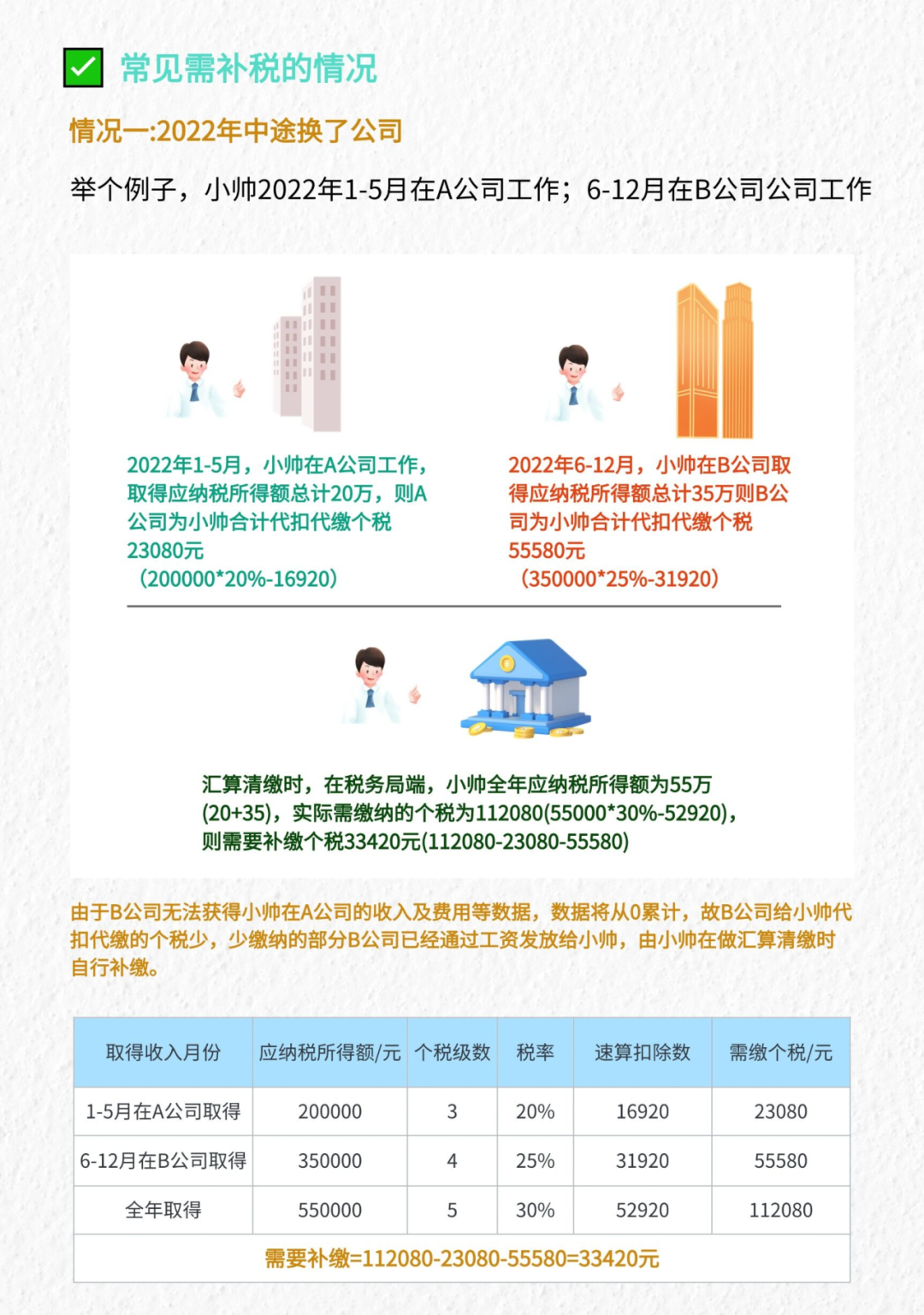

12. 怎么知道自己需不需要补税?

一般是不需要补税的,补税常见的情况:

①你年中换了工作,见下图

②除了工资,还有劳务费等收入在汇算清缴要合并在一起,可能要补

③有收入在去年没申报,可能是你所在公司漏申报了。

无论是退税还是补税,都可以在明年3月份,到个人所得税APP的年度综合汇算里进行操作。

写在最后

今天的节税科普非常硬核,相信大家也学到了很多新知识。

如果你个税税率大于 10%,那么税优个养保险绝对是你不容错过的省税利器!

2024 年 12 月 31 日是办理税优保险的截止日期,抓住这个机会,在今年办理投保,明年 3 月你就有可能多退税,为自己的钱包实实在在地省钱。