金医保2号百万医疗险,由人保承保,保证续保20年。

保障范围广,价格亲民,性价比超高。

但投保前,大家还是要先了解清楚金医保2号缺点和注意事项,再做决定。

千万不要盲目跟风投保。

金医保2号缺点

金医保2号优势就不多说了,主要来扒一扒金医保2号缺点,也可以说是投保前的注意事项,主要有3点:

1、源植入器械不报销

免责条款就是不能赔的部分,里面所列内容都不能报销。

除了常规的既往症免责之外,金医保2号还明确免责植入式心电监测仪、植入式药物泵这种有源植入医疗器械。

如果被保险人在治疗过程中需要使用源植入器械,金医保2号是不予报销的。

比如,一位患有严重心脏病的患者,医生建议安装心脏起搏器等源植入器械来改善病情,而这些器械的费用通常较为昂贵,从几万到几十万不等。

但金医保2号无法提供这方面的费用报销,患者只能自行承担。

2、失能收入损失保险金有年龄限制

金医保2号的失能收入损失保险金对投保年龄有限制。

仅限16-55周岁投保,才可附加失能收入损失保险金。

附加后因25种疾病或意外伤害事故导致的1-3级意外伤残导致失能,可每月给付5000元或1万元的失能收入损失金,最长可给付60个月或120个月。

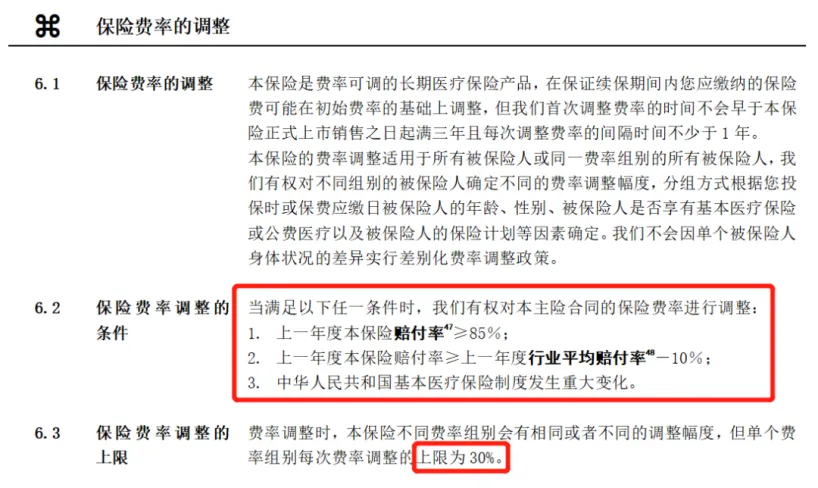

3、费率可变

金医保2号续保价格有猫腻。

55岁,首次投保1379元。

54岁首次投保,55岁续保时需1959元。

此外,金医保2号的费率并不是固定不变的,保险公司有权根据实际情况上调费率,每次上调的上限为30%。

但也不用担心保险公司乱涨价,因为触发条件、调整时间、调整幅度等限制都明确写进合同。

金医保2号值得买吗?

除了上述3点金医保2号缺点及注意事项外,金医保2号还是一款很不错的的百万医疗险。

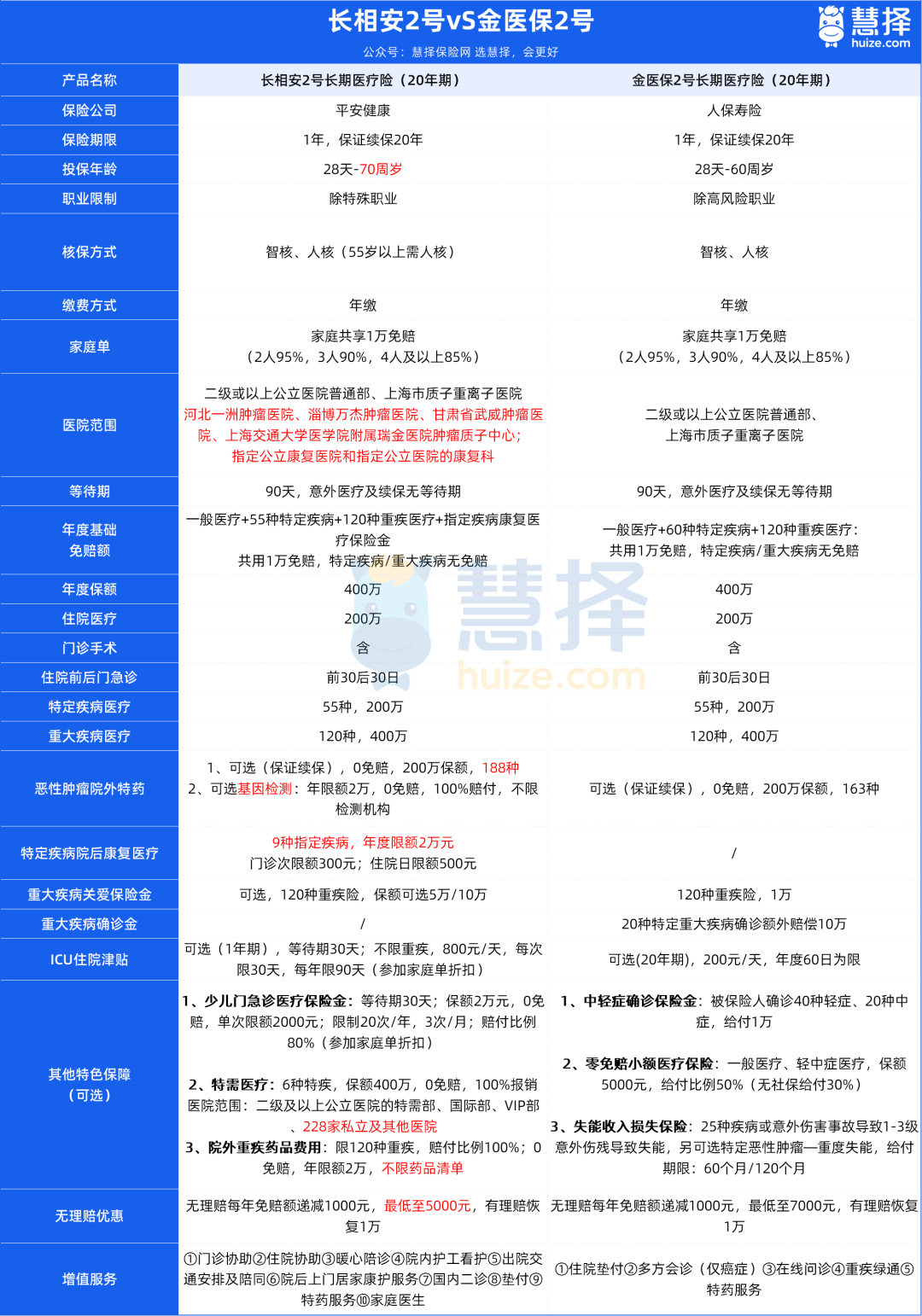

我们以热门医疗险长相安2号对比一下,看看金医保2号值不值得买?

主要看3个方面:

1、投保规则

长相安2号和金医保2号投保年龄有区别。

长相安2号更宽松,70岁以下都能买。相比之下,金医保2号只到60岁。

不过要注意,55岁以上买长相安2号要先体检,保险公司审核通过了才行。

特别提醒,投保时都要做健康告知,问题挺多,一定要认真核对。

相比之下,金医保2号的健康告知更宽松一些。

举个例子:1年前查出胃息肉没做手术也没复查的,长相安2号拒保,但可以买金医保2号。

如果健康告知有异常情况,可以先试试智能核保,核保尺度也不一样。

比如乳腺结节3级的情况:长相安2号除外所有乳腺疾病;但金医保2号明确乳腺恶性肿瘤仍可保。

抑郁症的话:金医保2号拒保;而长相安2号可以除外承保。

智能核保里没有的疾病就要申请人工核保了。

2、报销范围

长相安2号和金医保2号免赔额设定也不同。

长相安2号免赔额1万,如果前一年未发生理赔,免赔额可降低1千,最低降至5千。

金医保2号免赔额也是1万,但重疾无需免赔,若前一年未理赔,同样可减少1千,最低降至7千。

一旦出险,长相安2号和金医保2号免赔额都会恢复至1万。

从这一点看,长相安2号更有利,因为免赔额更低,意味着能报销更多医疗费用。

再来看看医院范围,长相安2号的医院范围更广泛。

除了常规的二级以上公立医院普通部和上海质子重离子医院外,还扩展到公立康复医院和公立医院的康复科。

像河北一洲肿瘤医院、淄博万杰肿瘤医院、甘肃省武威肿瘤医院、上海交通大学医学院附属瑞金医院肿瘤质子中心等也在保障范围内。

相比之下,金医保2号只覆盖二级以上公立医院普通部和上海质子重离子医院。

在这方面,长相安2号更有优势,提供的保障更全面。

3、特色保障

先来看看长相安2号和金医保2号保障对比图:

可以看出,长相安2号和金医保2号保障都很全面,不愧是百万医疗险的佼佼者。

主要说说恶性肿瘤院外特药区别:

长相安2号附加险提供188种特药保障,包括3种CAR-T药品,0免赔额,100%赔付,年限额200万,保证续保20年。

还包含2万基因检测费用报销,0免赔额,100%赔付,不限制检测机构。

金医保2号保额200万,0免赔额,100%赔付,覆盖163种特药(含3种CAR-T药品),也保证续保20年。

综合来看,长相安2号的特药种类更丰富。

此外,长相安2号还可附加院外重疾药品费用保障。

附加后保120种重疾院外药品费用,100%报销,不限药品清单,像人血白蛋白等外购药也能报,DRG改革后自费买药场景增多,保障更全面。

写在最后

总的来说,长相安2号和金医保2号百万医疗险,各有优势。

55岁以下,想要保障和性价比,可以选长相安2号。

如果健康问题较多,金医保2号是个不错的选择,健康告知更宽松。

55-60岁的朋友,优先考虑金医保2号,不用人工核保,健康告知也相对宽松。

61-70岁的老人,选长相安2号,高龄人群也能获得保障,保障内容更全面。

当然,买哪款产品,还要综合考虑年龄、职业、健康告知、预算和个人喜好等因素。

对金医保2号缺点还有疑问,或者需要核保、保费测算、定制方案,点这里,为你1V1解答~