前两天,银行业出台了一个新文件,掀起了轩然大波。

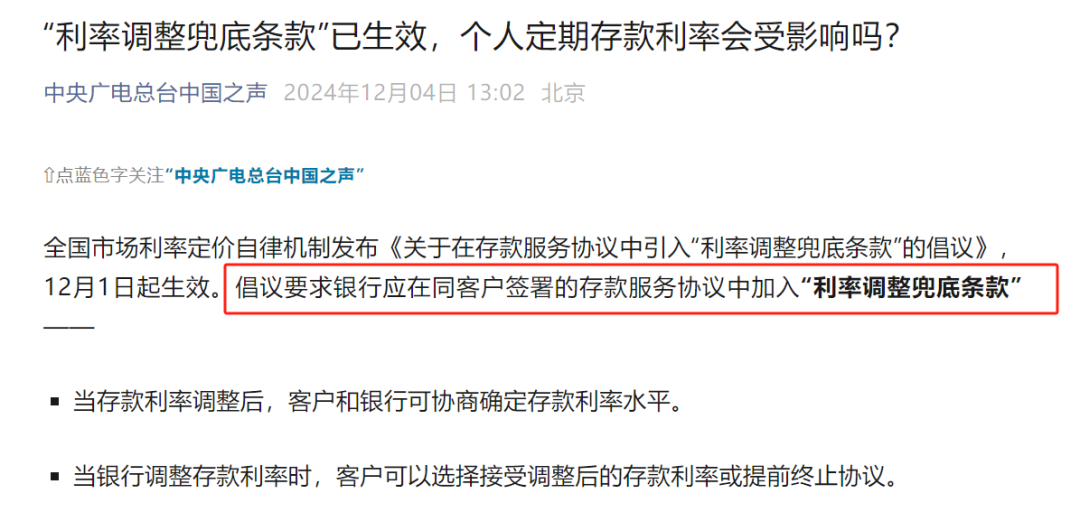

文件叫做《关于在存款服务协议中引入“利率调整兜底条款”的倡议》。

条款规定,确保协议期内,银行存款挂牌利率或存款利率内部授权上限等的调整,能及时体现在按协议发生的实际存款业务中。

不光文件名看着晦涩难懂,里面的条款也是让人捉摸不透。

网上一些人就开始怀疑,银行是要打破刚兑了吗?存款不能兜底了吗?要不要赶快把钱取出来,锁进保险柜里?

今天,我就来和大家聊聊,这个银行单方面“掀桌子”的行为,到底意味着什么?

说正事之前呢,我们可以把时钟拨到半年前。

4月初,银行出了一个政策,叫做禁止“手工补息”、禁止“高息揽储”。

啥意思呢?

本来呢,在技术不是很发达的那个年代,银行系统在给客户结算利息的时候,偶尔会出现算错的情况。

算错之后,银行就会人工把客户的利息补上。当然,这种低级错误,在今天肯定不会再犯了。

但是吧,这种“陋习”却被保留了下来,

对于银行来说,如果大客户一次性存上几十亿、几百亿,那什么事都好谈嘛。

为了留住大客户,吸纳存款,银行方面会“手工补息”,给到远超当时市场的存款利率,这种高息揽储的事,此前很常见。

过去,这种事监管也不太管,睁只眼闭只眼,但是从今年4月开始,就不让玩了。

好了,我们来说前两天的这个倡议。

在我看来,这个倡议是4月份对“禁止手工补息”政策的一个明确执行。

我们之前说了,银行为了维护和大客户的长期关系,都会给这些大客户一定的利率便利,制定一些“优惠”协议。

对公客户可在协议期内的任意时间新存入存款,新增存入资金也执行此前的协议利率,这意味着,实际上锁定了未来一定时间的利率。

给大家举个例子。

比如,有家大企业,嗅觉很敏锐,感知到了未来几年的降息趋势,当时的1年期定存是1.75%的利率,于是就和银行签订了一份存款服务协议。

双方说好了,此后5年内的一年期定存,都按1.75%执行。

这意味着,此后5年,企业每年存进去的钱,都能享受到固定的1.75%利息,不受利率下调的影响。

但是大家现在都知道,当前一年期存款已经降低到1.1%了,银行根本就给不了这么高的收益,想要实现,就得手工补息。

于是呢,“利率调整兜底条款”来了。

它规定,在协议期内,如果客户要新增存款,利率并不是按照之前锁定的利率,而是要看当时最新的存款利率,客户可以选择接受新利率,也可以提前终止协议。

现在放在大客户面前就两条路,

一,接受。好,咱们继续按1.1%执行,你好我好。

二,不接受,客户可以选择提前终止协议走人。

一定程度上,这无疑是银行单方面掀桌子,大客户也只能是欲哭无泪了。

咱们注意一下哈,普通人的存款,这次还安不安全呢?

答案是,安全。

“利率调整兜底条款”的引入,针对的是原来不规范的企业存款服务协议,而不是正常存款合同。

也就说,不管是你是大客户还是小虾米,是存10亿还是存10万,只要是已经合规存入银行的定期存款,不管是三年期还是五年期,都能够按存入时的利率,执行到期。

无论期限多长,只要没有提前支取,在到期之前,利率都保持不变。

而个别大企业和机构,想继续用存款服务协议规避利率政策调整,新增存入资金要按当时的利率执行。

又想要拥有流动性,又想要锁定长期利率,这种美事,当下已经不可能了。

掀桌子背后,其实也是有着些许无奈。

一是,银行给不起如此高的存款收益了。对于银行来说,必须降低负债成本,稳定净息差。

过于呢,贷款市场好的时候,土木业兴旺发达,哪怕仅仅依靠给施工单位放贷,或给房企放贷,以及给个人发放房贷,银行就能靠贷款利息收入,赚得盆满钵满。

而当下,土地财政已经熄火,老百姓涌入提前还贷的热潮中。

银行的日子,可谓是越来越难过了。

根据国家金融监督管理总局数据显示,今年前三季度,商业银行已经降至净息差1.53%。

我们之前写过,银行的净息差的警戒线是1.8%。当下的情况,已经比警戒线还要低上不少了。

二是,能让这些大客户,不要再把资金放在金融体系内沉淀空转了。

试想一下,数十亿、上百亿的钱存在里面美美吃利息,社会上的流动资金,得弱到何种程度?

对大客户来说,没有手工补息,利率一降再降,再把钱存银行就不划算了。

此举,也能促使其将闲置资金投入生产经营,开更多的工厂、招更多的人,聚焦主责主业。

很有意思的是,银行单方面掀了桌子,又刮起了第二个风暴。

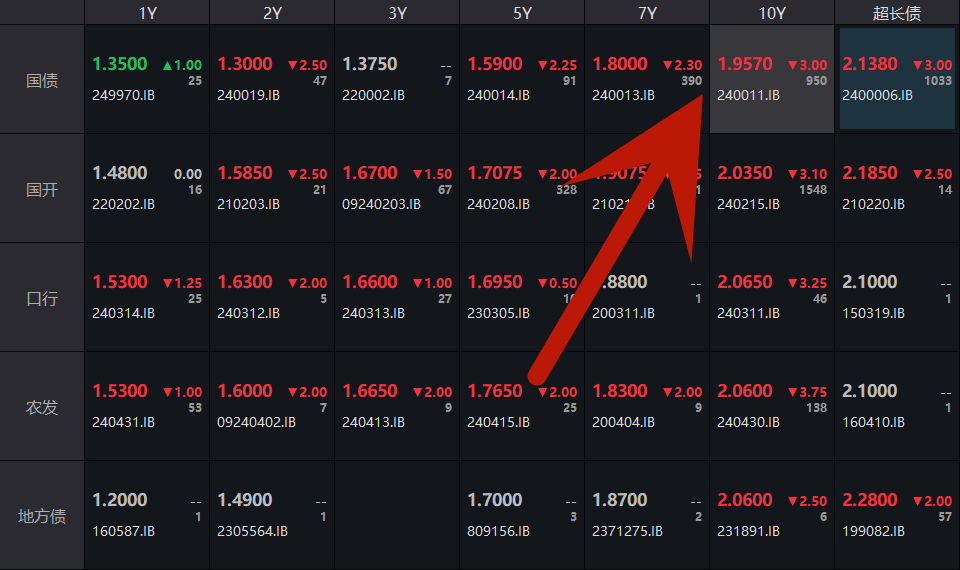

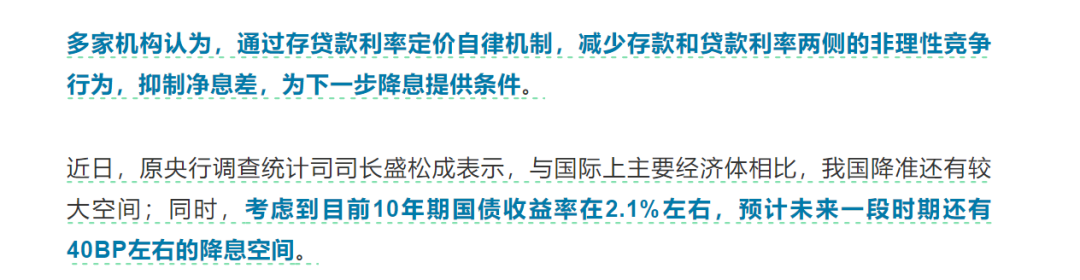

就这几天,10年国债收益率已经来到1.97%了,突破了2%,持续打破大家的预期低点,很多人都在说,真是见证债市历史了。

国债利率猛降的原因,也跟“利率调整兜底条款”有很大关系。

银行不玩手工补息这一套后,大客户的资金,不就空闲出来了吗?

钱总要找个地方放吧,总不能说真的像我开头说的那样,找个保险柜锁起来。

于是呢,找不到合适的投资方向,大资本只得把目光投向债券市场。

大量资金搬家到债券中,给债市带来了一波大增量资金。

结果就是,债市被买爆了。

而债券的火爆程度,跟债券利率高低,是成反相关的。

买的人多越多,债券利率自然而然就降下来了。

从银行掀桌子,再到国债利率进入史低,我们能确定两个事实。

一是,利率下行的趋势,是将会持续的。

银行给不起利息的背后,是利率还会有很长的一段下行的空间。

二是,优质的资质,已经相当稀缺了,连国债都被抢爆了。

10年期国债突破2%这件事,意味着市场上资产荒严重,基本上没啥可投方向了。

可以这样说,比起投资赚大钱,现在大家更想要做的是保本避险。

对于普通人,该怎么办?

“锁定利率”应该是今年的热词。

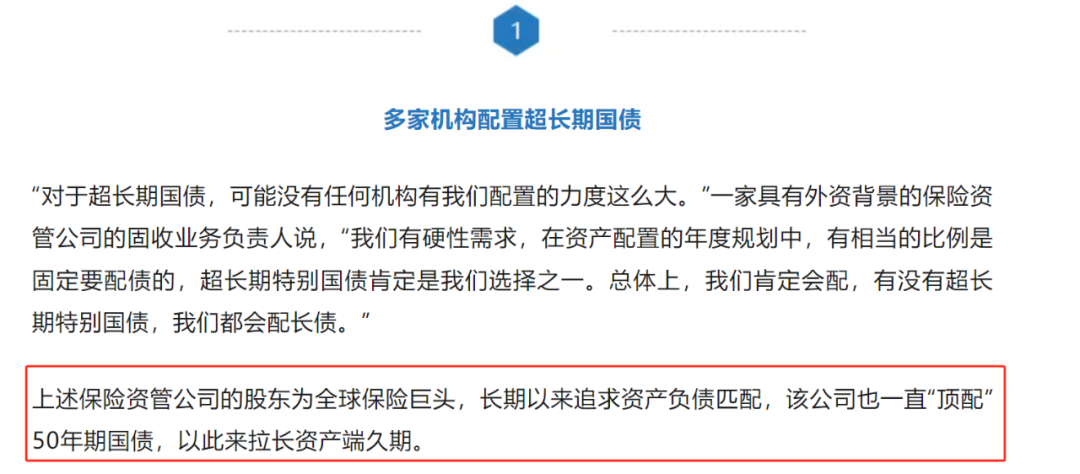

我记得我们此前聊超长期国债时就提到,这种动辄能锁定20年、30年、50年的产品,不管对谁来说,都是香饽饽。

在前几轮市场里,很多保险公司,就拿下了不少超长期国债。

就像我们上述提到的那种在银行的签订“锁定利率”的大客户一样,这种能够锁定长期收益的机会,保险公司是不会放过的。

所以说,在面对当下低息叠加资产荒的时代,不只是大企业,普通人也要尽可能想办法保全资产。

最好的方式,就是要和那些大机构一样,也是要给自己找到一个锁定利率的神器。

过去,大部分人能接触到的无风险收益天花板,无非就是银行的大额存单。

但当下,大额存单的利率越来越低,保障时间也够不长,最长也就3、5年,吸引力无疑已经骤减许多了。

可以这样说,当下最简单的投资方式,就是买储蓄险。

现在的储蓄险,是直接能够锁定终身复利的。

比如选择固收型增额。它的优势就是,收益高,能够终身锁定2.5%的预定复利。

过了回本期后,可以通过减保、退保拿出现价,还可以保单贷款,中后期具有很强的灵活性。

作为一款固收型产品,也意味着,不管未来保险公司投资是赚还是亏,它都必须给到你,应给的,确定的收益。

假如亏钱,放心,那跟你一点关系没有。

当然,如果保司赚了大钱,7个点、8个点,你同样也获取不了超额收益。

如果想在市场上升的情况下,获取超额收益,我们可以考虑分红型储蓄险。

让渡一定固定收益,保司会给到一笔不确定的浮动收益。

比如,固收型产品是2.5%的预定复利,而分红险分为保证部分和浮动部分,保证部分是确定的,以2%的预定复利增长。

当然,浮动收益是不确定的,需要根据保司每年的投资情况而定,不排除有为0的可能。

面对储蓄险,个别朋友可能会说,既然如此,为什么自己不在股市、债市里浮沉打拼呢?

要把钱交给保险公司,去做一个间接投资?说不定,自己投资赚的钱,比保险公司还强?

原因很简单,储蓄险,它安全保本啊!

固收型储蓄险,不管保司投资是赚还是赔,它都能够给到确定收益。

分红险就更牛了,损失由它承担,赚到了超额收益共享,这种产品,可以用绝无仅有来形容。

我们把钱给保险公司,其实就是看重这家保司的投资能力和分钱能力。

必须承认,不排除作为一些散户,确实能够做到比保险公司更高的投资收益,但是他一定是不如机构投资稳定的。

在进行一次次的风险投资中,你可以赢无数次,但是对面只需要赢一次。

而通过买上储蓄险,间接享受保险公司的投资红利,将是一劳永逸的方式。

能让普通人,不至于在股市崩盘时,一落千丈、满盘皆输,毕竟保证收益部分都是白纸黑字写进合同的,一分钱都不会少。

浮动收益部分,也能让你在股市上涨的时候,同样吃到时代的红利,赚取超额收益。相信我,保司的赚钱能力,一定是超越绝大部分普通人的。