这就导致,保费上涨一大截,几乎翻倍。

别急,小马老师今天就从大家最关心的保费问题,跟大家好好聊聊。

达尔文10号超越版,保费贵吗?

先来看看达尔文10号超越版保费。

以30岁男性投保50万保额,保终身,交30年为例,保费测算如下:

对比达尔文10号,达尔文10号超越版的保费上涨0.5%左右,大概十几块的样子,但不捆绑身故保障,性价比还是很高的。

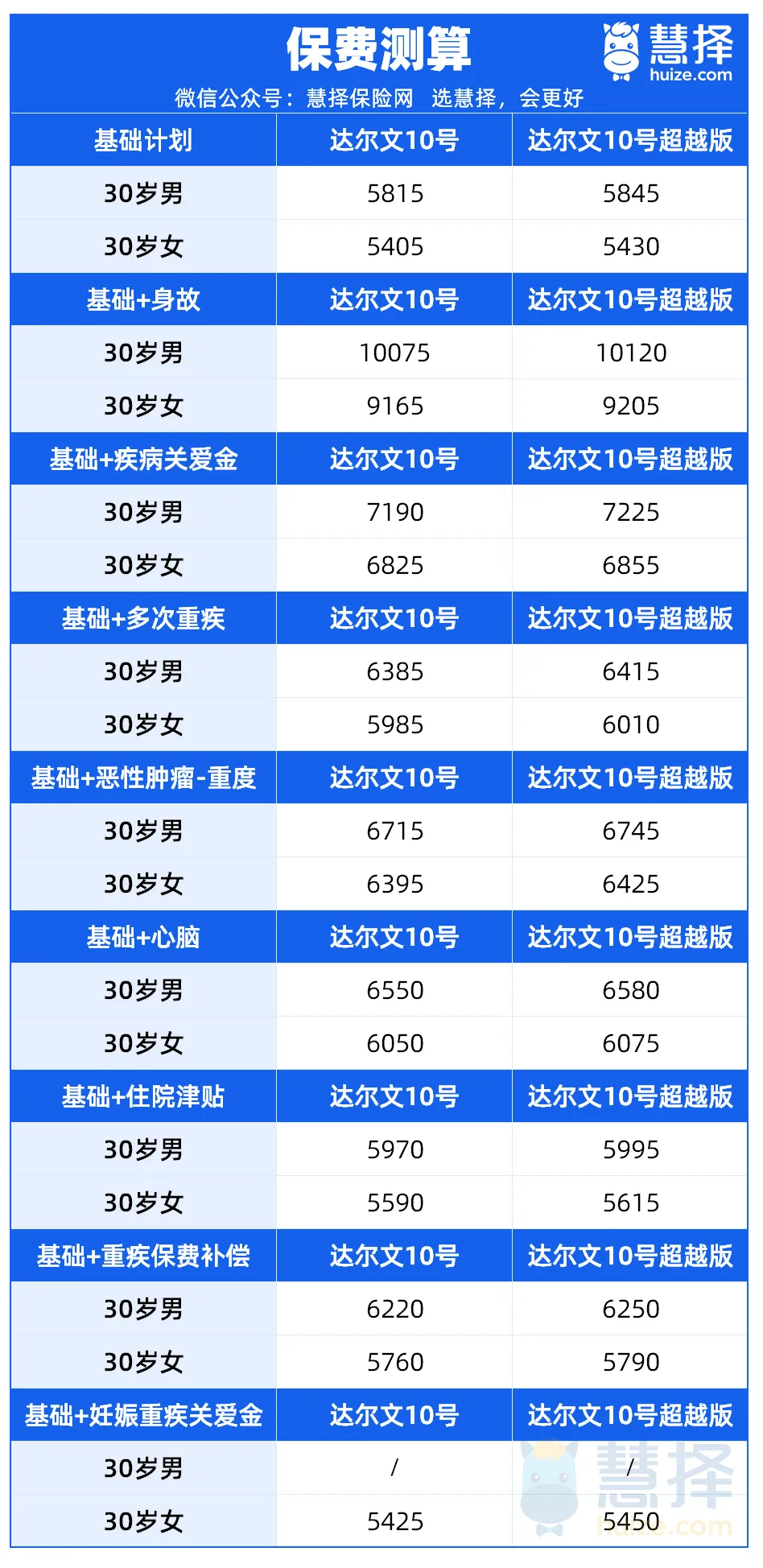

30岁投保50万保额,不附加任何保障,男性需5845元一年,女性则需5430元。

附加恶性肿瘤-重度津贴,男性需6745元一年,女性则需6425元,保费上涨1000元左右。

但据统计数据显示,在重疾险的理赔中,癌症占比极高。

不管男性女性,癌症都是“头号大敌”。

而且癌症的发生受遗传影响很大,也特别容易转移和复发。

投保时,都建议把癌症多次赔保障加上。

达尔文10号超越版的恶性肿瘤-重度保障,设计为津贴的形式:

依次赔付40%/50%/30%保额,累计给付3次。

①非恶性肿瘤-重度一恶性肿瘤-重度,间隔期180天

②恶性肿瘤-重度一恶性肿瘤-重度状态,间隔期365天

累计最高可拿120%基本保额,且包含恶性肿瘤-重度的新发、复发、转移和持续状态。

整体来看,癌症的间隔期短至半年/1年,提高了理赔概率,还是比较划算的。

达尔文10号超越版和

超级玛丽12号保费对比

接下来,重点看看达尔文10号超越版和超级玛丽12号保费对比。

主要分2方面:

1、是否附加身故?

由于超级玛丽12号必须捆绑身故,所以以30岁投保,35年交,选择50万保额,保终身为例,保费对比如下:

达尔文10号超越版不管是基础保障,还是附加身故保障,保费都要比超级玛丽12号重疾险低。

如果单单选择基础计划:

达尔文10号超越版:5690

超级玛丽12号:11175

对比达尔文10号超越版,超级玛丽12号保费每年都要多交5485元,几乎是达尔文10号超越版的2倍。

35年交费期下来,超级玛丽12号累计要多交19.1975万元,对于普通家庭来说是一笔不小的负担。

当然啦,超级玛丽12号基础计划是有身故保障的,为了更公平的对比,达尔文10号超越版也附加上身故保障。

附加后,达尔文10号超越版依然比超级玛丽12号便宜,男性每年便宜1315元左右,35年累计便宜4.6025万元。

当然啦,如果想要附加身故保障,更建议附加一份定期寿险,比如新上线的定海柱6号。

30岁,保30年,交30年,100万保额,基础责任,男性每年保费1102元,女性每年仅需599元。

这样投保,每年不仅能享有50万保额的重疾险保障,还有100万额的身故保障,每年保费仅需6000元左右。

定期寿险保至60岁,几乎涵盖了人生经济支柱时期,身故赔付拉高至100万,性价比非常高。

2、缴费年限怎么选?

超级玛丽12号也有不含身故版本,但最长缴费期限为20年。

要知道,投保重疾险建议拉长缴费期限,一是可以减轻保费压力,二是更有机会触发保费豁免功能。

如果单单为了不捆绑身故保障,而选择缩短缴费期限,每年缴费压力就会大增。

以30年男性,50万保额,仅选基础保障,不同缴费年限的保费测算如下:

达尔文10号超越版:5690元/年(35年交)

超级玛丽12号:7680元/年(20年交)

缩短缴费期限,每年多交近2000元的保费,对于普通家庭压力还是挺大的,如果是夫妻2人投保,每年多交4000元保费。

所以,如果想要不捆绑身故保障,又想拉长缴费期限,更建议选择达尔文10号超越版。

写在最后

总的来说,这次超级玛丽12号的调整,确实对我们不太友好,不仅相当于“变相涨价”,而且每天还有限购额度。

相比来说,达尔文10号超越版就友好多了,不捆绑身故,最长可选35年缴费期,保费便宜,性价比高,而且也没有限购政策,只要符合投保要求即可投保。

关键是,达尔文10号超越版保障也很能打:

√重疾赔付后,轻/中症不分组还能赔

√等待期内首次确诊轻/中症,免责该疾病后保障继续有效

√住院津贴保险金,没得重疾也能赔

√重疾多次赔门槛降低,延长至65岁

√保费补偿保险金,得了重疾返还所有保费

√意外导致的重疾,额外赔30%保额

√行业首创,孕期重疾额外赔50%保额

关于达尔文10号超越版和超级玛丽12号还有疑问,或者想了解具体的投保规则,点这里,有专属顾问给你1V1解答,顺便也可以更详细了解产品。