我说的就妈咪保贝(少儿计划)

30万保额+保障30年+被保险豁免+投保人豁免=每年5百块。

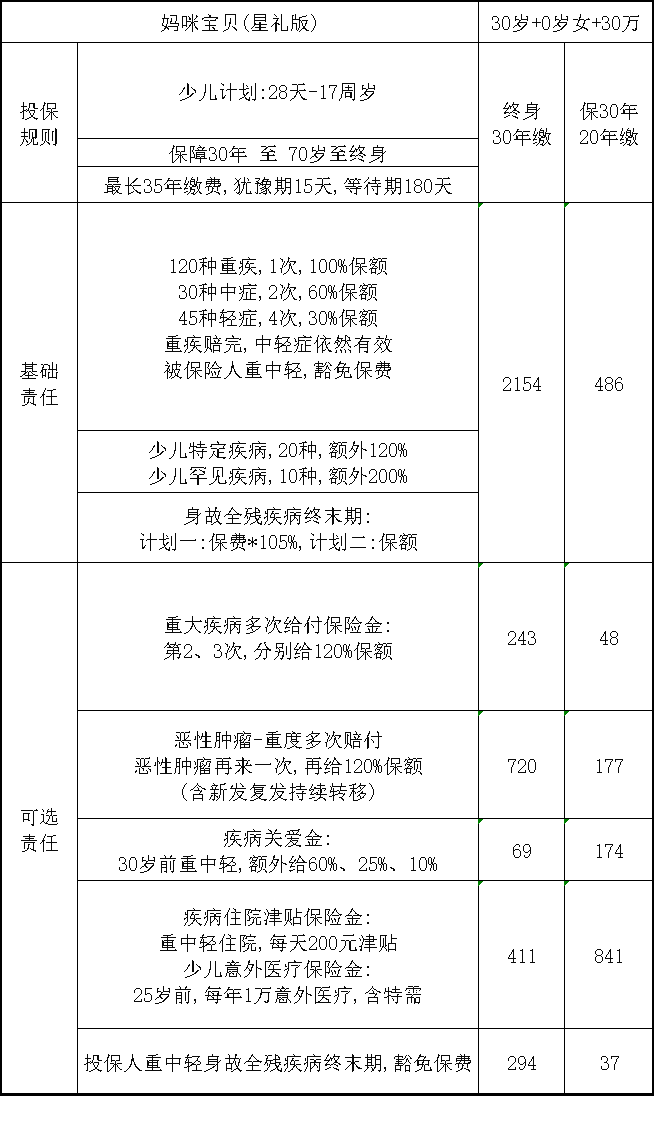

120种重疾,1次,100%保额

30种中症,2次,60%保额

45种轻症,4次,30%保额

确诊上述195种疾病中的任意一种,后续保费不用交了,保障依然有效。

而且重疾赔付之后,不影响其他中轻症的保障。

确诊包含白血病在内的20种少儿特定疾病,额外赔120%保额。

10种少儿罕见疾病,额外赔200%保额。

投保50万保额,如果是白血病,一共可以赔110万。

发生身故、全残、或者疾病终末期:

计划一,返还所交保费的105%;

计划二,未成年返还所交保费的105%,成年后给保额。

我更推荐计划一,孩子没必要买身故责任。

如果选择计划一,前面所有责任加起来:

保障30年,保额30万,20年缴费,每年只要486元。

3、投保人豁免,一定要加上

如果你选择的保障期限是30年,可选责任中,只有投保人豁免是有必要的,其他都不用选。

任何疾病,想再来一次,都需要给它足够的时间。

30年的保障期间,而且还是人生最初的30年,多次得病的概率比较小。

而投保人豁免的意义,在于:

万一投保人有个三长两短,后面保费不用交了,孩子也还有保障。

保障30年,保额30万,20年缴费,加上投保人豁免,每年只要523元。

4、其他可选责任虽然不差,但没有小淘气5号好

妈咪宝贝的其他可选责任,都很实用,也没大毛病。

但就是综合考虑下来,我还是觉得小淘气5号合适。

咱们先简单说一嘴,妈咪宝贝的其他可选责任。

后面咱们重点说终身责任下,他和小淘气5号的区别。

(1)妈咪保贝的可选责任

重大疾病多次保险金=重疾第2、3次,分别再给120%保额;

恶性肿瘤多次保险金=恶性肿瘤再来一次,再给120%保额。

疾病关爱金=30岁前重中轻,分别多给60%、25%、10%。

疾病住院津贴和少儿意外=重中轻住院,每天给200+每年一万意外医疗。

这个意外医疗,吸引我的点,是可以报销特需门诊。

但它又仅限社保范围内,就很拧巴,关键是还很贵。

不如我单独买个好点的意外险。

(2)妈咪保贝和小淘气5号终身责任对比

只给孩子保障30年,肯定是妈咪保贝首选。

但如果保障终身,还要附加上重疾多次、癌症多次等。

小淘气5号,无论价格,还是责任细节,都更胜一筹。

5、孕妇可关注妈咪宝贝(母婴计划)

妈咪保贝,除了常规的少儿计划,还有一个母婴计划。

所谓母婴计划,就是孩子还没出生,给孕妈和宝宝提供联合保障。

这张保单的被保险人,一共有两个。

针对孕妈:

终止妊娠,给保费的120%;

妊娠身故,给10万。

针对孩子:

新生儿保温箱,每天给500津贴,但前5天不给钱。

出生到180天以内,自动享受保障,但保障有点打折:

等到180天之后,就能享受全额保障了。

在我看来,这个母婴计划,更多的是为了应对新生儿的一些先天疾病,造成出生就不能买保险的尴尬。

没有这个担忧的话,完全可以等到孩子生出来,28天之后再投保少儿计划就可以了。。

6、总结一下:

给孩子买保险,如果你很着急,或者担心孩子有先天疾病。

那怀孕20到30周的时候,就可以入手妈咪保贝母婴版了。

在原有少儿重疾的基础上,对孕妈和新生儿也有一些保障。

孩子出生后,如果你只是想最基本的保障。

那就选择妈咪保贝(少儿计划)。

保障30年,只选基础责任和投保人豁免。

30万保额,每年也就500块。

如果你想给孩子尽可能完善的保障。

那就选择小淘气5号

保障终身,把重疾多次、癌症多次全都加上。

30万保额,每年也就3000出头。

我曾经算过一笔账:

再考虑到货币时间价值的基础上。

现在给孩子买30年,等孩子成年后在自己买终身。

和现在一步到位,直接给孩子买终身重疾。

总保费折算到当下,几乎没有区别。

唯一的区别就是:

保障到终身,你不用担心孩子30岁之前,生病了,就再也买不到保险了。