可能受报行合一政策的影响

最近咨询养老规划的宝子更多了

咨询的姐妹都想着能够抓住这批利益不错的产品,借此早点规划体面养老生活

-

♀今天大白就来跟大家说说,年轻人怎么规划养老,躺平享受养老生活

大白教你两招,尤其是第二个,让你无痛攒

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

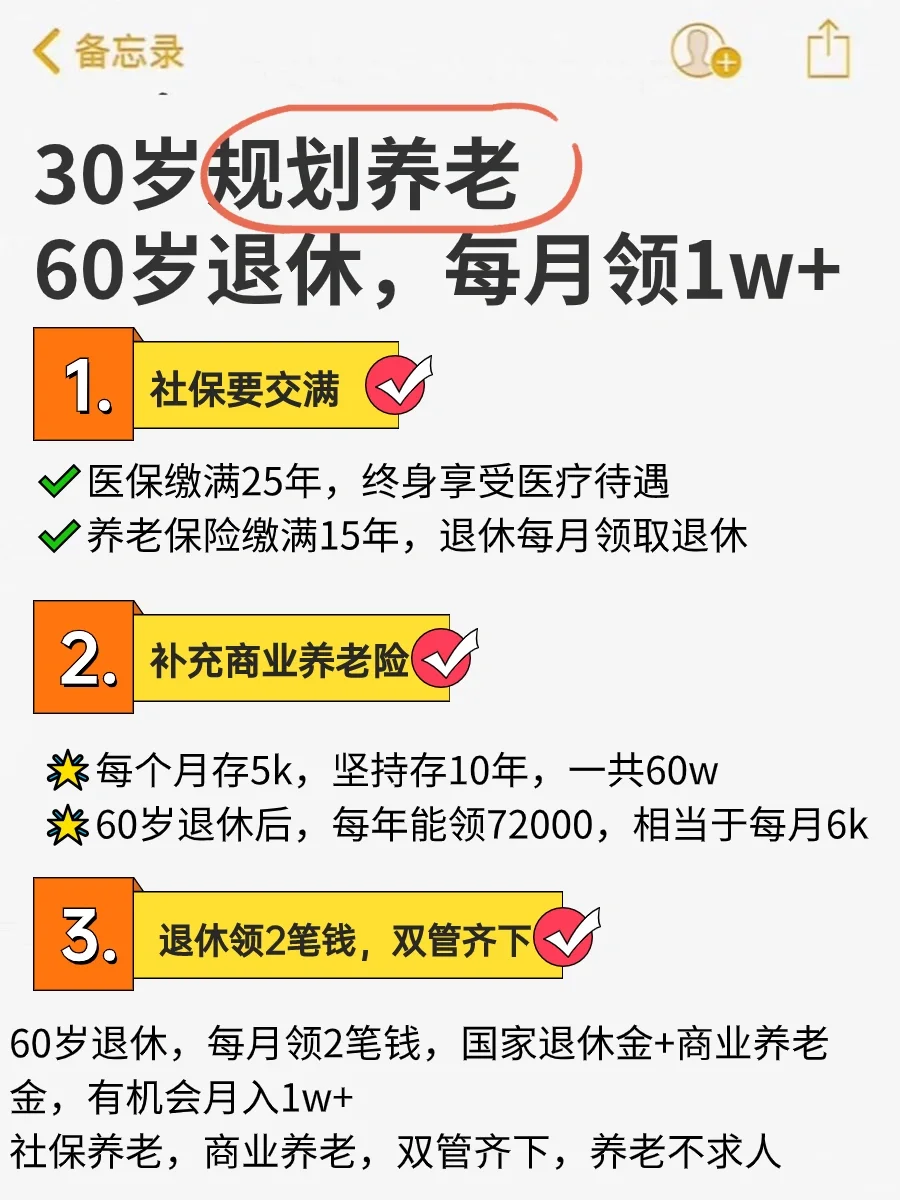

1 第一招:社保科学交

1 第一招:社保科学交

社保是国家给我们的基础保障,一定要交

交够年限,可以享受终身医保待遇,退休还能按月领养老金

加上老龄化趋势,以及延迟退休政策的实施,想要靠社保养老,实现躺平退休,是远远不够的

所以想要养老生活过得滋润,还需靠自己

-

2 第二招:通过商业养老年金险合理规划

2 第二招:通过商业养老年金险合理规划

简单理解就是在我们年轻的时候存一笔钱,进行复利增值,等退休了可以按月/按年领一笔,可以补贴养老生活

用它可以拿到与生命等长的、安全稳健的现金流,活得越久领的越多

-

这样搭配下来,一手社保,一手商业养老年金,双管齐下,实现躺平养老不是梦!

-

大白还专门分享了2套养老年金方案,宝子们可以收藏+点赞下来,慢慢研究参考

想要纯纯养老,可以选方案一:

选的大家慧选A款,保证领取20年,可以持续领取至106岁

以30岁女为例,年交6w,交10年,60岁开始领,每年可领7.2w养老年金,一直可领取至106岁

在90岁时可以额外领取72000元的祝寿金

100岁时可以额外领取144000元祝寿金

能保证领取20年,也就是说,在这20年无论发生什么变故,都能领到144w。

如果担心长寿危机,想要更长期稳定的现金流,可以考虑它

-

既想要灵活领取,又想要保持年金险的稳定现金流,可以选方案二:

既想要灵活领取,又想要保持年金险的稳定现金流,可以选方案二:

选的金禧一生,它的特色之一就是领取年金后现价依然很高

目前大部分增额终身寿险、年金险都做不到这点

以30岁男,年交10w,交5年,70岁开始领取为例:

在第9年时,现价达到554050,已超过累计保费;

在60岁时,现价达到1129670,此时IRR已达到2.95%;

从70岁起,开始领取年金,每年可领59730

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。