近期网上有个视频火了:

起因是视频中的母亲在哈尔滨治疗肿瘤3个月后,想回老家医院继续治疗。

结果老家的三甲医院,都以其 “有商保” 为由,拒收他们住院。

视频中医生称,不接受有商保的患者,上级医院把应收能收的费用收完了,把商保的大部分都给下级医院了。”佳木斯市肿瘤医院工作人员表示,“只要符合入院标准,任何险种都可以办理报销。涉事医生肯定做得不对,马上向领导汇报。”

目前当地卫健委在介入调查中。

很多朋友就奇怪,为什么有商业保险,医院不收了?有商业保险,医生不是能不受医保限制能开更好的药吗?

今天就跟大家来聊聊~

有商业医疗险,医生可以不受医保限制开更好的药吗?

这个事情跟商业医疗险的报销流程有关。

报销过百万医疗险的朋友都知道,百万医疗险会分有社保和无社保版本。

买了有社保的百万医疗险,自己先给钱,拿到发票等报销凭证后,要先让社保报销,剩下的保险公司再报销。

买了无社保的百万医疗险,自己先给钱,拿到发票等报销凭证后,直接找保险公司报销。

这样看,有商业医疗险明明更好,我们能报销更多,医生也能开更好的药。

为什么视频中的医院却拒收了呢?

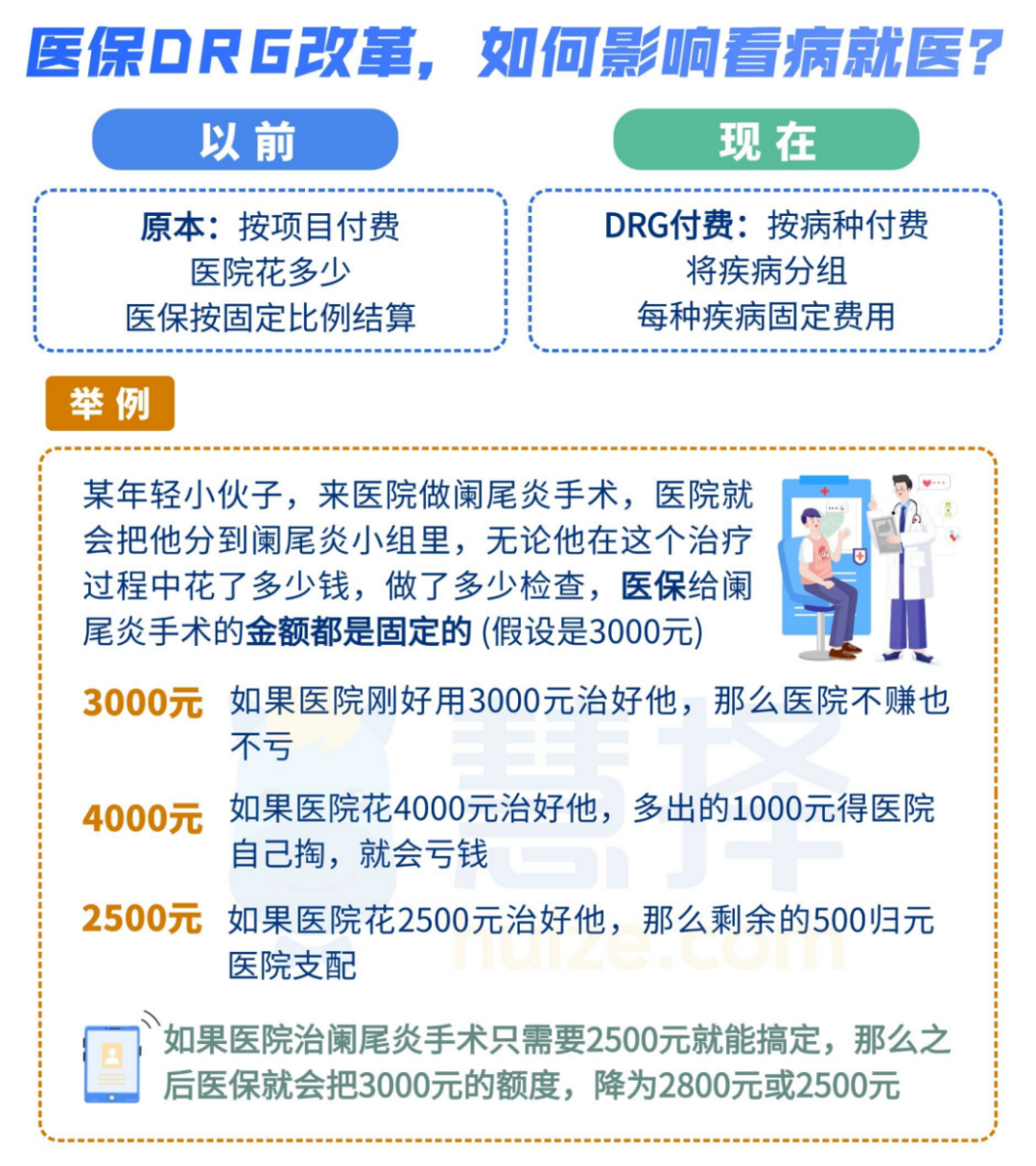

这就得说说,DRG/DIP改革的事情了。

DRG/DIP改革前,医生只要开药,费用部分是由个人和医保来出的。

DRG/DIP 改革,是按病种给一个打包价。

这个打包价是怎么确定的呢?

医保局,先对所有疾病按一定规则进行分组,然后根据经验和大数据,对不同的疾病设定一个【打包价】给到医院。

医院的医生就要想办法在这个【打包价】里把病人对应的病给治好。

如果超过这个【打包价】,就要医院和医生自掏腰包。

即超过【打包价】部分费用,尽管是我们个人支付或者商业保险支付;

但是实际上,这部分费用最终上交到医保局,不归医院支配。

为什么会做这样的改革?

根据中科院测算:

2026年,医保基金降收支平衡,不再有结余。2035年后,基金账户将清零。

当老龄化叠加过渡医疗,医疗费用只会越来越贵,医保负担不起,只能改革。

医保改革最初,是希望通过约束医院,减少医疗费用开支,没想到也会误伤患者。

比如,生病不能住院,好药/治疗方式用得少或难用上,看病越来越难,自费购买的药会增多,有病不能用好药等等情况。

这也是开头提到的视频中,为什么会有医院拒收有商业保险的病人。

当然,不是所有的地区都会有这种情况,但是到2035年后,基金账户清零后会怎么样,没人能预知到。

不想患病被医院拒收,要怎么办?

如果不想这种情况出现,我们能做的就是先把医疗费用的风险,完整地转移给保险公司。

我们可以这样做:

(1) 以【无社保身份】投保商业医疗险。在就医上可以选择跳过医保DRG的就医限制。

以长相安2号为例,一般医疗/特疾医疗/指定疾病/重疾医疗共用1万免赔额,

无理赔可递减,最低可降至5千;

有社保版投保,要先经医保报销,赔付比例100%;未经医保报销,赔付比例60%

无社保投保,赔付比例100%

要注意,无论你有无医保,最好都选择“无社保版本”。

虽然保费比有社保版本更贵一些。

但去医院,我们可以直接自费看病,不受医保限制。

①9种特疾康复医疗,门诊住院都能赔;

②可选特需医疗,私立医院不排队;

③院外重疾药品费用,不限药品清单;

可以说,这3个责任,条条精准命中了DRG医保改革的痛点。

(2) 直接升级配置【中高端医疗】,基本自带院外购药保障,且没有药品清单限制,可以更全面、完美解决:住院/门诊/院外购药/特需部/全球医疗等医疗保障问题。

①甲状腺结节1-3级、乳腺结节1-3级通过智能核保都有机会承保,且承担对应结节进展至恶性肿瘤后的医疗费用,不另外加费。

*乳腺结节3级投保,乳腺癌也有机会赔,包括很多百万医疗险不保的“乳房重建手术”,这款产品也能保。

②赔付不限清单

尊享e生2024的普通药品、特殊药品、慢病药品、医疗器械等,均不限清单,按需购买。

③就医医院范围广

指定民营医院:全计划扩展183家,含门急诊加油包

质子重离子医院:扩展5家质子重离子医院

硼中子俘获疗法:4家机构,赴日治疗

光免疫疗法:2家机构,赴日治疗

特需部专属直付医疗网络拓展至将近200家。

④多人投保费率优惠

如果一家人一起买,还能享受费率优惠:2人省5%,3人及以上省10%,4人省15%,5人及以上省20%!

(3)补充重疾险。医疗险更多能解决的是报销问题,如果想要更多的就医方案如基因检测,海外就医,弥补康复、误工费用支出,还得需要再补充重疾险。

作为少儿必备重疾险:

小淘气5号单次重疾赔付,有机会“免费”获得终身重疾保障;

小青龙5号重疾最多赔4次,最高可赔160%保额;

不过,不同的人情况不同,想找到适合自己方案的朋友,可以点这里预约>>>保险咨询顾问协助你快速投保。