转眼间,个人养老金已经推出两年了。

这两年的时间, 我们见证了这个品类,从无到有,再到逐渐成为大家提到补充养老金的工具。

我一直的看法是,对于收入较高,手头有闲钱的,可以考虑开通个人养老账户,既能抵税,也能存一笔养老储蓄。

到现在,据统计,已有超6000万人开立个人养老金账户,开户数其实还算可观。

但实际存钱的人较少,不到1/3,而且平均也只存了2千多,距离限额1.2万还有较大的距离。

今天就想和大家聊一聊,为什么个人养老金运行两年了,效果远不及预期呢?

个人养老金

在聊之间,简单和大家科普一下个人养老金。

个人养老金属于养老第三支柱,推行目的是为了缓解我国的养老金压力。

它就相当于一个账户,我们可以自愿存钱进去,作为我们的养老金,每人每年最高额度是1.2万。

同时,这笔钱我们还能自主选择品类再投资。

主要有四种方式,分别是存款,理财产品,养老基金以及商业养老金。

然后等退休后才能取出,其中注意一下的是,取出要扣3%的税。

这就是个人养老金最基本的玩法,照这样看,和自己存钱养老没啥优势。

所以,为了增加吸引力,个人养老金还有一个最大的优势——抵税。

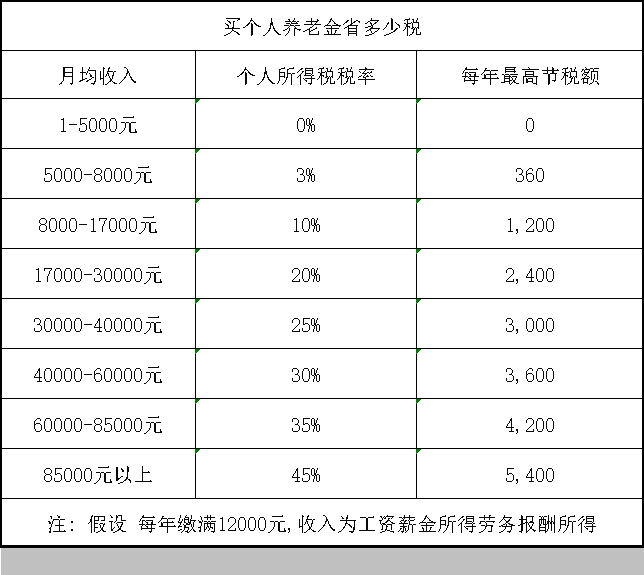

按照个人所得税税率,划分成不同档次。

其中最高档可以抵扣45%,算下来每年交1.2万进入个人账户,可以延税5400元,最后实际净缴纳金额只要6600元。

长期下来,算是强制储蓄,存下了一笔养老小金库,还是不错的。

那为何,现阶段个人养老金实际存缴的人数这么低?

个人养老金的困境

个人养老金运行两年,实际效果与预期相差甚远。

很多朋友都是只开户,薅个羊毛就完事了,真正存钱的人少之又少。

细究下来,主要是其相关制度和养老金产品不成熟,导致个人养老金的吸引力不断下降。

首先就是,个人养老金抵税制度方面,当初最大的噱头。

真正能达到抵税的人群数量非常受限。

据税务局最新数据,工资达到纳税标准的,其实不足三成。

另外呢,再往下分类,5千以上工资中,又有60%是在5000-8000元之间。

按照每年满额1.2万交个人养老金,可以延税360元。

最后等到几十年退休后领取时,还要交3%的税,一来一回,也是根本没啥优势。

这样一筛选,真正能抵10%个税的群体,甚至不足12%,占比本就不高。

然后我们再从收入相对极高的人群里筛选。

他们面临的问题就是,因为限额的存在,定位比较尴尬。

每年存1万左右,就算存个20年,其实也没多少钱。

若真是要补充养老金,不如买商业保险,直接拉满,不存在限额。

其次,第二个原因,养老金产品收益表现不及预期。

市面上对个人养老金的解读没那么多,导致大家对产品定位选择不够清晰,对个人养老金整体口碑造成了反噬。

其中很多朋友都被养老基金预期收益所吸引,选了它。

结果呢,碰上这两年的行情,亏惨了。

我翻看一下我的个人养老金账户,里面几十款养老基金,三年内的收益基本上全是亏的,为数不多盈利的,收益也非常一般。

正常理财亏损个20%都心疼,别说几十年后的养老钱了,根本接受不了。

并且个人账户是封闭式管理的,现在想拿也拿不出来,现在只盼着退休前能回本。

有些朋友,为了及时止损,直接选择换成其他的理财方式。

导致参与养老金基金的人数和规模越来越小,最后直接清盘了。

前几个月我们还写过养老基金清盘的文章,当时统计就陆续有十几只养老金清盘了。

现在很多基金也即将面临三年的大考期限,规模仍然低于两个亿的将触发清盘条件。

根据数据统计,截止今年三季度末,规模超10亿元的产品有12只,超百只产品规模不足2亿元。估计到时候还有一波养老基金清盘。

就这样收益低,导致大家不愿意参与,最后养老基金清盘,直接陷入了死循环。

其余还有理财、定存和保险,其实对比其他非养老专属产品还挺有吸引力的。

比如养老存款,利率会高一些。

保险产品也都可以,我一直都很推荐。

但选的人少,所以整体上,大家对个人养老金还是不够认可。

最后是个人养老金的领取年龄,存在不确定性。

我们存一笔养老钱,本来就等了很久,当然想着越早领越好。

但个人养老金领取时间,和退休时间同步。

这不,我们刚出了YC退休的办法,基本上整体晚退休三年。

而未来,我们这代打工人会不会加码YC退休时间,还不好说。

总结,以上几点呢,导致个人养老金并没有想象中的那么普及,起到养老第三支柱应有的效果。

个人养老金还能买吗?

那后续个人养老金要在全国实行,我们还要不要买?它到底适合哪些人呢?

个人养老金它最大的价值,也是让我们多了一个补充养老金的工具,丰富了养老第三支柱。

而且,我始终觉得呢,收入较高的人群,可以考虑配置。

毕竟能抵不少税,选对品类走稳健路线,也能为养老补充些储备。

确实算是个羊毛,顺手买上很香。

比方说税收超过20%,每年最高可抵税2400左右,这时候选择个人养老金,自己只要实际存9600元,就相当于达到1万2的效果,所以还是挺值得。

关键是存进去以后,定存、理财、基金和保险这4类产品,选哪一个比较好?

在个人养老金刚出来之际,我们和大家较为详细的介绍了下个人养老金四个种类对应的收益和风险。

其中养老基金收益高,但风险也高;

理财的话,收益适中,不过存在亏损的风险;

保险收益较存款高一些,但能锁定利率,能保证本息;

存款收益相对低,可能保本保息。

这里面呢,最适合养老的其实是保险产品,下面我和大家说一下理由。

毕竟个人养老金已经出来两年了,我们对照刚开始的产品,肯定有参考的价值的。

先来说养老基金。

前文也提到了养老基金的情况,就是亏损居多。

所以两年前买养老基金的人,基本上都处在亏损的状态。

试想一下,如果真的等到退休的时候,看到养老金账户还是亏损状态,并且还要时不时盯着账户看有没有回本,是种什么感受。

那养老基金是不是彻底不能买呢?

我觉得不然。毕竟如果你收入比较高,这1.2万对你来说不算啥,选养老基金拉高一下收益是可以的。

同时还要有接受波动性的心态和能力,最好是老股民,对市场有敬畏,再考虑它。

接着说养老理财,我觉得养老理财呢,其实有些尴尬。

就是论收益,它未必能比过同期的保险,而且呢还存在较高的风险。

比如说,刚开始个人养老出来的时候,保险还是3.5%时代,保险产品还有机会达到3.0%以上。

而同期的理财产品,整体收益也就在2%-4%之间。

并且理财在打破刚兑以后,还有亏损的可能。

本身收益没那么大诱惑,还存在波动,亏损的可能,那干嘛不选能保证收益的存款和保险呢?

养老存款的话,刚出来的时候,还能拿到3.5%以上的定存。

而我们对比当时的普通存款,只有2.6%左右。

如果从收益角度,养老定存吸引力非常大。

但它存在一个劣势是,存款时长受限,最多只能存5年,等5年后,就要面临更低的利率。

比如现在5年期养老存款只有2.2%,虽然对比普通存款,还是有优势,但这利率下行的环境,肯定是越来越低的。

最后一种呢就是我推荐大家考虑的专属养老保险。

它的优势呢,收益层面,比定存收益高,和理财相差不算大。

安全层面,如果是固定类产品,同样能保证收益。

比如有传统类型的养老金,两全型的养老金等,目前能提前锁定2.5%的复利。

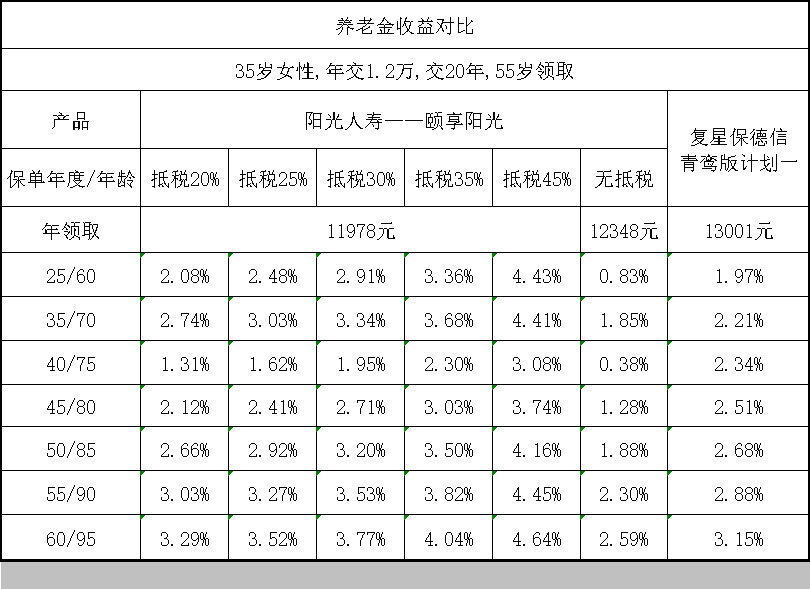

就拿一款可以抵税的个人养老金——阳光人寿颐享阳光,给大家举个例子。

为了对比更清晰,我们也和普通版本的养老金作为对比,以供参考。

我选择的是目前比较能打的复保青鸾版计划一。

同样35岁女性,年交1.2万,交20年,并且从55岁领取的情况下:

对比两项,领取金额和综合收益。

领取金额上,是不如顶流养老金的。

因为个人养老金的优惠,是在返税上。

比如说,20%的话,每年会返还2400,这笔钱累计下来,就会有较大的优势。

再直接对比复利IRR。

若抵税额度的比较高的话,比如说35%,到80岁时,复利能达到3.0%。

这在当下的2.5%时代,收益优势确实有着绝对的优势。

现在市面上顶流的青鸾版(计划一),80岁IRR也不过2.51%。

所以整体看下来,只要是抵税达到20%以及上的朋友,买个人养老金还是很香的。

收入越高,性价比越高。

最后总结下,我对个人养老金的定位。

如果是收入比较高,想要抵税的朋友,完全可以考虑开户个人养老金,用于抵税的同时,也能存笔养老储蓄。

但需要注意,我们要考虑,具体产品我们要挑选好,根据自己风险承受能力,选择基金、理财、存款、保险。

这四类对于多数朋友,我更推荐养老保险,具体优势也和大家展示了。

当然了,个人养老金只是用于补充养老的方式,想要实现品质养老,它还不够。

毕竟每年有1.2万的限额,存在一定限制。

如果要拉高自己老年后生活品质,也可以考虑下商业养老金。

没有额度限制,而且领取更为确切。

虽说目前个人养老金的整体运营效果不理想,但是肉眼可见参与人数在不断上升。

大家也逐渐意识到对于养老,不能仅仅依赖于社保,还是要多些方式,比如通过第三支柱的补充,让自己的养老金更充足。

从其他国家来看,也的确如此。

比如美国,他们第三支柱个人养老金占到总养老金的三分之一。

而我们国家养老,还是社保第一支柱占大头,有七成左右,而第三支柱个人养老金占比只有百分之几。

看着现在很多老人退休金比较高,生活滋润,都是我们这一辈人在负重前行。

而等到我们的时候,还能发得起那么高的养老金吗?

所以我们要尽早明白,单靠社保必定是不足以支撑的,自身也要早做规划!