大家好,我是只说保险大实话的轩妈。

这里是每周一期的《母婴保险专栏》,帮你打破保险信息差。

别被骗了,宝宝的保险真不是越贵越好。

最近小区有位宝妈,花2万多给孩子买保险。单是重疾险就去了万把块,比别人家宝宝的重疾险贵了两三千。

我一看,果然是踩了重疾险的“坑”了!白花钱不说,保障也没跟上。

所以,避免更多家长踩坑,我整理了重疾险的“3大雷区”,一定要注意!

给孩子买重疾险,避开这3个坑!

1、千万别买强制捆绑身故的重疾险

不少家长跟我吐槽过:

说有的保险销售员,使劲吹嘘产品“自带身故”的优势,外行人听着像是捡了大便宜。

殊不知“自带”就是在“捆绑销售”。有身故和没身故,价格差了好几千,几十年下来你就得多交好几万了。

这些保障价格高还不说,更离谱的是赔的钱还很少。

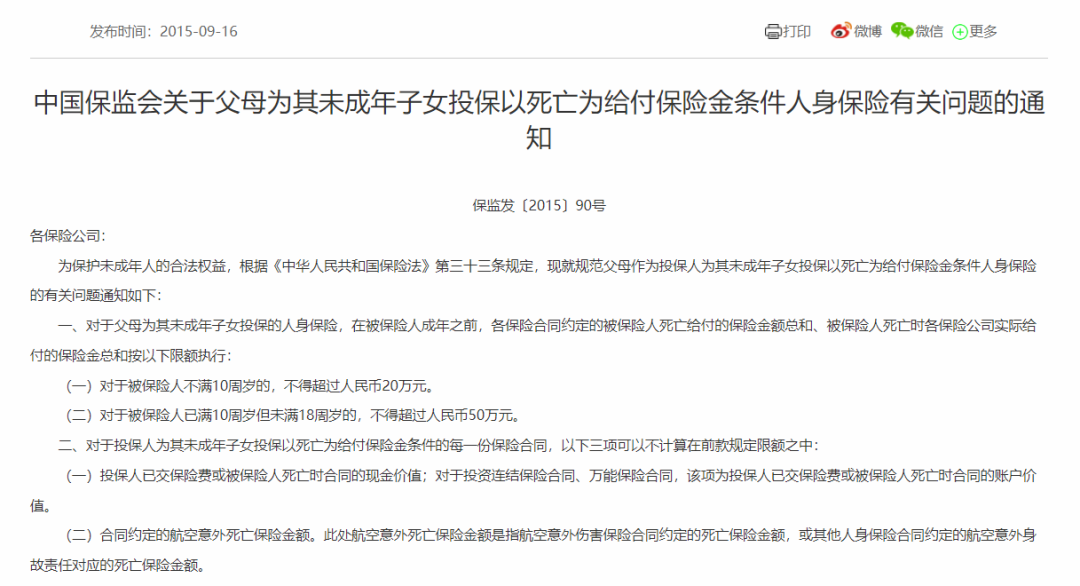

监管明确规定过,未成年人的身故赔付是有限制的:

10岁之前不幸出险,最多赔20万以内;18岁之前,赔付不能超过50万。

也就是说,即便你买的是50万以上的保额,也赔不到这么多。

而且身故和重疾只能二赔一,相当于你花两份钱只买到了一份保障,可不就是白花冤枉钱吗?

当然不只是身故保障,如果给你强制捆绑什么终身寿险、两全险的产品,保费基本上要去到七八千甚至上万块。

除非个别有需求的,不然强制捆绑型重疾险,一律别买!

2、千万别为了保终身买低保额重疾

很多家长一上来就跟我说,要给宝宝买保终身的重疾险,这样小孩子一辈子也不用愁。

想法是挺好的,但是啊,咱得随机应变。

比如你的预算就1000元,还要买保终身的,那你就只能买到几万的保额了。要真出事的话,这几万块根本不顶用。

所以,我建议宝宝的保额最好别低于30万。

预算有限的情况下,咱可以先买一个保定期的,等以后有钱了再买保终身的。

总之,妈妈们要记住一句话:

买重疾险就是买保额,千万别降低保额去选择终身。优先买足保额,再考虑保障期限。

3、千万别买返还型重疾险

“返还型重疾险”不仅价格非常贵,而且也是真的坑。

保司完全是抓住了咱们“有病治病,没病返钱”的小心思,还以为薅了保险公司大羊毛。

真相是保司拿着你多交的好几倍的钱去投资。几十年之后呢,再把这个贬值的保费还给你。

而且如果中途出险的话,合同就结束了,你多交的钱一分也不会返给你。

看到这,先恭喜各位家长,你已经避开最大的三个坑了。

接下来,咱们看怎么用最少的钱,给孩子挑选到合适的重疾险。

给孩子买重疾险,推荐这1款!

为了避免大家踩坑,轩妈花了一周时间,对比了上百款重疾,层层筛选,优中择优。

最后选出了这一款,保障全面、性价比高、少儿高发疾病保障也很全面的重疾险。

有需要的宝妈可以直接抄作业 ↓

多次赔少儿重疾险,推荐小青龙5号。

作为多次赔重疾险,小青龙5号重疾最多能赔4次,最高能赔160%保额。

基础的轻中重症责任咱们就不多说了,市面上第一梯队的产品,保障都大差不差。

主要想讲讲小青龙5号的少儿高发疾病保障,在这个方面,它可以说是做到了超高水准。

3个方面非常值得夸一夸:

①生长发育关爱金

在宝宝生长发育过程中,有3个问题尤其常见:近视、肥胖、脊柱侧弯。

“高度近视会导致视网膜脱离,严重肥胖需要做减重手术,严重脊柱侧弯也需要做矫正手术。”

一般重疾险针对这3种高发疾病,是不赔的。

但小青龙5号就很贴心,30岁前确诊这3种生长发育特疾,额外赔20%基本保额,限赔一次。

②自闭症保障

“自闭症”也是家长们谈之色变的一大问题,这方面的保障也要做足。

小青龙5号就很不错,针对自闭症儿童,有3个暖心保障:

一是直接赔钱-疾病保险金:2周岁以内投保,且在3-7岁内确诊重度自闭症,一次性赔付20%保额。

二是按比例报销-康复保险金:2周岁以内投保,且在指定康复机构进行康复治疗,可报销15%治疗费用。保险期间内累计以100%基本保额为限。

三是增值服务-卫星计划:提供专家咨询、线上筛查、线下筛查、康复干预、家长学习群等全方位服务。

可以说,基本覆盖了确诊、治疗到康复的全过程,非常贴心。

③白血病保障

白血病是少儿最高发的重疾之一,尤其在1-4岁和10-14岁的年龄段。

目前市场上专门针对白血病的保障不多见。

小青龙5号重疾险就是其中之一:18岁前,如果不幸患上白血病,需要骨髓移植,这款产品会额外赔付50%的保额。

小青龙5号重疾险这项保障,正好弥补了少儿阶段高发重疾的缺口。

总的来说,小青龙5号重疾险保障全面,尤其是对少儿高发疾病上的保障,可以说是“面面俱到”。

不会挑产品的宝妈们,跟着轩妈买肯定不会出错。

不过要提醒大家,小青龙5号A款(保终身)少儿重疾险,将于2024年10月31日22:00,下架30年/35年的缴费期,后续终身版最长缴费期限为20年。

所以,想要给孩子选择长期保障的家长们,一定要抓紧时间投保,有任何疑问的,也可以点这里帮你一对一解答。