百万医疗险,真不是能闭眼随便买的,已经有不少人因为没做功课,用的时候这不赔那不赔,高额的医疗费只能自己担着,还要和保险公司纠缠,很心累

.

大白给大家盘点了5种最常见坑,没时间做功课的家人们,直接抄作业

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

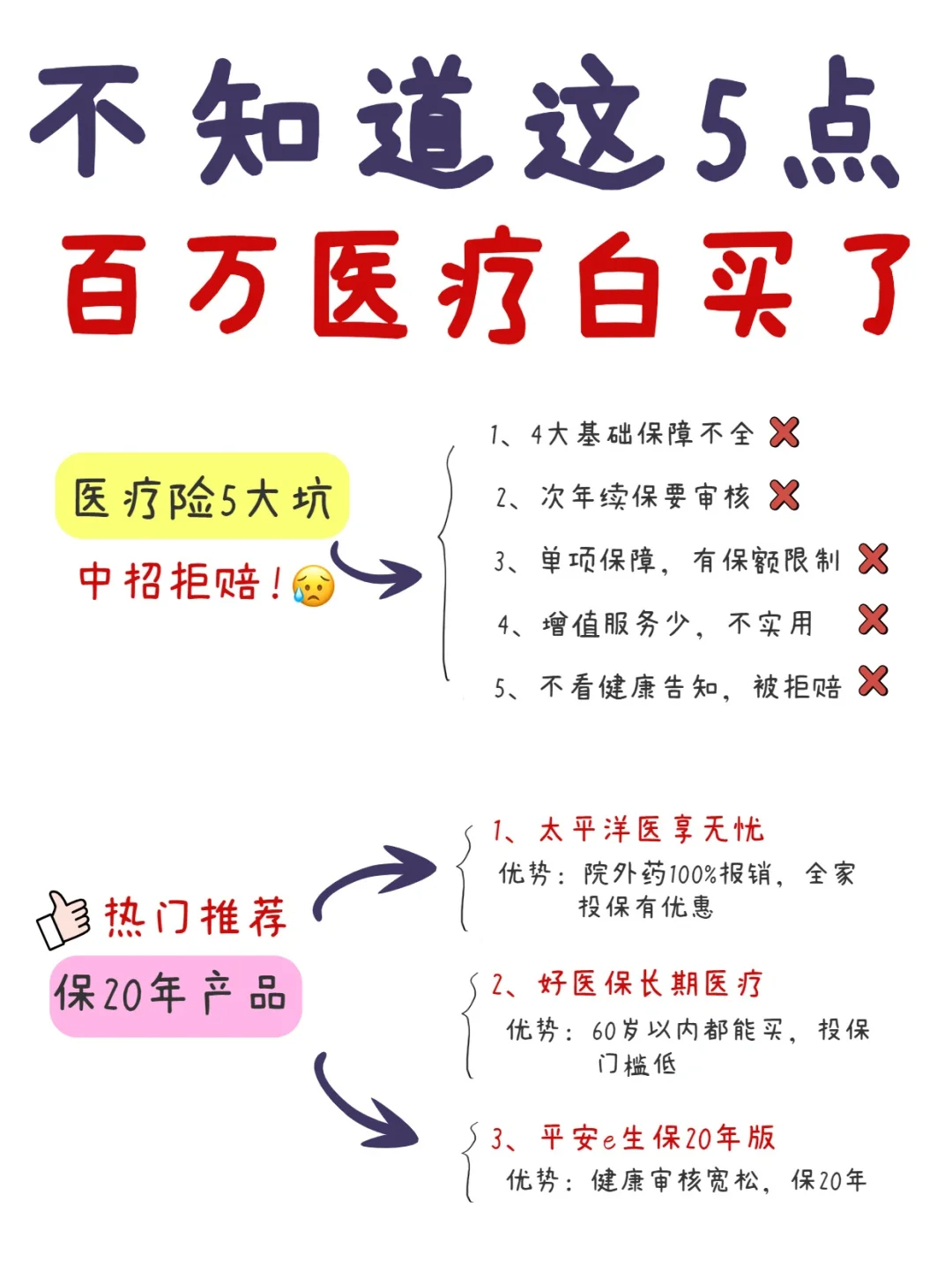

一、 4大基础保障是否都有

一、 4大基础保障是否都有

必须要有:住院费、住院前后门急诊、特殊门诊,门诊手术

.

二、 续保是否宽松

有些产品来年还要再审核健康,审核不过就不能续保,到时再买其它的就难了,一定要选续保不用审核的!

.

三、 有没有单项保额限制

三、 有没有单项保额限制

费用较高的治疗项目,是否限制了报销额度

比如:特殊门诊,一年最高报销20万

.

四、 增值服务是否实用

最实用的有4种:医疗垫付,癌症质子重离子,癌症外购药报销,就医绿色通道

.

五、 是否核对健康告知

五、 是否核对健康告知

投保前会有健康调查问卷,如果有异常且被问到了,要如实告知,一旦忘记或隐瞒,可能会拒赔

ps:被拒赔的,大部分都是没有做好健康告知,还有既往症过于严格

.

哪些产品值得买呢?

太平洋医享无忧

太平洋医享无忧

优点:保证20年续保,除了必要的增值服务,还有120万一针的CAR-t抗癌药,全家3人以上投保95折,0-65岁都能买

缺点:特殊门诊只报销重大疾病

.

好医保长期医疗

优点:保20年,60岁以内都能买,对投保职业、健康要求低,到期后能转保

缺点:既往症定义严格,肿瘤特效药走只能报销90%

.

平安e生保长期版

平安e生保长期版

优点:健康审核宽松,保20年,支持人工核保,肺结节有机会除外承保

缺点:没有医疗垫付,癌症特效药最多保3年

.

这3款优势各有不同,如果要综合保障全,没什么健康异常,看重理赔体验,全家都要买的,比较建议优先选医享无忧

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。