Q4养老年金就看它,全面能打,简直要疯了!

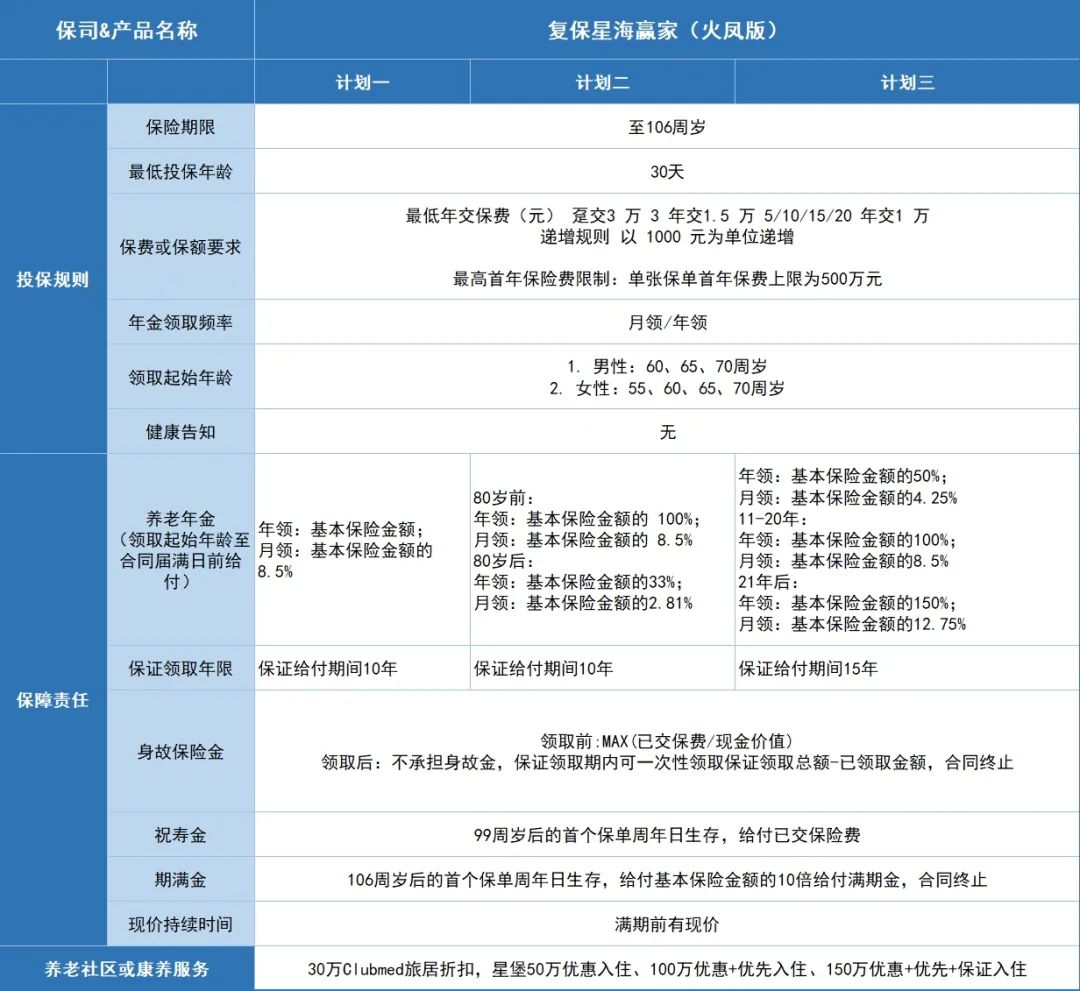

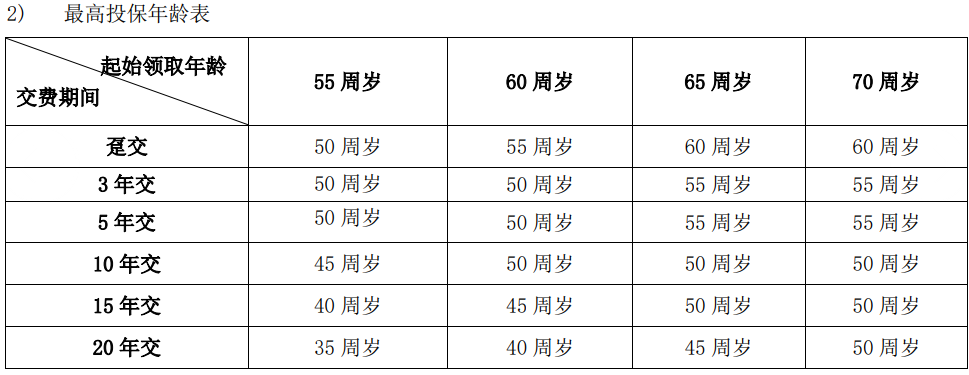

随着客户对于养老年金的需求越发高涨,再加上预定利率的下调也下架了一波高性价比年金产品,齐欣的养老年金库也在不断进行更新补充。近期,齐欣又上线了两款实力非常优秀的年金选手,分别是星海赢家(火凤版)、星海赢家(青鸾版),其中火凤版由齐欣线上独家定制,高领取、多计划的模式能更好的匹配绝大多数人的养老规划。此次新上的两款年金选手均来自复星保德信,产品的投保规则一样,彼此的差异点主要在于责任上。首先,齐叔带各位合作伙伴一起来看由齐欣线上独家定制的星海赢家(火凤版)。产品支持30天-60周岁投保,最长20年缴费,对被保人没有任何健康告知要求,支持年领与月领模式,男性可选60/65/70岁开始领取,女性可选55/60/65/70岁开始领取,最长可领取至105岁+106岁满期金。 领取计划上,星海赢家(火凤版)分别有计划一/计划二/计划三,其中身故责任、祝寿金、期满金责任一致,3个计划的主要区别在于年金的领取上:1️⃣计划一:达到领取年龄后每年领取金额恒定,保证领取10年。

2️⃣计划二:两段式领取,80岁前领取年金更高,80岁后领取较少,保证领取10年。

3️⃣计划三:三段递增式领取,前10年50%保额,11-20年每年100%保额,21年以后每年150%保额。

看完了星海赢家(火凤版)的保障责任和领取计划后,我们再来看星海赢家(青鸾版)。 产品的投保规则和火凤版一样,产品支持30天-60周岁投保,最长20年缴费,没有任何健康告知要求,支持年领与月领模式,男性可选60/65/70岁开始领取,女性可选55/60/65/70岁开始领取,最长可领取至105岁+106岁满期金。 青鸾版同样有3种计划,但区别于火凤版的3个计划,青鸾版3个计划在年金的领取上都是固定的,主要区别体现在保证领取及身故责任上。1️⃣计划一:保证领取20年。

2️⃣计划二:保证领取10年,领取金额高于计划一。

3️⃣计划三:年金领取在3个计划中最高,但无保证领取,且开始领取后无身故责任。

齐叔先说结论:建议将火凤版计划一、计划三作为主推,青鸾版则作为补充。以30岁男性选择10年交,每年交10万,计划60岁开始领取为例,我们对两款产品6个计划的利益演示进行了横向对比。2款产品对应到6个计划看似复杂,但通过上面的利益演示表不难看出:就青鸾版而言,三个计划中,计划三初期领取金额、IRR都更高,是更能打的,但考虑到产品没有保证领取、身故责任,再加上领取10年后在领取金额及IRR上会被火凤版计划三超越,对比起来,火凤版计划三更有优势。而火凤版的3个计划不仅有保证领取10年/保证领取15年进行兜底,并且在年金领取和IRR上也十分优秀,综合性价比更高。齐叔更推荐大家集中推广火凤版。齐叔也根据过往投保过年金险的客户进行了分析,大家可以参考如下逻辑做推荐:①追求稳定高领取:火凤版计划一火凤版计划一平准领取形态,高额领取覆盖至领取满期金前,适合想要长期获得稳定高领取养老金的客户;②追求80岁前高领取:火凤版计划二火凤版计划二80岁前高领取,80岁后低领取,三个版本里80岁前计划二领取最高,为80周岁前黄金养老期提供更充足的养老金保障。适合预期寿命就在80岁左右且想要高领取的客户;③预期寿命高追求长期高IRR:火凤版计划三火凤版计划三递增领取形态,前10年领取50%基本保额、11-20年领取100%基本保额,20年以上领取150%基本保额,搭配长期现价、祝寿金、期满金,长寿晚年可获得充裕养老资金,适合长寿预期的客户。④追求高领取和高IRR:火凤版计划三+计划二计划二、计划三组合投保,既可以获得计划二的80岁前高领取,又可获得计划三10年后高领取的优点,确保全生命周期领取高。此次引进复星保德信的两款产品合计6个计划,分别对应着不同类型用户的需求,虽然各有利弊,但青菜萝卜各有所好,合作伙伴们在实际的推广场景中,可以根据客户自身的需求,跟客户进行分析并且推荐相应的计划。值得一提的是,针对纠结选计划几的客户,两款产品对应的领取计划都支持“先付费后改动”。只要满足“全部保费已经缴纳完毕”、“合同生效满3年”、“不存在效力中止的情形”,即可以书面形式提出申请,在首个养老年金领取日前变更计划。除此之外,客户投保达到特定门槛,还能享受到以下由复星保德信提供的增值服务,具体产品资料可以联系商务经理。

关于星海赢家还有疑问,或者想了解具体的投保规则,点这里有专属顾问给你1V1解答,顺便也可以更详细了解产品。

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!