买得起的都在变贵,保险也是这样。

前两个月的预定利率调整终于结束了,2.5% 定价的新产品能不能买?当然可以。

我一直建议回归保险的本质(风险转移的工具)来考虑,有风险要转移,那就买。

预定利率影响的只是你所要付出的成本。实话实说,预定利率从 3% 下调到 2.5% 后,这个成本确实变大了一丢丢。

如果你觉得新产品的定价难以承担或者觉得不划算,其实反倒可以多考虑一下基本不受影响的医疗险、意外险和定期寿险。

保险,也可以做一些消费降级。

医疗险、意外险和定期寿险,恰好是我们最初做保险时推荐的基本配置。

它们就是提供保障的,没有理财功能,并且定价较低,投保压力不大。

产品端上,最近上线的医疗险长相安2号也有一大亮点:新增「重大疾病院外购药」的可选责任。

随着医疗政策的改革,需要去院外购药的情况越来越多了。百万医疗险有意识地在补足这方面的保障,但此前一般仅限于「恶性肿瘤」的院外购药保障,恶性肿瘤之外的其他重疾的院外购药保障则是空缺的。

长相安2号补上了这个空缺,单就保障内容来说,可以部分替代中高端医疗险。但它也有瑕疵,这个可选责任是附加险,不能享受主险的 20 年保证续保。不过和其他产品相比的话,当然还是更值得推荐。

然后,重疾险有两款新产品要调整。

达尔文10号,将在 10 月 29 号停止录单。这款产品才上市没多久,不过可能因为整体定价比较极致,保司综合考虑一下,决定不卖了

同时,达10 将在停售前放宽部分疾病的人工核保尺度(智能核保尺度没有放宽),超重、甲亢甲减、乙肝病毒携带等有机会标体承保。

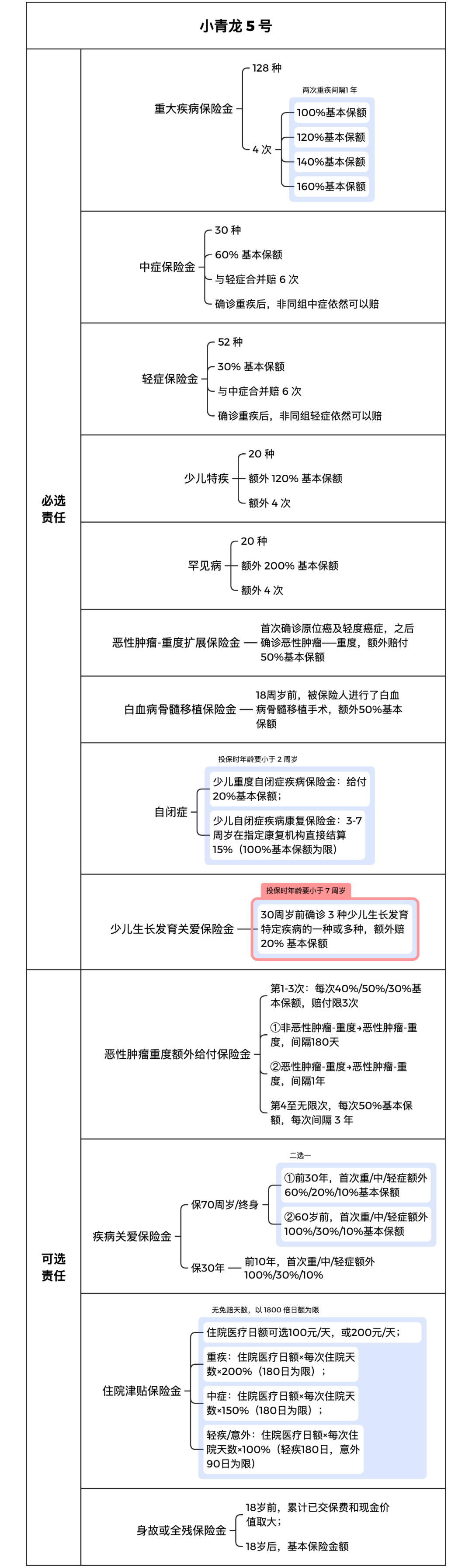

小青龙5号(保终身),11 月 1 号后将不能选择 30 年交或 35 年交

上市没多久的两款产品相继调整,确实有点突然,大概因为赶上了保险预定利率调整+国内宏观利率调整的重叠期,所以变动比较多。

有需要的抓住机会,可以划到重疾险的部分查看它们的详细介绍。

最后,再贴一下各年龄段的产品配置建议图,大家可以自己配置保险方案:

提示的就这些,看这个月的榜单吧!(重点推荐的产品已标蓝)

医疗险

针对风险:生病,看病贵、看病难。

虽然有医保,但还是怕生病(提醒一点:医保一定要交,职工医保、居民医保、新农合,能交什么交什么)。

首先,很多药品不在医保范围内,报不了;其次,医保报销比例和限额低,自己总要负担一部分,如果是大病,因为基数大,所以这一部分的金额也不小;最后,就医体验不好,挂号住院都很难,更别提就医环境。

前段时间挂北京某三甲医院的普通号,一周内的竟然都没了,我当时就有点震惊。这也许不具备代表性,但随着老龄化的加剧,个人感觉医疗资源是会越来越紧张的。

而有了医疗险,我们可以帮自己多争取一点:

社保外的药,因为能报销也敢用了;

巨额医疗费用,因为高报销比例和高报销额度,也敢治了;

很多医疗险还会提供专家预约之类的增值服务,也是一种医疗资源。

总之,医疗险建议大家都配。

配置顺序,从百万医疗险出发,优先配百万医疗险。买它看中百万保额、能报社保外费用,以及高报销比例;但百万医疗险有免赔额,日常的小病小灾用不上。

但如果发现因为三高等身体问题买不了百万医疗险,可以退而求其次买防癌险。防癌险是低配百万医疗险,也有百万保额,但只保癌症。癌症(恶性肿瘤)在各年龄段人群重疾中的占比都超过了 50%,买不了百万医疗险的情况下,买防癌险依然很有必要。

此外,从百万医疗险出发你也可能选择不买它,而是买高端医疗险。高端医疗险可以去公立医院国际部、特需部,以及某些私立医院看病,不用人挤人,每个人分配到的医疗资源也更充足,当然它的保费比百万医疗险要贵不少。

百万医疗险、防癌险、高端医疗险,这三个一般来说只买一个,不会重复报销(但也有例外,防癌险的部分说)。

然后如果你想小病小灾也能用到,增强获得感,可以搭配一个小额门急诊医疗险。

要不要搭配,关键是看你的百万医疗险等产品有没有免赔额,以及免赔额高不高(有的高端医疗险依然有免赔额)。

我的建议是这类产品优先级不高,可以给小朋友买,成人就没必要了吧。

原则性的就讲这么多,接下来看具体产品。

1 长相安2号百万医疗险

2 号整体上延续了长相安老款的保障:

保证续保 20 年。买它 20 年不用担心续保问题,产品停售了能续保,上一年理赔过也能续保(目前保证续保的最长期限就是 20 年)。 免赔额可递减。初始免赔额 1 万元,本年不发生理赔,下一年减 1000 元,最低可以减到 5000 元。这意味着医保报销后自费超过 5000 元就能申请理赔。减到 5000 元后发生理赔,免赔额会恢复到 1 万元。 家庭单有费率优惠。4 人家庭单最高可享受 15% 的保费优惠,2 人单优惠 5%,3 人单优惠 10%。 并且除配偶、子女、自己的父母外,长相安 2 号还可以将配偶的父母拉入家庭单,享受 15% 优惠更加轻松(拉入家庭单要经过家人同意哈,告知一下)。 家庭单还能共享免赔额,免赔额如果发生递减共享的是递减后的免赔额,最低 5000 元。 保额和报销比例就是百万医疗险的主流情况: 一般疾病住院当年最高报销200 万,重大疾病住院当年最高报销 400 万,整个20 年保证续保期间最高报销 800 万。 经过医保报销后100% 赔付,未经医保报销按 60% 赔付。 确诊重大疾病,还有1 万元的重大疾病关爱保险金。

必选责任,新增了9 种指定疾病(较重急性心肌梗死、冠状动脉搭桥术等)的康复医疗保险金。门诊每次限额 300 元,住院每日限额500 元,每年最多赔 2 万。

医保控费后,医院其实不希望病人住太久,而这几种疾病又需要一个康复过程。有了这项保障,出院后,可以去保险公司指定的康复医疗机构(还是一些医院,投保须知中可以查看具体名单)继续住院进行康复治疗,比回家好不少。

院外购药保障,现在很多药医院开不出来,需要去外面买,所以外购药责任越来越重要。

长相安老款有外购药保障,不过只是恶性肿瘤特定药品的院外购药。

2 号延续了这项可选责任,并且特药品种从 157 种扩展到了 188 种,包含 3种 Car-T。年限额 200 万,该项可选责任写入主险合同,20 年保证续保。

此外,新增了重大疾病外购药的可选责任,也就是说因为癌症以外的其他重大疾病需要去院外购药的,也能报销。这个责任不限药品清单,但每年最多报 2 万,并且是作为附加险存在的,不能享受保证续保。

总之,长相安 2 号的外购药责任虽谈不上完美,但已经是目前挺全面的产品了。

新增了 4 家知名肿瘤医院。

除了二级及以上公立医院普通部和上海质子重离子医院外,还可以去河北一洲肿瘤医院、淄博万杰肿瘤医院、甘肃武威肿瘤医院、上海交通大学医学院附属瑞金医院肿瘤质子中心看病,就医机会更多。

特别提示,不是所有的二级及以上公立医院都可以报销,像开封市人民医院、北京市平谷区医院、北京市密云区医院,都被除外了,注意一下。

最后,我算了下保费,40 岁及以下的朋友买 2 号竟然比老款更便宜。

诚意十足!

总之,要买医疗险,优先考虑长相安2号。

可选责任建议勾选「院外恶性肿瘤特定药品费用医疗保险金」、「院外恶性肿瘤特定用药基因检测费用保险金」和「院外重大疾病药品费用医疗保险金」。其他的看自己需要。

最最后,还有一点要提醒:它的最高承保年龄虽然是 70 周岁,但55 周岁以上投保需要提供体检资料人工核保。没体检的建议不要为了买它而去体检,免得其他产品也买不了。

2 医享无忧惠享版百万医疗险

那么55周岁以上又不想走人工核保的买什么呢?可以看看这款医享无忧惠享版。

它也是百万医疗险,瑞华健康承保。

个人版的最高承保年龄69岁。

2人及以上还可以投保家庭版,家庭版的最高承保年龄甚至到80岁,并且没有要求体检。

从保障内容来说,它和长相安有七八分像:

主流百万医疗险的基础保障都有。

免赔额也能递减,最低减到6000元。

家庭单也有保费折扣,2人优惠5%,3人及以上优惠10%。

外购药责任同样可选(恶性肿瘤—重度院外特定药品保险金),也写进了主险合同,享受保证续保。

它的不足是保证续保期间只有5年,不如20年的稳定。

续保对医疗险来说又特别关键,所以只能把它放在第二位,老人买重点考虑它。

3 平安长期防癌险

这款是防癌险,也是平安健康承保。

它能报销癌症和原位癌的住院和放化疗等门诊费用,自带外购药责任,写进主险合同。

理论上买不了百万医疗险的买它,但现在有个「bug」:它能终身保证续保。

那有没有必要因为害怕百万医疗险断档而搭配一份它呢?自己衡量,不会重复报销是肯定的。

另外,这款防癌险要注意报销比例:指定医院才能100%报销,其他医院只能报90%。

04 暖宝保3号小额门诊医疗险

这款小额医疗险,人保财险承保。

主要就是给小朋友看门急诊和小额住院用的。

社保内的门急诊、住院,100% 赔付;

社保外的只能报销药品费,并且按 40% 赔付。

门急诊每天有 100 元免赔额,每天最高赔 500 元;意外和住院都没有免赔额。

还有一些非常适合小朋友的保障:意外伤害美容缝合和牙齿修复保障、21 种少儿重疾保险金,以及防止熊孩子给他人造成损失的监护人责任保障。

05 成长优享高端医疗险2024

这款高端医疗险,京东安联承保。

京东安联是京东和德国最大的保险公司安联组建的合资公司。

成长优享分家庭版和儿童版。

家庭版,成人、小孩都能买。

家庭版的计划一和计划二,单身人士也能买。计划三,最少 2 个人才能投保。

具体来看:

计划一和计划二,都只有住院保障,没有日常门诊保障(住院前后的门诊和特殊门诊保障是有的)。

它们拓展的医院范围也一样:除了公立医院普通部,买它后还可以去公立医院特需、国际部,以及指定民营医院治疗(指定民营医院≠高端私立医疗机构)。

区别在于,计划一有 1.5 万免赔额,计划二没有免赔额。

而如果想去和睦家、美中宜和这样的私立医疗机构就诊,得买计划三。

计划三除了住院 0 免赔,还有日常的门诊保障。家庭共享 10 次全额理赔,从第 11 次起 50% 赔付,增加被保人还能增加全额理赔次数。

在保司合作的私立医疗机构就诊,可以享受直赔直付。公立医院部分可直付,剩下的要事后理赔。

总之,计划三才是完整的高端医疗险,保费当然也比较贵了,两个 30 岁大人+一个 3 岁孩子,每年保费差不多 2万4。

只给小孩买的话,这款还有儿童版。

儿童版保障更丰富,还能附加齿科、眼科和少儿特疾保障。

最后,无论是家庭版还是儿童版,都是一年期的,且不保证续保。

意外险

针对风险:各种场景下的意外事故

意外无处不在,成人、老人、小孩,在家、出门、出国,都可能遭遇意外。

我们不能预防意外的发生,但可以预防意外造成的损失。

这些损失包括意外发生后的身故、伤残、医疗、住院等情况,有的意外险还能保猝死。

意外险买什么,就看面对什么场景:高危职业买高危职业专属意外险,老人小孩买更适合他们的意外险,出去玩可以再考虑买个短期旅游意外险。

以上情况都没有,买个保一年的常规意外险基本也足够了。

01 小蜜蜂5号

适用性更广的成人意外险,太保财险承保。

小蜜蜂系列从问世就一直是头部意外险,5 号也不例外。

86 元的经典版就有 :

30 万意外身故/伤残保额;

3 万意外医疗保额,且不限社保,0 免赔,经社保报销 100% 赔付,未经社保报销也能赔 80%;

20 万猝死保额(6 月 12 日后所有版本将不承保 50 周岁以上被保人的猝死责任);

以及交通意外额外保额,以及骨折、救护车等保障。

但它的限制有点多,有些人买不了:

承保职业仅限 1-3 类,高危职业买不了,无业人员、外卖、快递等以非机动车、摩托车为职业交通工具者也买不了(6 月 12 日后自由职业类别也将被删除,必须是 1-3 类中的才能买);

因为有猝死保障,所以有健康告知;

对投保地区有限制,仅限长期生活在以下地区的投保:

投保区域:中国境内(不含港、澳、台);尊享版、至尊版投保区域为长期生活在如下地区的符合投保规则的:北京市,重庆市,天津市,上海市,安徽省,福建省(福州市、泉州市、厦门市、莆田市、三明市、漳州市、龙岩市、宁德市),甘肃省,广东省,广西壮族自治区,贵州省,海南省,河北省石家庄市,河南省(郑州市、洛阳市),黑龙江省(哈尔滨市、齐齐哈尔市、绥化市、牡丹江市、佳木斯市、鸡西市、双鸭山市、鹤岗市、七台河市、伊春市、大兴安岭地区),湖北省,湖南省,吉林省(长春市、吉林市),江苏省,江西省,辽宁省(沈阳市、大连市、锦州市、朝阳市、抚顺市、本溪市、辽阳市、丹东市、葫芦岛市、阜新市),宁夏回族自治区,青海省,山东省(济南市、临沂市、济宁市、淄博市、泰安市、聊城市、枣庄市),山西省(太原市、大同市、长治市、晋城市、朔州市、晋中市、忻州市、临汾市、吕梁市),陕西省,四川省,西藏自治区,新疆维吾尔自治区,云南省,浙江省。部分医院发生的意外医疗、骨折和意外伤害住院不赔:

本保险产品不承担意外医疗费用、骨折保险金和意外伤害住院津贴给付责任的医疗机构为:1)北京市的平谷区、密云区、怀柔区所有医院;2)江苏省的南通市所有医院;3)天津市的滨海、静海地区所有医院;4)辽宁省的铁岭市所有医院、辽宁中医药大学附属第二医院、中国人民解放军第二0五医院、葫芦岛市南票矿区总医院;5)吉林省的四平市所有医院、吉林省的长春中医药大学附属医院、长春市中医院、吉林大学中日联谊医院、长春市中心医院、吉林省人民医院;6)内蒙古除呼和浩特市外的所有医院;7)河北省的青县、青龙县、东光县、廊坊市固安县所有医院、邯郸市馆陶县人民医院;8)河南省的信阳市、开封市、平顶山市、新乡市所有医院、洛阳市中心医院、洛阳市第十一人民医院、洛阳市第二中医院、洛阳东方医院(河南科技大学第三附属医院)、洛阳市新安县人民医院、焦作市博爱县中医院、郑州市中牟县中医院;9)山东省的禹城市、栖霞市、潍坊市高密县的所有医院、莱州市人民医院、莱州市中医院、莱州市郭家店中心卫医院、滨州市中心医院、青岛市即墨区中医医院、莱阳市中医医院、济宁市金乡县人民医院、安丘市人民医院、安丘市中医院;10)四川省的宜宾市所有医院、邛崃市医疗中心医院、内江市中医医院、内江市第二人民医院、雅安市雨城区人民医院、雅安市第二人民医院;11)河北省承德市兴隆县中医院。

本保险认可的医院范围是指国家卫生部医院等级分类中的二级及二级以上公立医院,但不承保在下列医院发生的治疗费用,并且不予给付在下列医院住院的住院津贴:

1)河北省邯郸市馆陶县人民医院、承德市兴隆县人民医院;

2)河南省内黄县所有医院、新乡市(除新乡市第一人民医院)所有医院、焦作市(除焦作市人民医院)所有医院、濮阳市(除濮阳市人民医院)所有医院、开封市(除河南大学第一附属医院)所有医院、商水县人民医院、 河南许昌人民医院、原阳县所有医院、新安县所有医院、西峡县中医院、上蔡县人民医院;

3)山东省莱州市中医院、莱州市郭家店中心卫生院、滨州市中心医院、烟台市中医院、栖霞市所有医院;

4)北京市的平谷区、密云区、怀柔区所有医院;

5)四川省宜宾市所有医院、泸州市所有医院、四川省的雅安市雨城区人民医院、雅安市第二人民医院;

6)吉林省前郭县所有医院、吉林省四平市第一人民医院、吉林省四平市梨树县第一人民医院、吉林省四平市中医医院、长春市中心医院;

7)内蒙古赤峰市所有医院、锡林郭勒盟蒙医医院;

8)重庆市江北区中医院、重庆市中医院、重庆建设医院;

9)甘肃省民勤县人民医院。

本保险计划承保下列运动项目(含高风险):海拔6000米以下的休闲旅游、远足徒步、登山运动、山地穿越、露营、固定路线洞穴体验、野外生存;定向运动、场地低中空拓展训练(如蹦床、背摔、毕业墙、穿越电网等)、场地高空拓展训练(不高于15米,且穿戴安全衣、安全帽设备,如抓杆、断桥、人工场地攀登等)、其他常规拓展训练(如碰撞球、VR、射箭、真人CS、急速60秒等)、场地趣味活动;军事化训练(军训、拉练、野外生存等)、球类运动(足球、篮球、棒球、橄榄球、排球等);自行车运动、山地自行车越野、场地/越野轮滑、自驾车旅行;游泳、潜水(下潜深度不超过18米)、溯溪、划船、帆船、帆板、皮划艇、漂流;人工/自然场地攀岩及下降、攀冰、滑雪运动(场地内);丛林飞跃、飞盘、溪降、高海拔登山、海上摩托、速降、越野跑。本保险计划不承保下列高风险运动项目:海拔6000米以上的攀登、高山滑翔、极地探险,非固定路线洞穴探险、蹦极、自由式潜水(下潜深度超过18米,无水下呼吸设备)、赛车、跳伞、滑翔翼等高风险探险类活动。

医疗保障 在境外因为意外和疾病发生的医疗费用都能报,保额 50 万+。医疗险一般不赔既往症,而这款产品对心脑血管疾病、高血压、糖尿病 3 项既往症也提供保障,最多能报 10 万。 医疗运送和送返 运送是运送到符合治疗条件的医院,运返是指送回大陆的常住地。这个过程中可能会用到高大上的直升机等工具。至尊保这项保障保额最低也有 80 万。 并且尼泊尔地区的直升机救援费用最多也能报 6000 元,这个保额看着不高,但很多境外旅游险是不保尼泊尔地区的,所以也算一个优点。 打包提供旅行刚需保障 旅行变更、航班延误、行李延误、旅行证件损失、个人行李及随身物品盗抢、银行卡盗刷、个人钱财损失、申根签证拒签等境外旅行时的刚需保障或者痛点保障它都有,不用单独买了,很方便。

必须于出行前投保 它只承保大陆——大陆以外的旅行,外籍人士和港澳台居民虽然也能买,但最近一年必须在大陆工作或生活满 183 天,如涉及紧急救援,也将送返至在大陆的常住地址。 境内中转,或者境外中转但中转时间预留不足的,如果遇到了航班延误,是不赔的。 有申根签证拒签保障,并且安联 base 德国,所以去欧洲、申根国的可以重点关注这款。

去美洲的也可以看看美亚的这款万国游踪。

基础责任增加了意外导致的重大疾病(严重脑损伤、深度昏迷、瘫痪等),可以额外赔 30% 基本保额。 高风险运动中的意外导致的重疾符合标准也能赔,补足了一般意外险不保高风险运动的缺口。 可选责任中最大的升级点是恶性肿瘤-重度保障,也就是常说的「癌症二次赔」。 达尔文10号改成了分段赔,累计 3 次,分别赔 40%、50%、30% 基本保额。 虽然总计仍为 120% 基本保额,但好处是间隔期变短,更容易获赔。之前首次癌到二次癌之间需要间隔 3 年,现在间隔 365 天就能赔。 可选责任中还新增了「妊娠期重大疾病关爱金」,20-50 周岁的女性,在妊娠期内(怀孕满 14 周起算)发生重大疾病,可以额外赔 50% 基本保额。后面看费率的时候可以发现,这项可选责任只需要增加 20 块左右,适龄的女性朋友建议选上。 可选责任中的「特定心脑血管疾病关爱金」也有小幅升级,第二次心脑血管特疾不再要求和第一次的同种,只要是 10 种心脑血管特疾中的都可以赔。 达9的一大亮点「重疾理赔后,轻中症不分组继续有效」,达 10 保留了下来。 另外两个深受欢迎的可选责任「重大疾病保费补偿保险金」、「住院津贴保险金」也原封不动地保留了,可以继续选择。 重大疾病保费补偿保险金,可以实现 「0 元购」的效果。缴费期内确诊重疾,除了能拿到重疾保额,还可以拿回全部已交保费,看起来像 0 元购。 注意是缴费期内确诊重疾才有效,假设缴费期选了 30 年,那么这个可选责任等于:每年多花几百块,加保了一个 30 年的定期险,这个定期险的保额就是总的已交保费。 住院津贴保险金就更绝了,选了它后 60 岁后不患重疾,只要住院就能赔。每天赔基本保额的0.1%,投保 50 万,每天就是 500 元。每年最多赔 90 天,也就是 4.5 万。就这么每年 4.5 万往下赔,什么时候赔满 50 万就不再赔了。如果赔了4.5 万后,确诊重疾了,那重疾只会赔 50-4.5=45.5 万。 虽然不会多给,只是早给,但因为货币有时间价值,早给的价值更高,这项保障还是蛮有价值的。

基础责任贵了约 10% 开头我们提到了,预定利率降到 2.5%,成人重疾险基础保障整体会涨价 13% 左右。而达 10 只涨了 10%,况且基础责任中还新增了意外导致的重疾可以多赔 30%,可以说相当良心。 恶性肿瘤-重度保障反倒更便宜了 基础责任明明更贵了,但基础责任+恶性肿瘤-重度保障却和达尔文 9 号基本持平,说明这个可选责任反倒更便宜了。再加上它的间隔期更短,更容易理赔,性价比超高,强烈建议选上。 其他可选责任涨价 9%-15% 不等,看自己需要选择就好。 达 10 新增的妊娠期重大疾病关爱金,以 30 岁女性、保终身、50 万保额、35 年交测算,不选这个保障每年保费 5225 元,选了5245 元,只贵 20 块,性价比还是挺高的,有需要的女性朋友建议选上。

附加责任中的「恶性肿瘤-重度治疗津贴保险金」最好选上,性价比超高。其他附加责任看自己需要。预算实在有限,只买基础责任也够用。

20 种少儿特定疾病(包含白血病)最多也能赔 4 次,每次额外赔 120% 的基本保额;同时确诊白血病后,18 周岁前因白血病接受骨髓移植治疗的,还能额外赔50% 的基本保额,这个只赔 1 次。 算一下,买 50 万基本保额,确诊白血病又在 18 周岁前因白血病接受骨髓移植治疗,都满足理赔条件的话总共能赔: ① 重大疾病保险金,首次重疾赔的 100% 基本保额,就是 50 万 ② 少儿特定疾病,首次赔 120% 基本保额,就是50*120%=60 万 ③ 白血病骨髓移植治疗,赔 50% 的基本保额,50*50%=25 万 总计 50+60+25=135 万。 20 种罕见疾病最多也能赔 4 次,每次额外赔 200% 的保额。 3 号首创的自闭症保障,小青龙 5 号完整保留了下来。 自闭症单项保障依然对年龄有严格限制:投保时必须是0-1 岁的孩子,确诊自闭症时要在 3 岁(含)-7 岁(不含)之间。1 岁以上的孩子可以买,但这项保障就没了。 自闭症保障分两项: ① 确诊少儿重度自闭症疾病,赔20%基本保额,只赔 1 次; ② 确诊自闭症(可能没到重度)后,到指定康复机构接受康复治疗,保险公司报销 15% 的上课费用,自己付剩下的 85%,什么时候保险公司赔满基本保额或者孩子满 7周岁,就不再赔了。

恶性肿瘤-重度额外给付保险金(癌症多次赔) 疾病关爱保险金(60 周岁前或前 30 年或前 10 年重疾/中症/轻症额外赔) 身故或全残保险金 附加定额给付医疗保险(住院津贴) 投保人豁免

而小青龙 5 号在增加了一项保障后,涨价 24%-26% 还算良心。恶性肿瘤-重度保障和关爱金两个可选责任,涨价幅度也都在 24%-25%。但身故责任涨价较多,不建议勾选。小青龙 5 号的优势就是保障全面,所以推荐买法:保终身,附加「恶性肿瘤-重度额外给付保险金(癌症多次赔)」的可选责任。它的癌症多次赔理论上可以无限次赔,新发、复发、转移、持续都算。

单次赔付的少儿重疾险,更新到了小淘气5号。

承保公司招商仁和人寿,背靠三大央企,实力雄厚。

但它为必选责任增加了两个重磅保障:

重大疾病关爱保险金,18 岁前或 60 岁及以后,首次确诊重疾,额外赔 100% 基本保额,总共能拿到 200% 的基本保额。 18 岁前是成长发育期,60 岁及以后是重疾高发年龄段,这两个人生脆弱阶段保额能翻倍,非常实用。 重大疾病保险费补偿金,60 周岁前确诊重疾,不仅可以拿到重疾赔偿,还能返还已交保费,像是「免费」获得了一笔赔偿。

我来解释一下:

60 岁前发生重疾,自然可以因为「重大疾病保险费补偿金」拿到返还的已交保费;

60 岁前没发生重疾,到了 60 岁后因为「重大疾病关爱保险金」的重疾保额翻倍,所以此时可以通过「减保」拿回一半的现金价值,小淘气 5 号的现金价值又比较高,拿回一半的现金价值已经超过了已交保费。

举个例子,0 岁男宝,只买必选责任,50 万基本保额,30 年交,每年保费4485 元,30 年累计保费134550 元。满 60 岁后减保一半,可以拿回现金价值 175637.5 元,比累计保费还多。那保障不是少了吗?中症和轻症的保障确实少了一点,但重疾的保额没有减少。

50 万基本保额,减保一半剩余 25 万,60 岁及以后重疾保额又能翻倍,所以还是 50 万,没有减少。

以上是对于想返本的朋友来说的,如果不减保,60 岁及以后重疾实际保额就是 100 万,保障更好。

实际上,因为小淘气 5 号支持减保+现金价值高(都写在合同里了),所以实际上把它当一份储蓄险来看也挺不错。给 0 岁宝宝买,只买必选责任,50 万基本保额,30 年交,等孩子满 60 岁后退保:男宝的 IRR 是 2.10%,女宝的 IRR 是 1.94%。在预定利率降至 2.5% 的当下,这个实际复利 IRR 已经蛮可以了。

另外,小淘气 5 号的增值服务非常给力。可以享受增值服务的期间拓展到了宝宝17 周岁,也就是成年之前都可以享受。

除原有的门诊就医安排(含陪诊)、住院就医安排、儿童心理咨询、亲子教育咨询外,新增了家庭医生、儿童生长发育管理、儿童口腔/视力/眼科方面的保障。

拿到 2% 的复利收益,还能免费享受这些增值服务,更加划算。

总之,喜欢大公司产品,希望能「返本」或「储蓄」的宝爸宝妈,推荐买小淘气 5 号。

只买必选责任即可。

孩子 60 岁后可减保/退保,也可以持有保单享受保障。

健康告知,如果是45岁以上的被保人,会额外询问最近2年的就医行为。性价比依然在。

但如果你想要免责条款更少的定寿,可以再等等看。产品链接:大麦2024