成人保险踩坑的人实在是太多了,好多人想M保险,然后就去找身边的亲朋好友

.

花了很多钱不说,关键是等到后面需要用的时候发现什么都赔不了

.

保险的水比较深,专业性强,很容易出现认知层面的偏差今天的笔记都是干货,看完让你少走弯路

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

这4种保险最好别MM了大概率你就踩坑了

这4种保险最好别MM了大概率你就踩坑了

.

返还型保险

这类保险号称有事赔钱,没事返钱,听上去是不是很划算觉得划算你就踩坑了同等保障下,这类保险保费比纯保障型保险贵2-3倍将来返还的钱,回报率很低

.

全能型保单

以寿险为主险,捆绑了医疗、意外、重疾等保障,看上去什么都保其实什么都保不好,存在保障缺失。最坑的是寿险和重疾险共用保额相当于你花了两份钱,却只获得一份保障

.

缺乏高发轻症的重疾险

很多重疾险用轻症数量作为嘘头来进行销售宣传:不仅要看数量更要看质量。很多产品为了降低理赔概率,不保高发轻症,很不实用

.

分红险

保险的本质是保障而不是理财理财和保障的钱最好分开管理,而不是捆绑在一张保单上,容易造成保障也不好理财收益也不高的局面

.

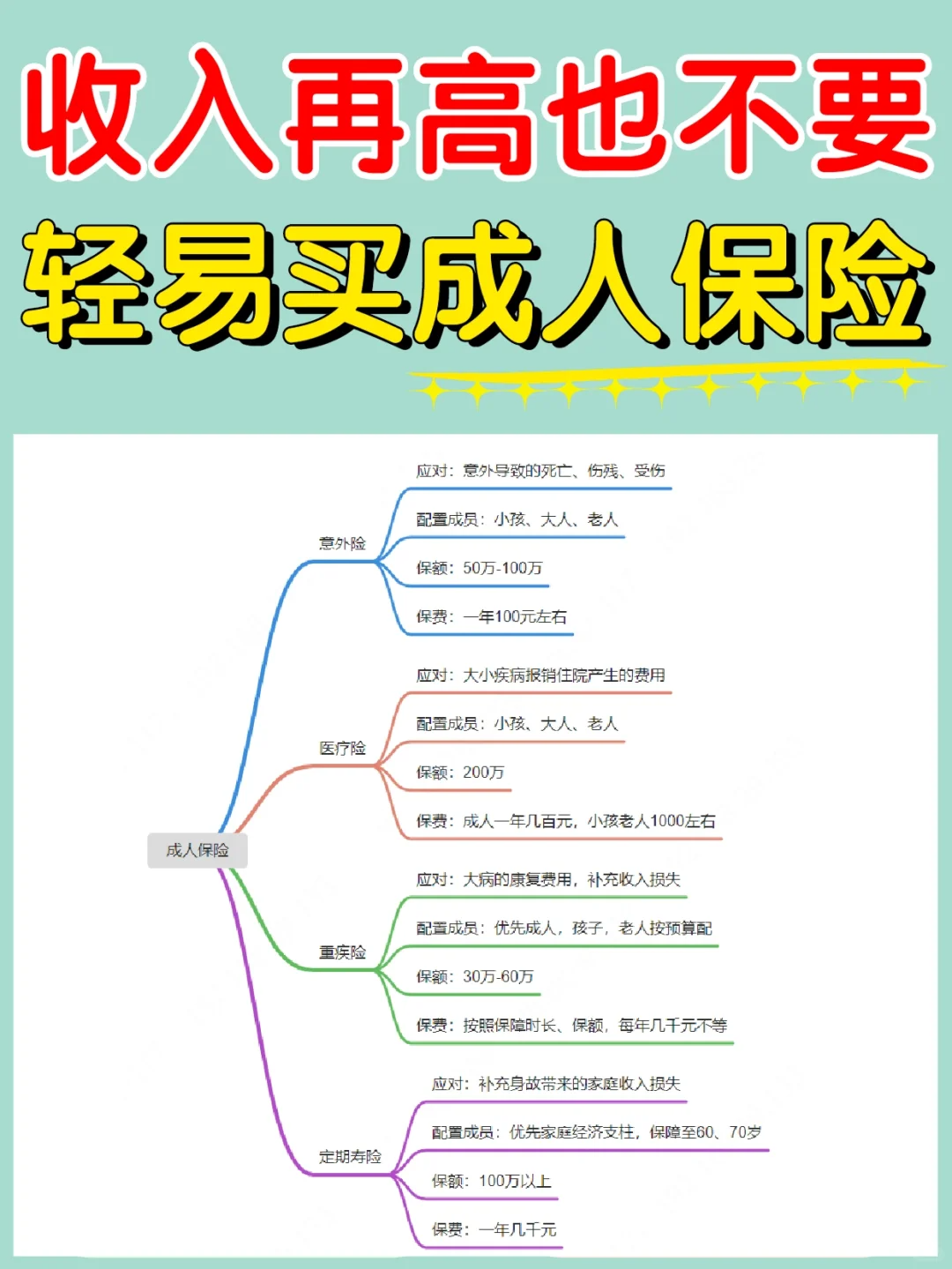

那成年人应该给自己配置什么保障呢?

那成年人应该给自己配置什么保障呢?

配置保险之前,先看看自己想解决什么风险需求

害怕生病没钱看病——重疾险+医疗险

害怕不幸身故——意外险+寿险

.

上面这4个险种是最基础的保障,基本能覆盖生活中90%的疾病和意外风险

上面这4个险种是最基础的保障,基本能覆盖生活中90%的疾病和意外风险

1百万医疗险,主要解决的是大额医疗费支出风险,可以弥补社保不能报销的部分30岁左右一年二三百元,报销额度有上百万

2重疾险,弥补患病期间的收入损失,患病符合理赔条件保险公司直接赔一笔钱不会限制这笔钱的用途

3意外险,平时的意外风险保障,100多可以买到50万保额还有意外医疗和住院津贴,性价比非常高

4寿险,被保人身故了,直接赔一笔钱这笔钱是留给家人的,降低给家里造成的经济压力主要给家里的经济支柱配置

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。