保险预定利率下调这事儿,就要接近尾声了。

有些人可能都听烦了,二师姐不厌其烦的说,是觉得未来很长一段时间,不管是保险还是银行存款,降息都是大趋势。

手上有笔钱,打算放个5年以上不动用的,越早锁定增额寿、年金险这类的储蓄险,以后看会越来越香。

01

这几天,有位去年投保过的朋友,又来咨询储蓄险。

她说,2023年投保时预定利率还有3.5%,搭配的万能账户保底利率3%,当时也没觉得多稀罕。

没想到也就一年的时间,储蓄险的预定利率已经降到2.5%了。

而且10月1号起,分红险的预定利率会降到2%,万能账户的预定利率会降到1.5%。

她庆幸自己在2023年成功买了3.5%产品,但也有点小遗憾,当初预算不多,现在还需要继续规划。

而9月值得买的,是分红型增额寿。

主要有两大原因:

1、10月1号起,分红型增额寿的保底预定利率会从2.5%降到2%。

2、现在投保分红型增额寿,等于买一份2.5%固收型增额寿,额外送一个分红账户。

因为现在固收型增额寿,预定利率下调到了2.5%。

长期持有,头部产品复利收益率也就2.2%或2.3%。

比如,同样是30岁男性,选择10年交:

很拔尖的2.5%固收型增额寿——福有余2024,需要11年,现金价值超已交保费,长期复利收益率2.38%。

而2.5%分红型增额寿——星福家,即使分红为0,保证收益只比福有余2024低一点。

同时呢,目前星福家能拿到50%的分红实现率,保底预定利率2.5%+分红,长期复利收益率轻松超3%。

如果分红实现率再高一些,比如一生中意(龙玺版)这种超70%的,还有机会多拿更多。

而且从过往的数据来看,保底预定利率2.5%的分红型增额寿,大部分产品的分红实现率能达到50% 。

也就是加上分红,实际复利收益率超3%问题不大。

可以这么理解,现在投保2.5%分红型增额寿,分红差不多等于白送的。

下有保底,上有分红,9月选择分红型增额寿更划算。

二师姐还提前拿到了预定利率2%的新产品,保底收益部分,长期复利收益率只能达到1.8%左右。

只剩4天时间了,分红险的预定利率降到2%后,收益会比现在差一截。

02

之前,不少人买分红型踩坑了。

以至于很多人质疑,分红险靠谱吗?

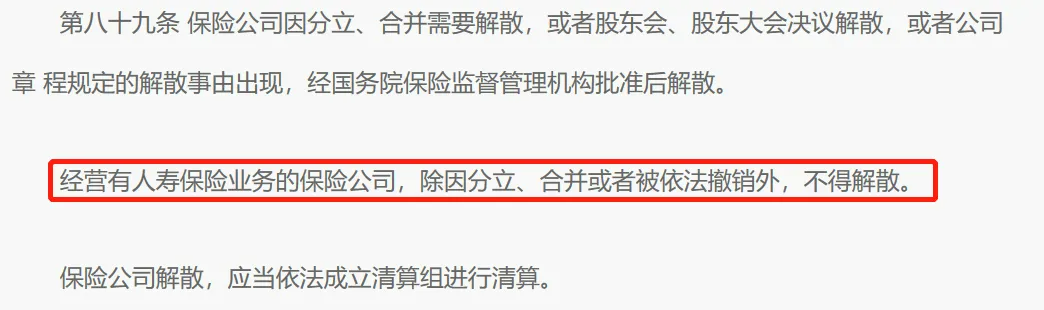

目前大家投保的多是分红型增额寿,属于人寿保单的一种,是受《保险法》保护的。

即使将来保险公司经营不善破产了,保单依然安全。

而且分红险,保底部分的收益,是以现金价值的形式,白纸黑字写入合同的。

有《保险法》和《合同法》保驾护航,只要法律体系不崩塌,就非常安全。

分红会不会一直很低,甚至长期为0?

之前分红险销售的过程中,确实存在分红数据不够透明,销售误导等问题。

不过从2015起,监管也在出台一系列政策解决这些问题,让分红险开始值得期待。

比如2015年版《分红保险精算规定》中规定:

保险公司每年至少要把可分配盈余的70%,作为分红分给大家。

同时赚钱多的年份,要拿出一部分分红存起来,等行情不好的时候让大家依然有分红可拿。

监管还多次规范分红险的演示规则,减少销售误导。

目前是按2022年出台的《关于印发一年期以上人身保险产品信息披露规则的通知》:

取消高、中、低三档演示利率,改为0和4.5%减去预定利率两档。

0档,也就是最差的情况,只能拿到保底收益。

4.5%减去产品预定利率,是在演示利率4.5%的情况下,保险公司能够给到的分红利益是(4.5%-2.5%)×70%=1.4%。

其中2.5%是保底部分的利率,1.4%是分红部分的利率。

也就是分红实现率100%的话,能拿到2.5%+1.4%=3.9%左右的保证+分红收益。

同时为了让分红数据更透明,2022年版《关于印发一年期以上人身保险产品信息披露规则的通知》中还要求:

保险公司必须在官网上,定时披露分红实现率。

以查询复星保德信的星福家为例:

登录复星保德信官网——公开信息披露——专项信息——分红保险产品——分红实现率。

依次点开,就可以查询不同产品的分红实现率。

有了这些政策保驾护航,虽然分红险的分红是不保证的,但不会出现年年分红很低,年年没有分红的情况。

03

目前的分红险是值得期待的,哪些产品值得入手呢?

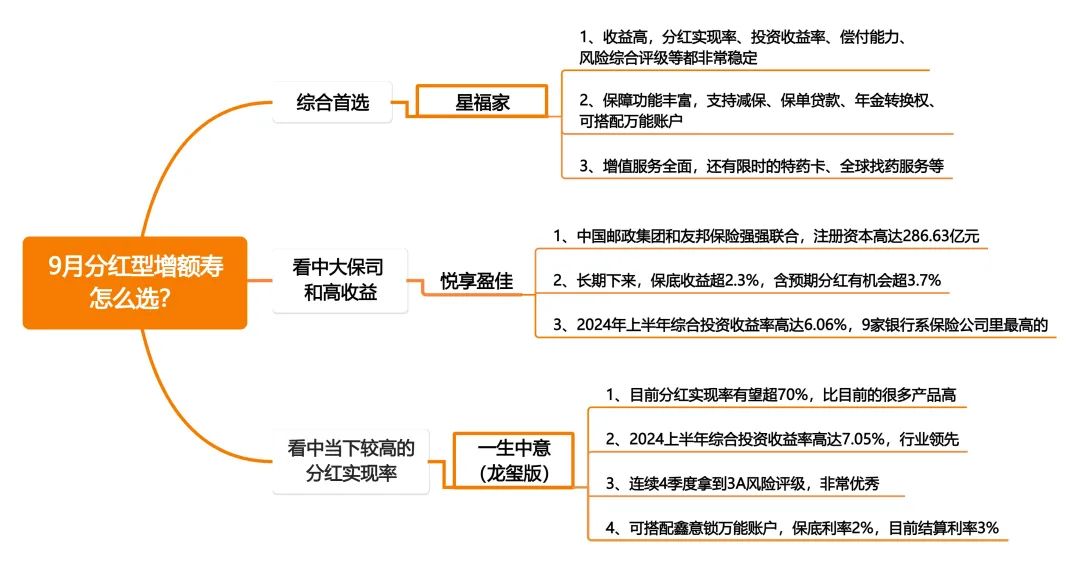

二师姐帮大家整理一份脑图:

这款产品几乎没啥缺点,保底收益靠前,目前分红实现率还有50%。

另外在保障功能和增值服务方面,比其他产品更优秀。

比如可以在两款保底利率2%的万能账户中二选一,还有其他产品没有的年金转换权益。

增值服务方面不仅有高端旅居、高端养老、高端医疗和高端教育服务,还有限时的特药卡、全球找药服务等。

三款产品里,悦享盈佳的保底收益更高一些,能超2.3%。

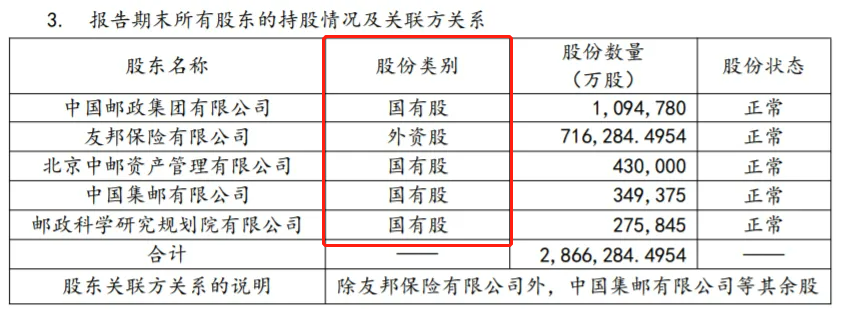

背后的保险公司中邮人寿,是中国邮政控股的寿险公司,直属财政部管理,注册资本高达286.63亿元,非常适合看重保司的朋友。

下面看一下,二师姐是如何选出这三款的?

分享一下思路,大家遇到喜欢的产品,也可以按照这个流程做一下筛选,自己把控不了的,可以找二师姐帮你看一下。分红险的挑选逻辑,和固收型储蓄险不一样。固收型储蓄险,收益和现金价值,都是写进合同的,确定性非常强。我们直接对比数据就能分高下,其次就是看自己侧重的附加功能和增值服务了。分红险有保底+分红两部分收益,保底部分可以参考固收型储蓄险,但考虑到分红的话,要回归到保险公司上来。看股东背景,看分红实现率,看长期投资收益率、偿付能力、风险综合评级等。以目前值得入手的这三款分红型增额寿为例:

各方面都兼顾到了,2024年累计和近三年平均综合投资收益还表现的相对拔尖。

虽然和悦享盈佳和星福家相比,保底收益相对弱些。

但目前分红实现率高,投资收益率、风险综合评级等也更高,多拿分红的机会更大。

不仅分红比如2024上半年综合投资收益率高达7.05%,放在整个行业都是很高的投资水平。

再比如从2023年第二季度开始,已经连续4个季度拿到3A的风险评级,在整个行业里都是很优秀的。

另外,星福家和一生中意(龙玺版),不仅有保底+分红收益,还能搭配保底收益2%的万能账户。

10月1号起,万能账户的保底收益会降到1.5%。

到时候手里有5年以上不用的钱,就可以存进来,保证最低能拿2%的收益。

现在投保星福家搭配天天盈,结算利率还有3.3%。

投保一生中意(龙玺版)搭配鑫意锁,结算利率还有3%。

只剩4天,2%的保底收益就要降到1.5%了。

同时10月1号起,分红险的保底预定利率会下调到2%。

这意味着以后投保分红险和万能账户,收益会大打折扣。

最后4天窗口期,别错过了好时机。

这也是降息前的最后一波提醒了,下次再见就是十一后。

提前祝大家国庆玩得开心,假期愉快!

如果有需要了解的话,可以点这里预约我团队的顾问老师。