很多姐妹,都是有了宝宝以后,才有了m保险的意识。宁愿自己咬咬牙吃苦,也不想孩子受一点委屈,想把最好的安排给宝宝~

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

.

姐妹们注意了,保险不是越贵越好的!M对保险真的不贵,一家三口的经济型保障最低6000就能M齐

.

大白整理了这篇家庭保险干货,M之前记得码住看好几遍,能帮你避开保险里90%的坑

.

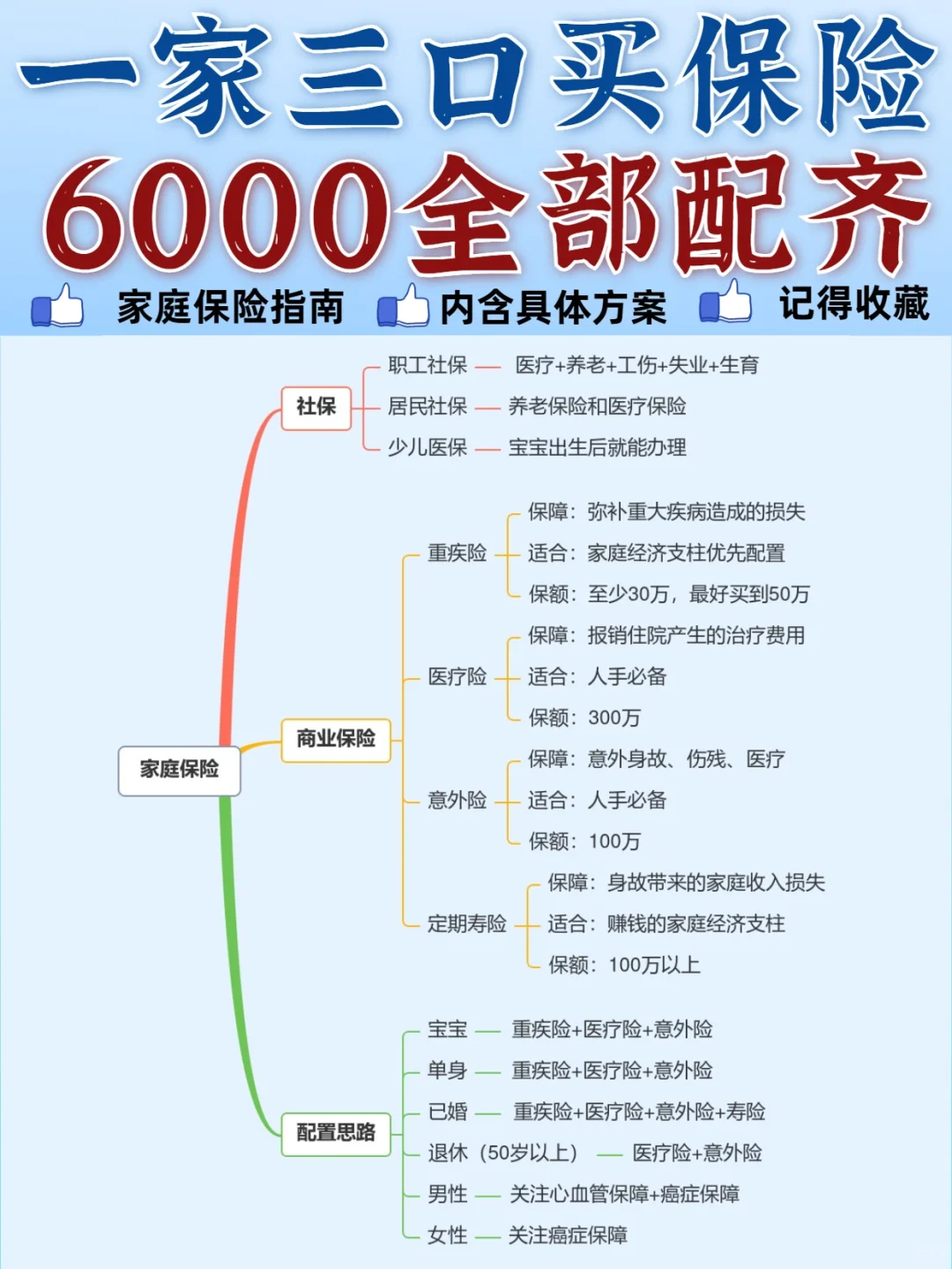

1家庭保险配置原则

1家庭保险配置原则

.

雷区一定要避开:别M返还、分H、捆绑型保险

配置顺序:大人>小孩>老人

费用:家庭总保费占年收入的10%左右,孩子的保费不要超过总保费的20%

.

真正有用的险种

成人:重疾险+医疗险+意外险+定期寿险

孩子:重疾险+医疗险+意外险

.

孩子和老人不赚,不要M寿险,和重疾险一起捆绑销售的更是大坑!

♀大人、孩子、老人风险不同,适合的产品也不一样,千万别全家都M一样的产品,保障没侧重点

.

2产品如何挑选

2产品如何挑选

.

重疾险-确诊大病后赔付保额

挑选要点:保额至少30W,出险才有用;孩子要M有少儿特疾赔付;大人要侧重A症、心脑血管的保障

.

百万医疗险-报销医疗费用

挑选要点:续保条件好,有医疗垫付,能报销外购

.

意外险-保障意外身故、伤残、医疗

挑选要点:大人关注身故保额,越高越好;孩子关注意外医疗保障,选免赔额低,可以报销自费的

.

定期寿险-人没了,赔钱给家人

挑选要点:保额要覆盖家庭贷款+5到10年年收入;工薪家庭保至60/70岁即可,预算充足可以考虑增额终身寿险

.

3经典家庭方案

3经典家庭方案

.

6000经济版方案

方案特色:极致性价比,覆盖家庭核心风险

适用家庭:年收入10w的家庭。一家人保费6000,转移掉大病、意外两大核心风险。

设计思路

预算有限,要花在刀刃上。纯保障型保险能降低保费,又能确保家庭主要劳动力得了大病或意外,由保险来转移一部分经济损失。

.

1w升级型方案

方案特色:工薪家庭都适合,保障够用

适用家庭:年收入15w的家庭。1w要做好全家人的保障,也要对产品精挑细选。

设计思路

重疾险、医疗险、意外险、定期寿险,该有的都有。每年保费控制在1w,已经有较全面的保障。

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。