最近,很多家长过来给小孩咨询少儿门诊险。

有一个问题,大家经常问到:“有社保”和“无社保”有啥区别?

一般来说,这两个版本保障基本相同,只在报销规则上有差别。

不过既然跟“报销”有关,那选错了,可能会导致理赔金额差一大截。

为什么这么说?我们结合案例,好好给大家讲一讲。

两个版本有什么区别?

暖宝保3号的基础版和优享版,其实就相当于有社保版和无社保版。

除了价格不同之外,暖宝保3号基础版和优享版区别,就在于【医保范围内项目】报销规则的不同。

如果买基础版,在就医支付时,就要先用医保统筹结算。否则医保范围内医疗费用的报销比例,会从100%下降至60%。

如果买的是优享版,就没有这一限制,没有用医保统筹结算,也按100%报销。

单纯说报销比例,可能大家还没有概念。我们来举个例子:

假设8岁的小明在户外玩耍时摔倒,去医院门诊上药+检查总共花费了900元。

其中有700元属于医保范围内的费用,有200元的药品费是医保范围外的,以下是不同情况下分别要花的钱:

社保范围内赔付:400元x100%=400元

社保范围外赔付:200元x40%=80元

合计赔付:400+80=480元

小明需要自费承担600-480=120元

②投保暖宝保3号优享版

社保范围内赔付:700元

社保范围外赔付:200元x40%=80元

合计赔付:700+80=780元

小明需要自费承担:900-780=120元

看起来,医保统筹+基础版一起报销后,和优享版报的一样多。

但一旦我们出现“没用医保结算”的情况,报销金额就会相差很大了。

以上面案例来看,自费的部分要翻3倍都不止,这可亏大了!

怎样才算使用了医保统筹结算?

出现这种情况的关键点,在于“医保统筹结算”,这在理赔中非常重要!

我们来看这句话:

也就是说,如果只用医保统筹账户支付了挂号费、问诊费也不行,必须要统筹支付医疗费用才行。

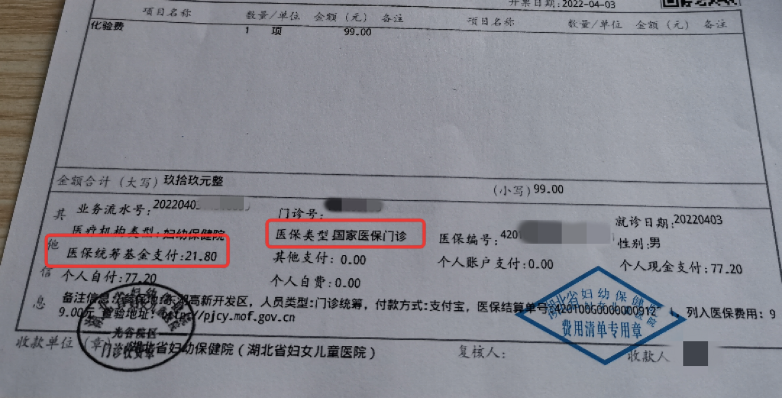

还有点绕是吧?那我们直接拿着报告单来看:

简单来说,就是图中标红的位置,医保统筹基金支付处必须有金额,要是为0,那这个就只能按照60%报销。(有社保版)

除此之外,按照要求,如果只用医保结算了挂号费,诊查费,其他医疗费用(如化验费,检查费,药品费,治疗费)并没有用医保结算,也只能按照60%报销。

如下图:

这张报告单就只有“诊查费”用了医保结算,其他的“检查费”都没用医保,所以也只能按照60%报销。

这就是为什么“明明宝宝有社保,我却要给他买无社保版的门诊险”。

暖宝保3号基础版、优享版两个版本的价格差多少?

说了这么多,还要来对比一下,这两个版本投保时的价格相差多少:

基础版(有社保版本):658元/年

优享版(无社保版本):1099元/年

很显然有社保版本更便宜,价格相差了300多。

所以,如果当地看门诊可以用医保统筹基金支付的,那可以给宝宝买基础版,保费更便宜,性价比更高。

如果你所在城市的医保无法报销门诊费用,我更建议选优享版。无论是否用医保结算,社保内医疗费都能100%报销。

还有一种情况:给宝宝买的是老家的社保,但是宝宝跟随父母在外地生活上学,可能经常需要异地就医,这种情况也建议选择优享版。

但不管买暖宝保3号哪个版本,都要把医保交上,不管是职工医保还是居民医保(新农合)。

毕竟医保作为国家福利,能提供基础的医疗保障。个人交小部分、政府补贴大部分,实现“花小钱,得保障”。

写在最后

总的来说,【有社保】和【无社保】,主要差别就在于保费和报销金额,大家要根据自己实际情况来选。

除了门诊险之外,买中端医疗险,也建议选择【无社保】版本。

主要是因为中端医疗险可以扩展特需部、国际部、VIP部就医,而医保是不报销这部分的。

如果选择【有社保】版本,这部分的报销比例就会下降,那就有点鸡肋了。