长相安和医享无忧,都保证续保20年,都是目前十分受欢迎的百万医疗险。

一个由平安健康承保,一个由太平洋健康承保,都是大保司,保障责任也都差不多。

那么长相安和医享无忧区别在哪?哪个好呢?

大家在购买长相安或医享无忧时,请认准我们官方的投保入口。点击这里,即可进入百万医疗险官方投保预约页面>>

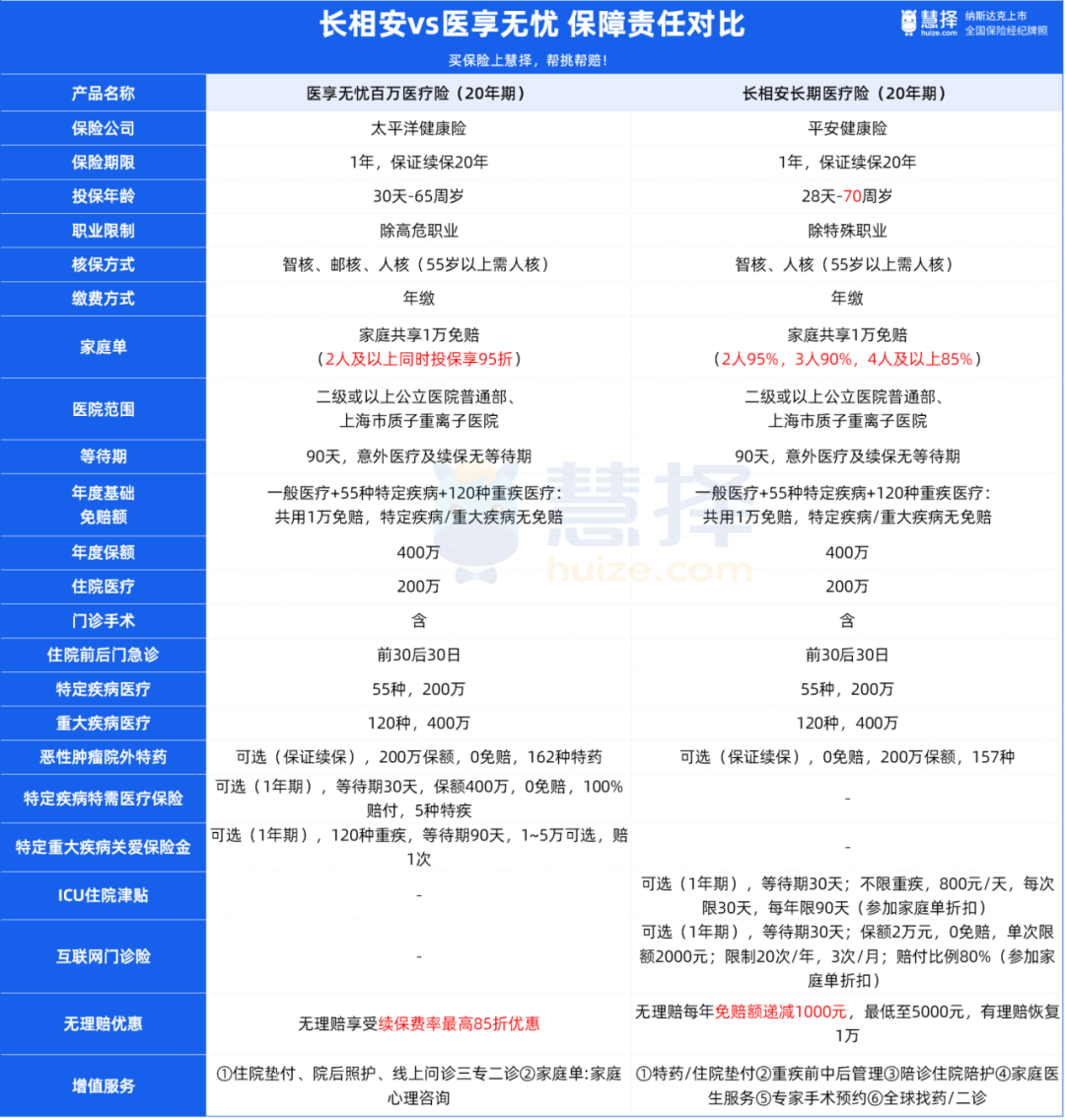

先来看看长相安和医享无忧保障对比:

可以看出,长相安和医享无忧保障都很全面,但差别还是有的,主要有5点:

1、投保规则

投保长相安和医享无忧之前,都要通过年龄、职业、健康告知要求。

先来说投保年龄,长相安和医享无忧投保年龄不同:

长相安:28天-70岁

医享无忧:30天-65岁

但要注意,不管是长相安还是医享无忧,超过55岁投保,都需要先提交1年内体检报告,经保司审核才可投保。

相比来说,长相安投保年龄更宽松,特别是65-70岁人群,还能买的保证续保20年医疗险不多见了。

特别提醒,长相安和医享无忧都有健康告知,询问内容较多,一定要仔细核对。

相比来说,医享无忧更宽松,就算是一年内的体检报告中有异常,只要不涉及进一步接受检查或治疗,就都能买。

如果健康告知有异常,可以尝试智能核保。

如果智能核保中找不到对应疾病,就需要走人工核保。

2、报销规则

长相安和医享无忧报销规则,主要有2点差别:

①免赔额

长相安免赔额为1万,如果当年没有发生理赔,从下一年开始免赔额减1千,最低可以减至5千。

医享无忧免赔额每年固定1万。

关键是长相安家庭版也适用无理赔优惠,有机会共享5千免赔额。

②特殊门诊

特殊门诊,一般包括门诊肾透析、门诊肿瘤治疗、器官移植后的门诊抗排异治疗和门诊手术。

长相安和医享无忧都有特殊门诊保障,但保障范围不同:

长相安:一般医疗和重疾医疗

医享无忧:不包含门诊恶性肿瘤治疗费

相比来说,长相安的特殊门诊保障更全、免赔额最高降低至5000元,报销规则更友好。

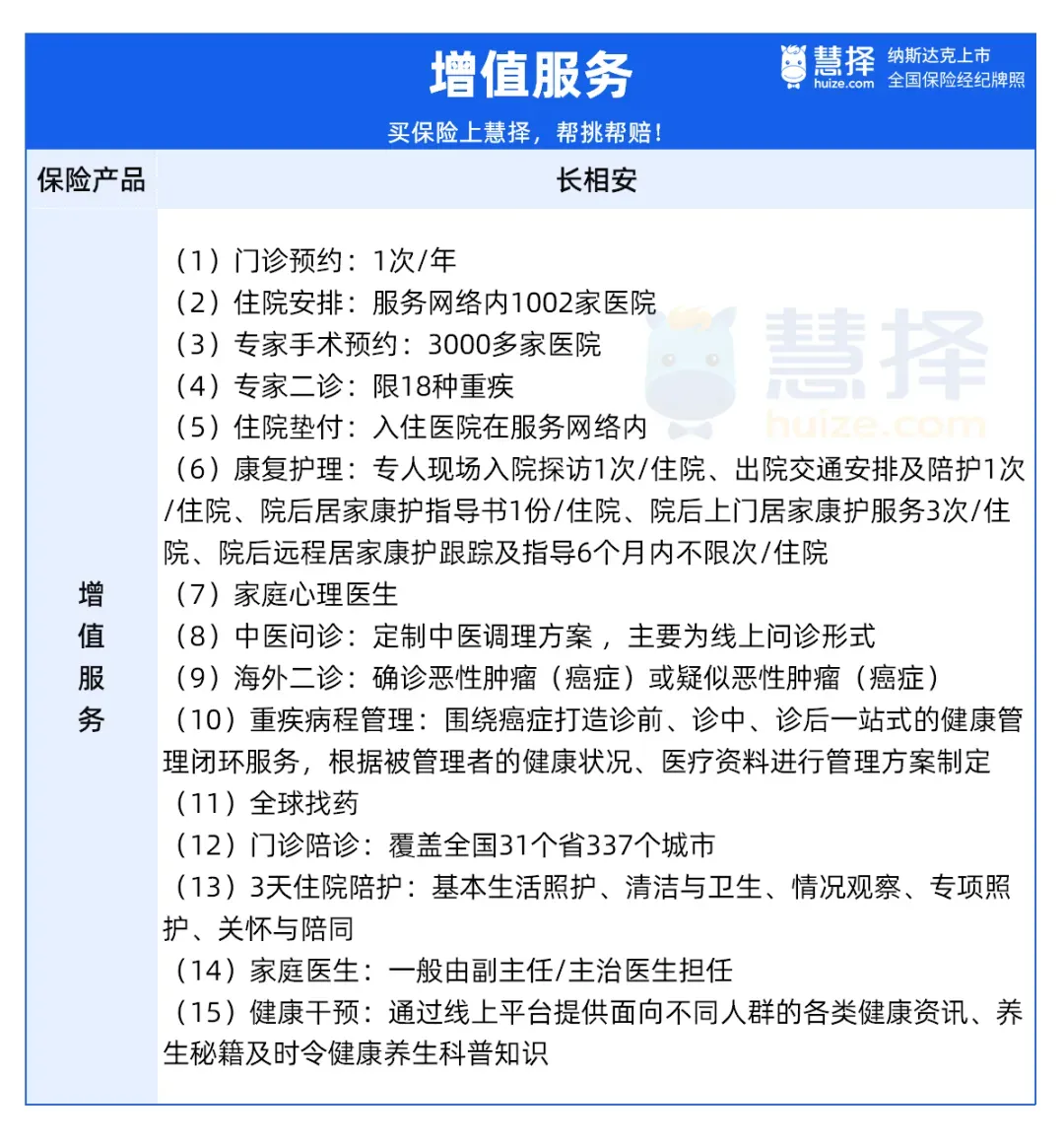

3、增值服务

增值服务是保险公司的隐性服务,在理赔和就医时能带来良好的体验。

医享无忧提供住院垫付、院后照护、线上门诊等多项增值服务,其中家庭单还提供家庭心理咨询服务。

长相安增值服务更丰富,足足有15项。

相比来说,长相安提供的增值服务更多,而且很贴心。

比如门诊陪诊服务,对于老年人就很友好,大病小病、意外就医,都能申请陪诊服务。

可以帮取号、帮挂号、陪缴费、陪就诊、帮取送检查结果、帮取药等等,非常适合子女不在身边的农村父母。

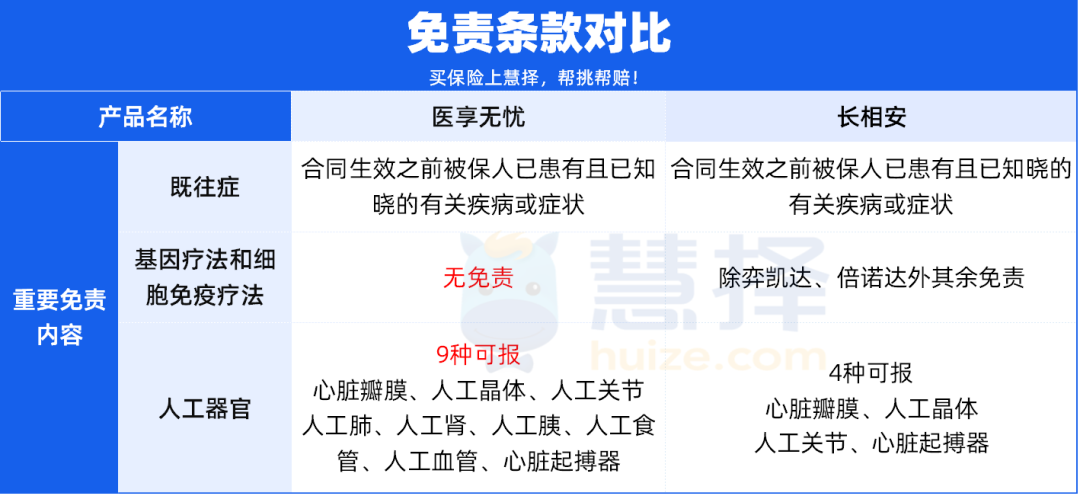

4、免责条款

免责条款,也就是不赔的部分,在免责条款里的事项所有都不赔。

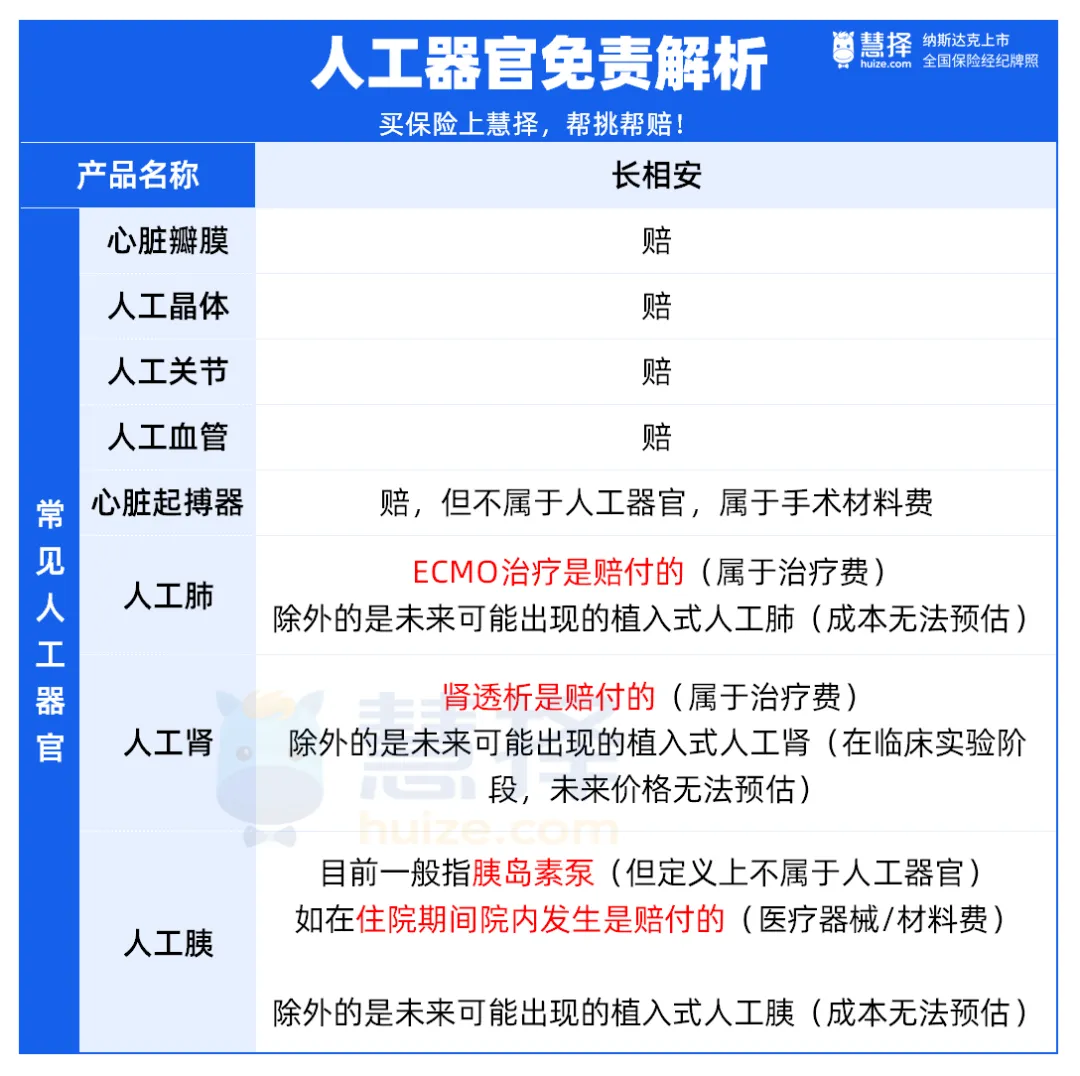

长相安和医享无忧都有免责条款,除了常规免责既往症、先天性疾病外,重点看看人工器官免责。

医享无忧可报销9种人工器官,看起来更优质。

但长相安也不差,根据保司回复,长相安大部分也是能赔的。

对于人工肺、人工肾、人工胰的免责,更多的是对未来可能出现的植入式人工肺/人工肾/人工胰免责,因为治疗费用无法预估。

但根据目前最先进医疗手段,治疗需要用到的ECMO、肾透析、胰岛素泵等产生的医疗费用,平安长相安是能赔的。

总之,大家无需太担心,在绝大多数情况下,平安长相安百万医疗险是能够赔付人工器官的医疗费用的。

5、保费对比

长相安和医享无忧保费对比如下:

对比来看,长相安的保费更便宜。

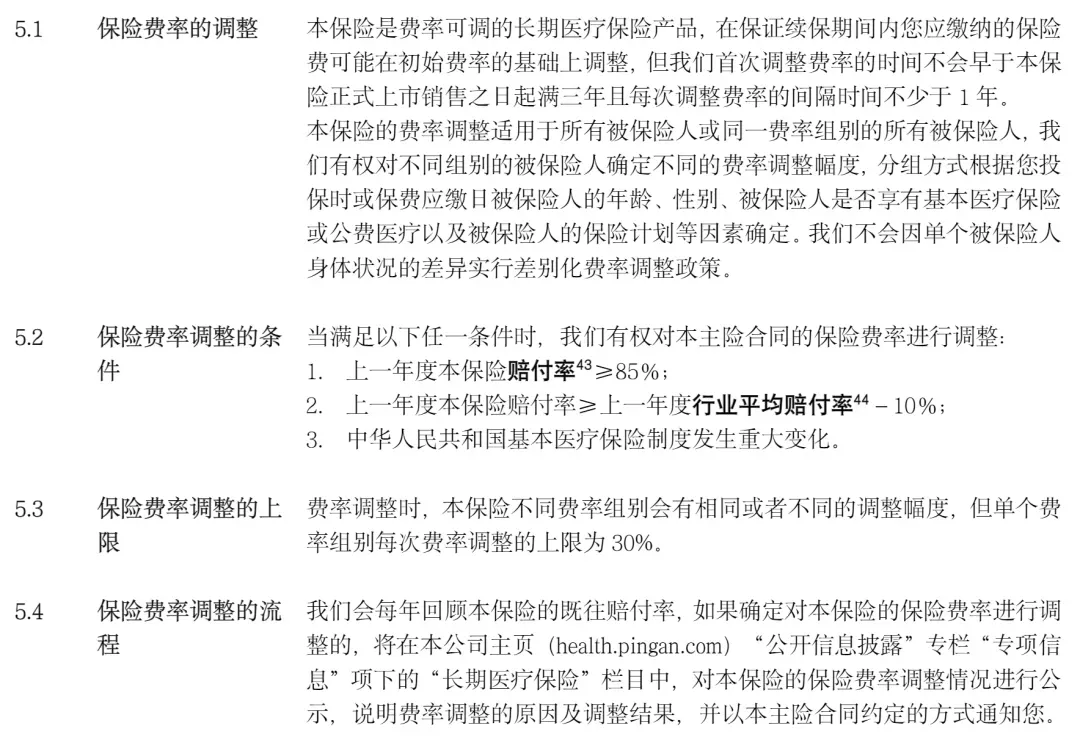

但要提醒的是,长相安和医享无忧在保证续保期间,费率都是可调的。

但也不用担心保险公司乱涨价,因为触发条件、调整时间、调整幅度等限制都明确写进合同。

写在最后

总的来说,长相安和医享无忧都是非常不错的百万医疗险,都由大公司承保,都保证续保20年。

至于选哪个,还要根据年龄、职业、身体状况、预算、个人喜好等综合考虑。

比如追求性价比,保障更全面的,就选长相安。

比如介意长相安免责条款的,也可以选医享无忧

但不管选哪个,都要通过健康告知和核保。