上周六,紧急给大家推送了一则官方消息:

保险预定利率下调到2.5%的事情,监管已经实锤了!

这意味着,现有的长期险产品将全面停售下架,包括达尔文9号。

而下个月起,新出的产品将全面涨价。

那达尔文9号下架后,买重疾险要贵多少呢?

今天,大白就来好好盘一盘。

达尔文9号下架后,重疾险要贵多少?

达尔文9号下架后,最直观的一个影响是:保费上涨。

为什么利率下调后,重疾险么会涨价呢?我们来简单讲讲。

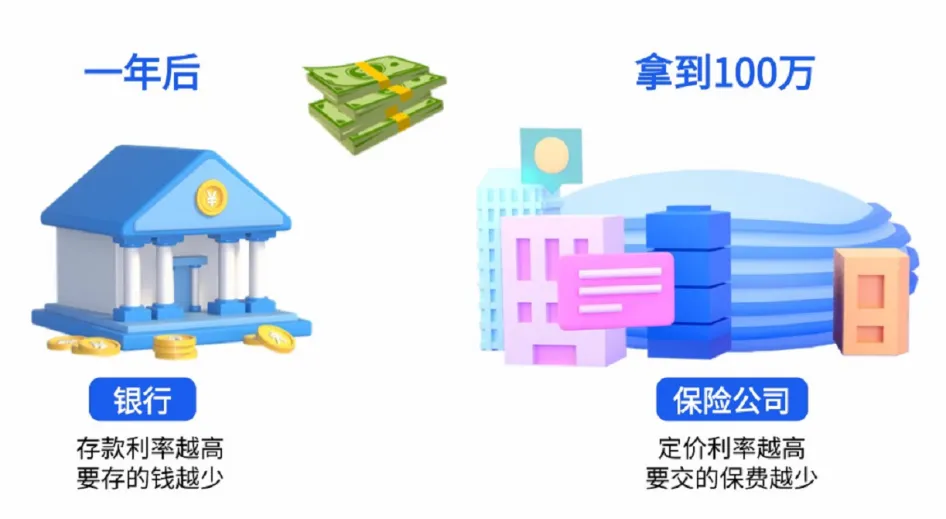

首先,保险上有一个词叫:定价利率。

定价利率,也叫预定利率,可以简单理解为保险公司预估的“投资回报率”。

我们把它想象成“银行存款”的利率来理解。

假如我们把钱放进银行,想在一年后拿到100万。

是不是存款利率越高,投入的本金就越少?

放到重疾险来说,相同保额的情况下,保险公司的定价利率越高,要交的保费越少。

注:银行存款利率与保险预定利率不同

反之,现在预定利率下降,意味着投保人要交的保费增多。

具体要涨多少呢?

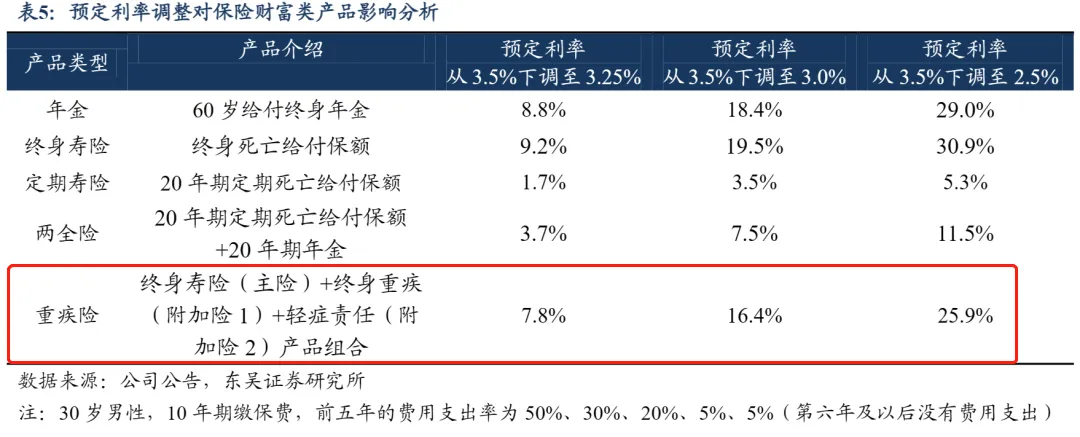

我们首先来看下,去年7月底因预定利率调整(3.5%→3.0%)而集体下架,当时的重疾险涨幅:

预定利率从3.5%降到了3%,达尔文的涨幅大概在3%-10%左右。

根据东吴证券研究所预测数据:

当预定利率从3.5%下调到3%后,重疾险对应毛保费涨幅为16.4%。

预定利率越低,毛保费上涨幅度越大。

所以,我们推算预定利率从3%降到2.5%,重疾险的涨幅大概也在10%-20%,平均合理涨幅在15%左右。

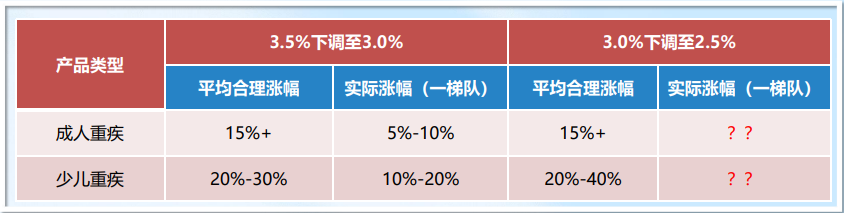

产品定价除了受预定利率影响,还会结合发生率、费用率以及保险公司的实际经营策略等因素考虑。

所以,预定利率3.0%下调至2.5%,价格会更贴近合理涨幅区间,折扣空间大幅缩小。

以达尔文9号为例,30岁女性,30年交,假设按照15%的费率涨幅:

①同样支出5000元,3.0%预定利率下最高能买50万基本保额,2.5%预定利率下最高能买40万基本保额;

②同样买50万基本保额,3.0%预定利率下最低年交保费4890元,2.5%预定利率下最低年交保费5727元。30年累计多交2.5万元。

而且保额缺口越大,以后加保的保费就越高。

不同人群,怎么买重疾险更划算?

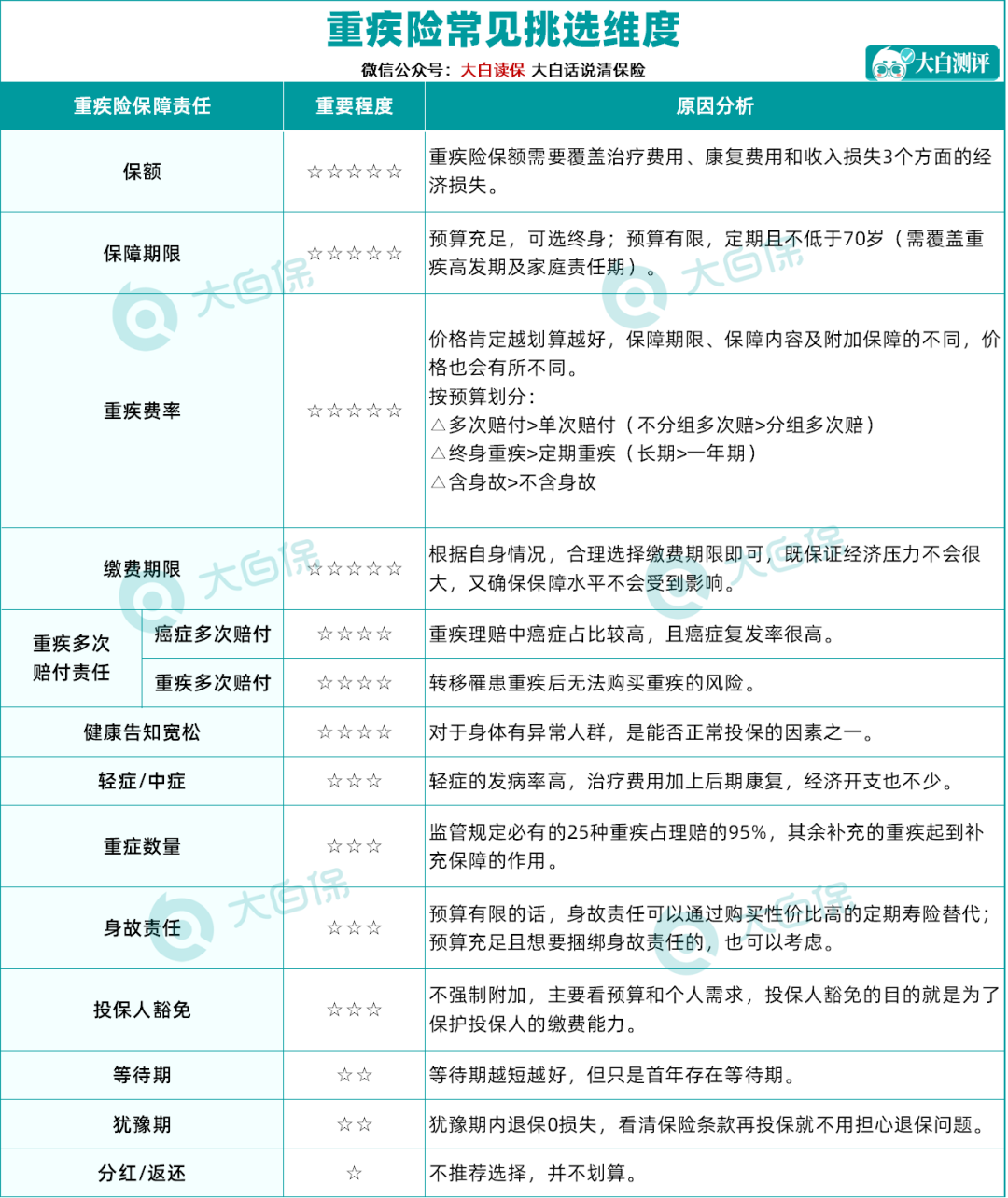

在这个时候,如何挑选到合适且高性价比的重疾险?

大白整理了一些重疾险常见的挑选维度,大家根据自身情况抓重点去选。

最重要的是保额,毕竟一款重疾险保障内容再好,也是以保额为基础进行赔付的。

重疾险保额=重疾治疗费用 + 3~5 年家庭日常开支+康复费用

这样算下来,至少30万起步,有条件可以做到50万甚至更高。

价格也是一方面,在保额与附加保障差不多的情况下,优先选择大公司中更具有性价比的产品。

当然,这些都要结合预算来看,在自己经济承受范围内投保才合适。

接下来,我们再给大家捋一捋,不同人群、不同预算怎么买达尔文9号更划算。

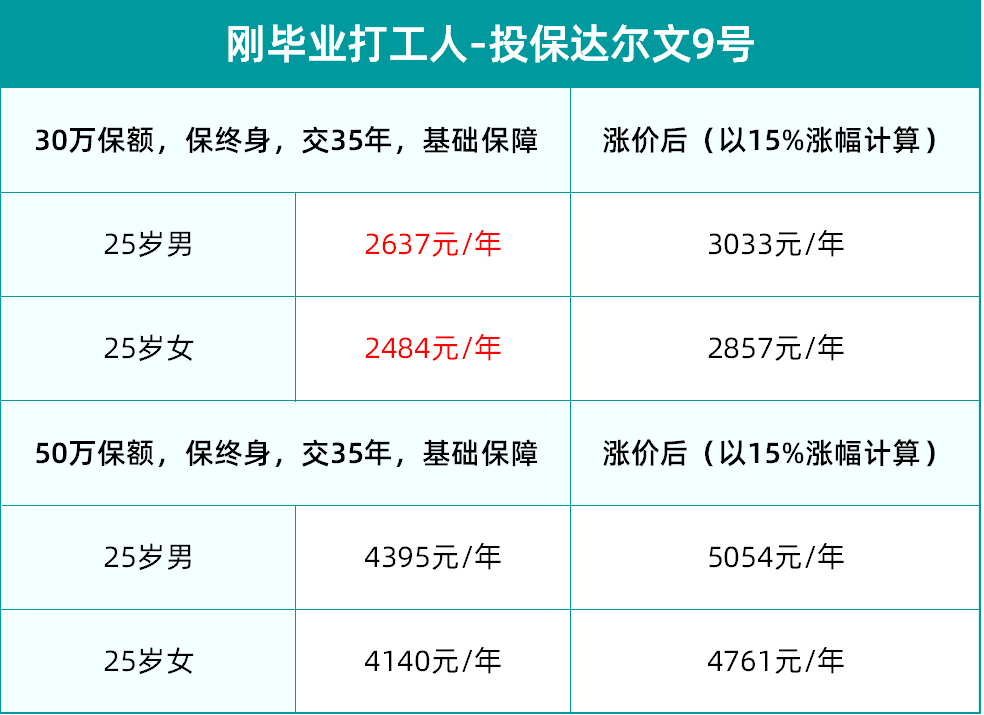

①刚毕业的大学生

刚毕业的打工人,手头钱不多,第一份重疾保单,重点把基础保障做到位。

建议选基础责任,保额30万起步,拉长缴费期到35年,年保费才2600元左右。

如果9月份要涨价15%,那时候再买,保费就得“3”字开头了。

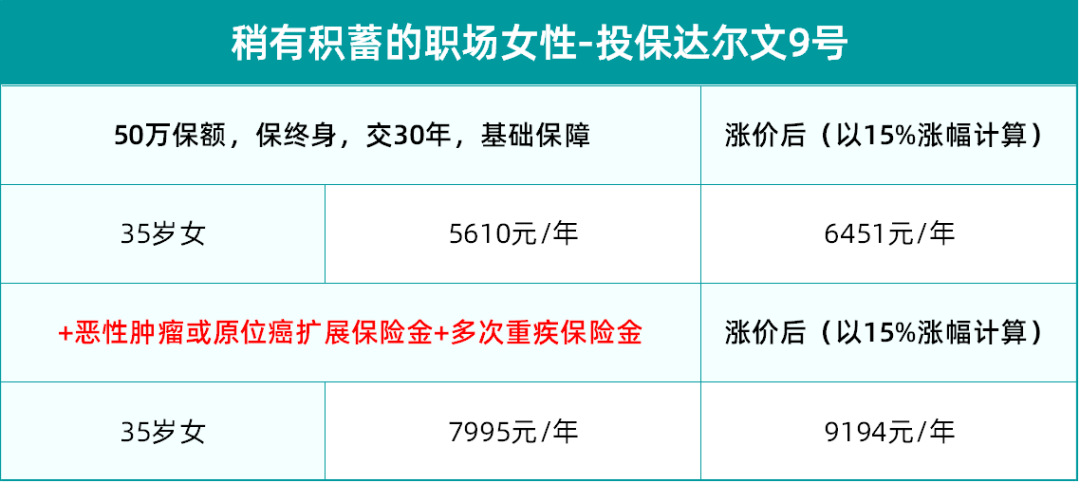

②稍有积蓄的职场女性

这个阶段的女性,大概率已结婚生子,收入提升,家庭责任也更重。

而且因为工作劳累,乳腺结节、肺结节等大小健康问题,都开始找上门。

这时候建议趁身体还健康,强化对高发疾病的保障。

选50万基本保额,基础保障+恶性肿瘤二次赔+重疾多次赔,每年8000块预算搞定。

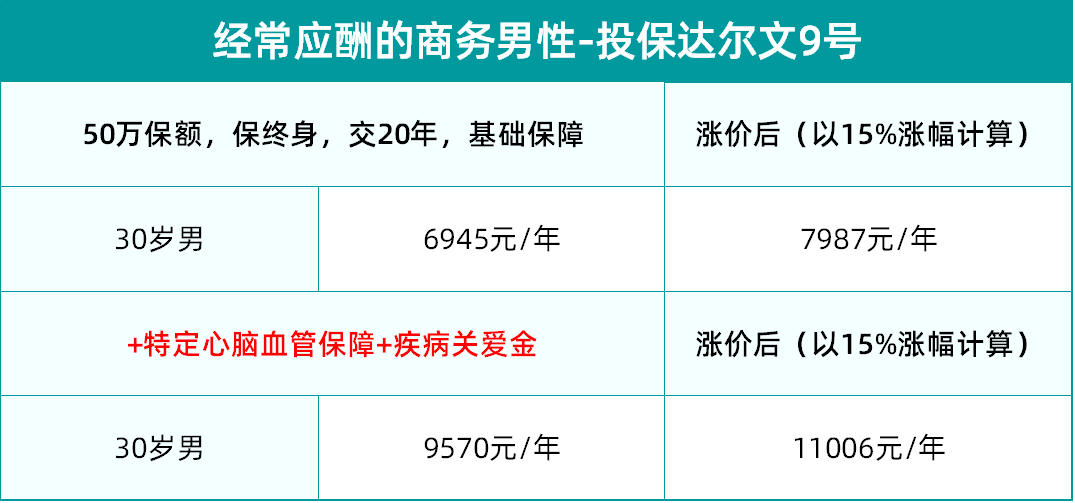

③经常应酬的商务男性

如果是经常喝酒应酬的男性同胞,考虑心脑血管发病风险大,建议带上心脑血管多次保障。

再考虑到,男性在60周岁前,基本承担着家庭顶梁柱的角色,有必要附加上疾病关爱金。

万一60周岁确诊重/中/轻症,能额外多赔80%/30%/20%基本保额,托底作用更明显。

最后提醒大家一下,产品虽好,但不可盲目抄作业,预算、身体健康状况、需求不一样,适合的产品方案也不一样。

写在最后

目前官方已正式发文,明确说明达尔文9号将于8月31日下架,仅剩20多天的时间。(具体下架通知以保司公告为准)

9月后保险会迎来一波大涨价,具体涨幅多少还不确定,现在都只是预测。

但不管涨多涨少,可以肯定的是,眼下能买到的都是更便宜的。

如果你打算买保险,最好在8月搞定。早点买,身体更健康,选择更多,保费也更便宜。

但买保险不是买菜,还是要结合自己的需求和预算,了解清楚产品再下手。