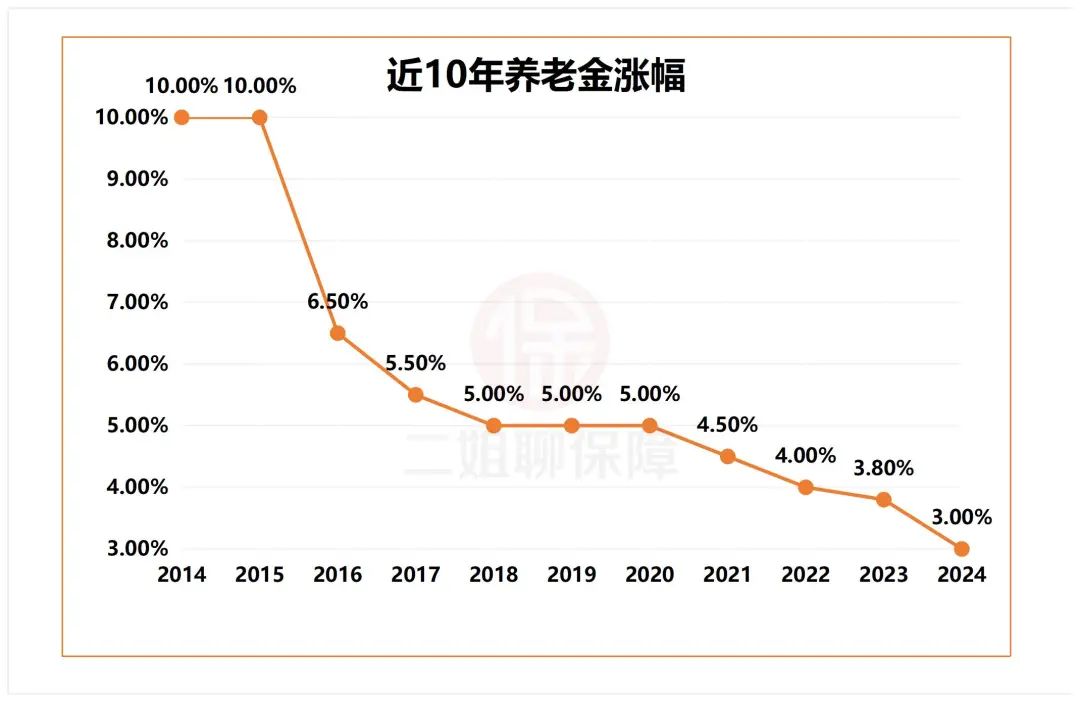

闹了个乌龙,之前在全国中老年网上看到养老金上涨3.6%的数据,以为是真的。

没想到说早了,今年退休人员的养老金实际上涨3%。

大家在购买养老年金时,请认准我们官方的投保入口。点击这里,即可进入养老年金官方投保预约页面>>

01

不少人有疑问,为什么养老金年年都在涨?

今年已经是养老金20连涨了,很多人开心不起来。觉得养老金都快发不起了,国家也在鼓励开通个人养老账户,让年轻人给自己存养老钱。

为什么都这样了,退休人员的养老金还年年在上涨?

主要有三大原因:

1、咱们的社保是现收现付制。

直白点来说,就是咱们现在往社保养老保险里交的钱,直接发给了正在退休的大爷大妈们。

拿当代年轻人的钱养当代老年人,人口红利还在,养老金自然还能涨。

人口负增长,影响的是我们80、90后的养老金。

2、是为了保障退休人员的基本生活质量。

受通货膨胀影响,物价水平持续上涨,生活成本不断攀升,为了保障退休人员的基本生活,养老金需要上涨。

农村的父母,每月只有一两百居民养老金。

很多职工的养老金也不高,2023年有16个省的平均养老金低于3500元。

养老金贫富差不很大,很多人的养老金并不多。

3、为了鼓励年轻人继续交社保。

如果你正交着社保,看到退休人员领的养老金,跟不上社平工资上涨,那是不是就更不愿意交社保了。

保持养老金上涨,也算是变相鼓励年轻人交社保。

不过现在年轻人都很清醒,对未来养老金并不乐观,越来越多的人不愿意交社保。

02

而且养老金迎来了20连涨,但整体涨幅是越来越低了。

为什么涨幅越来越低?

主要的问题是养老钱不够花,交社保的人不够多。

社保现收现用下,很多省份的养老金都是亏空的,钱不够花。

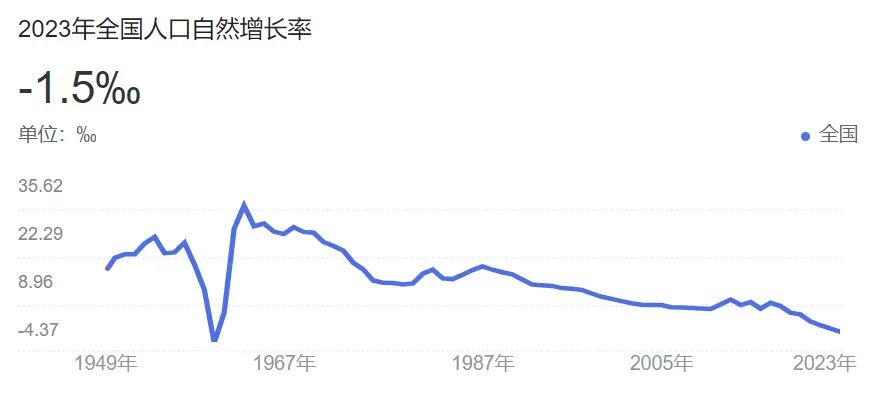

而全国人口自然增长率,已经是负的了。

说一个更加直观的数据,从2000年到2022年,老年人的抚养比从10%升到21.8%。

什么意思呢?

2000年,10个年轻人养1位退休老人。

2022年,差不多5个年轻人养1位退休老人。

等我们退休呢?

随着老龄化加剧,新生儿人口变少,能有1个年轻人交社保养1位退休老人都可能是奢望。

03

虽然养老金连连涨,但未来不够花的趋势很明显。

国家也在采取措施,比如个人养老金制度、养老金全国统筹、延迟退休...

但对我们来说,将来还是要面对养老金不够养老的问题。

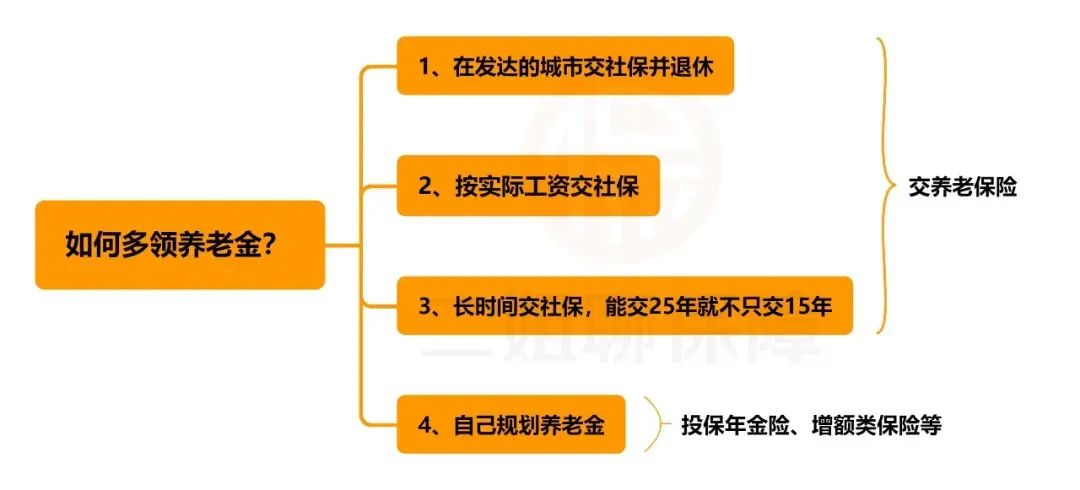

自己要如何规划呢?

首先,上班的朋友,建议依法缴纳社保。

公司给交大头不说,也是最基础的保障。

2、做好自己的养老规划,多领一份或多份养老金。

今天二师姐分享两个,给自己多存养老金的方法。

一个是每月领定额的养老金,一个是养老金每5年涨一次。

方案一:每月多领6000+养老金。

比如30岁老王,每年存6万,坚持存10年。

60岁开始,每月可以领6365元养老金,加上他的社保养老金,退休后月入过万轻轻松松。

一年下来就能领7万多养老金,不到八年,也就是他67岁的时候,就能拿回自己当初存的60万。

之后他每多活一个月,就多领6365元养老金,活多久就领多久,哪怕活到一百多岁也有得领。

二师姐之前仔细对比了10个热门的养老金领取方案,发现这款产品是领钱最多的,甚至比有的方案每月多领一倍养老金。

这款产品是鑫禧年年尊享版(计划一),还有两个亮点:

亮点一:现金价值可以持续到104岁。

亮点二:88岁时能额外领74880元祝寿金。

有这些亮点加持,鑫禧年年尊享版(计划一)收益高的离谱。

比如活到88岁,累计领到手近229万养老金+祝寿金,账户里还有246872元现金价值随时待命。

这个时候复利收益率高达3.63%,折算成单利收益率10.88%。

方案二:养老金每5年一涨,每次涨幅20%。

比如30岁老王,趸交100万。

假如第20年开始领养老金,50岁开始,就能提前退休领养老金。

第一个5年,每年领3.5万养老金。

之后每5年上涨一次,在首次的基础上上涨20%,也就是每过5年,每年能多拿7000元。

这个方案之前分享过,详细地可以看这篇:养老金5年一涨,每次涨幅20%。

04

除了这两个方案,还可以用增额寿规划可以自己决定什么时候退休,每年领多少退休金的方案。

也可以用快返年金,规划存进去的养老钱一直在,纯吃收益养老的方案。

如果想买养老年金时,认准官方投保入口。点这里,进入养老年金官方投保页面>>