前段时间,我妈一直在愁找工作的事情。

她今年正好50岁,到法定退休年龄,原来工厂的劳动合约也自然终止。

但是她的社保养老金还不够,无法正常办理退休领养老金,她就很担心,领不上养老金。

这正好就触及到咱的专业,我告诉她完全不用担心,还有补救的办法。

我发现,实际来找我们咨询问题的朋友中,有很多都是像这种情况,临近退休,结果发现社保养老金没还交满15年,不能在常规年龄领退休金。

今天这篇文章就来给大家分享一下,具体解决方法,以及我们如何才能领更多养老金。

大家在购买养老年金时,请认准我们官方的投保入口。点击这里,即可进入养老年金官方投保预约页面>>

有关社保退休金,各个地方政策有所不同。

我这两天,咨询了以下几个热门城市——北京、上海、广州、成都、杭州、天津等地的热线。

大部分对于以上社保养老金没交满15年,解决办法都是类似的。

就是要按照,交社保的期限区分。因为社保法是在2011年7月1日实施的,由此会按此为界限。

2011年7月1日之前交过社保养老金,补交的规则更宽松。

若社保交了10年以上,那么就逐年交费,至交满15年即可领取;

若社保交费年限,不足10年,会按照先延后补的规则。先交5年,5年之后还没有交够,可以申请一次性补交养老金。

比如说,王叔叔今年60岁,在2010年参保社保,累计缴费8年。

因为是11年前参保的,他可以先延长缴费5年至2029年,到2029年一次性补缴至满15年后办理退休手续并领取养老金。

如果说是2011年7月1日之后才交的养老金,那么养老金差多少年就得踏踏实实地交多少年。

比方说已经交满9年了,差6年就得延续再交6年。

这样的话,若临近退休,交费年限在5年以下的,会比较亏,要延长10年以上,才能领上养老金。

那这种情况下,我们其实更建议,把职工养老转为城乡居民养老,这样的好处是,可以一次补交。只是呢,待遇上,居民养老会比职工养老差一些。

以上就是临近退休,没交满15年的补救办法。一般来说,只要超过6年以上,还是建议继续交。

针对不同区域,补交规则会稍有不同。这个具体大家也可以再打当地区号+12333咨询下。

此外,也必须和大家强调下,养老金只交满15年,其实退休金也不太够,完全达不到退休前的生活水平。

咱们可以拉出养老金计算公式,实际计算下。不以极端的临近退休情况,以30岁左右打工人为例子。

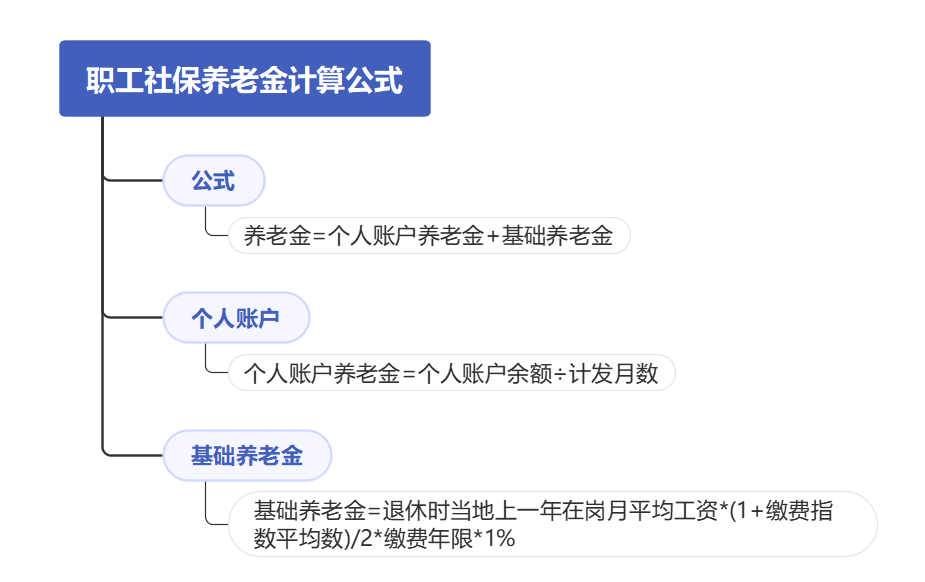

社保养老金计算公式和大家介绍过挺多次了,就按照这个计算。分为个人账户和统筹养老金。

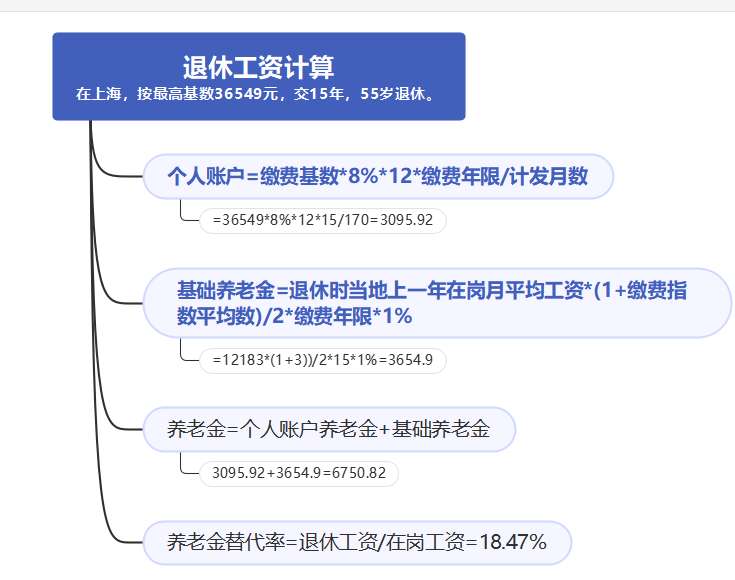

因为咱在上海打工,就以上海为例。就按照最低基数交,交15年后,可以领多少钱。

2023年,上海社保最低缴费基数为7310元。

个人账户,每个月交8%,也就是585元。

企业承担16%,每个月大概是1170元。

按照这个成本,交15年,60岁退休,退休金个人账户总共交了10.5万,我们再除去计发月数139。

每个月,能从个人账户里拿到757元。

这里和大家简单解释下。一般养老金个人账户是要算利息的,今年的利息是3%左右。

但我没有计算利息,主要是,上海养老金基数每年也是会上涨的。这个涨幅一般会超过3%,由此很难计算。

所以咱直接就按照基数不会上涨,其他基数也不变的情况下来估算。

接着呢再来看下统筹账户部分。

列入计算公式,计算出每个月可以领1462元;

两个账户加起来,就是每个月2219元的水平。

衡量养老金领取水平,有个养老金替代率。我们计算下,退休前工资7千,退休后领取2千多。

替代率其实只有30.3%。这水平相当惨淡,退休后完全不够用啊。

就是说对于工资8千左右的打工人,连续交社保15年,退休后,领的养老金也不过2千左右。

要注意,这还是上海的情况。上海的缴费基数和平均工资基本就是国内最高的,对于很多小城市,平均工资低,那么养老金领取数据会更为惨淡。

那么若按照最高基数交费,替代率如何,情况会好一些嘛。

假设小李同学,在岗工资是3.6万,就是上海最高社保缴费基数。那么交15年,退休后,她领取养老金的情况可见下图。

这替代率着实是不够。

有关这个数据,我以前也和大家同步过,就是工资越高,养老金问题越严峻。收入越高,养老问题越严峻!

比方说月工资十万,那实际上,也只能按最高基数3.6万交。算下来,替代率甚至不足10%,更不好看。

由此呢我们一直和大家强调,社保养老金只交15年,等退休后,无法维系之前的生活水平。

那咋样可以领更高的养老金呢?

我们养老体系,分三条腿走路嘛。

包括第一、二、三支柱。分别社保养老金、企业年金和我们自己交的养老金。

由此我总结一下,三种不同方式咋样能领更多的养老金。

&社保养老金

社保养老金是我们养老体系的基础,分为职工养老保险和城乡居民养老。

其中职工养老保险涉及要点较多,需要重点讲下。

想知道,怎样能领更多社保养老金,就得根据它的计算公式反推。

前面和大家提到的,社保养老金分两个账户——个人账户和基础养老金。

个人账户就是我们每个月交的钱,按照一定利息,到时候退休后按月发放。这部分没办法提升,就是多缴多得。

基础养老金就是统筹部分,涉及的计算公式比较复杂,需要结合退休时当地的平均工资、我们工作以来平均工资和交养老金的年限来判断。

我举个例子。

比方说,28岁小张,收入和当地平均工资相同。

未来同时按照1.5%的比例持续增长。

对比后我们会发现,当地平均工资越高、缴费年交越久,领得养老金也就越多。

由此,忽略其他不可控的因素,我们想领更多的养老金,要留意两个关键点。

其一、想办法在平均工资高的城市退休;

其二,交养老金时间尽量久一些。

当然,若是灵活就业人群,并不建议以最高基数交,不然成本付出过多,并不划算。

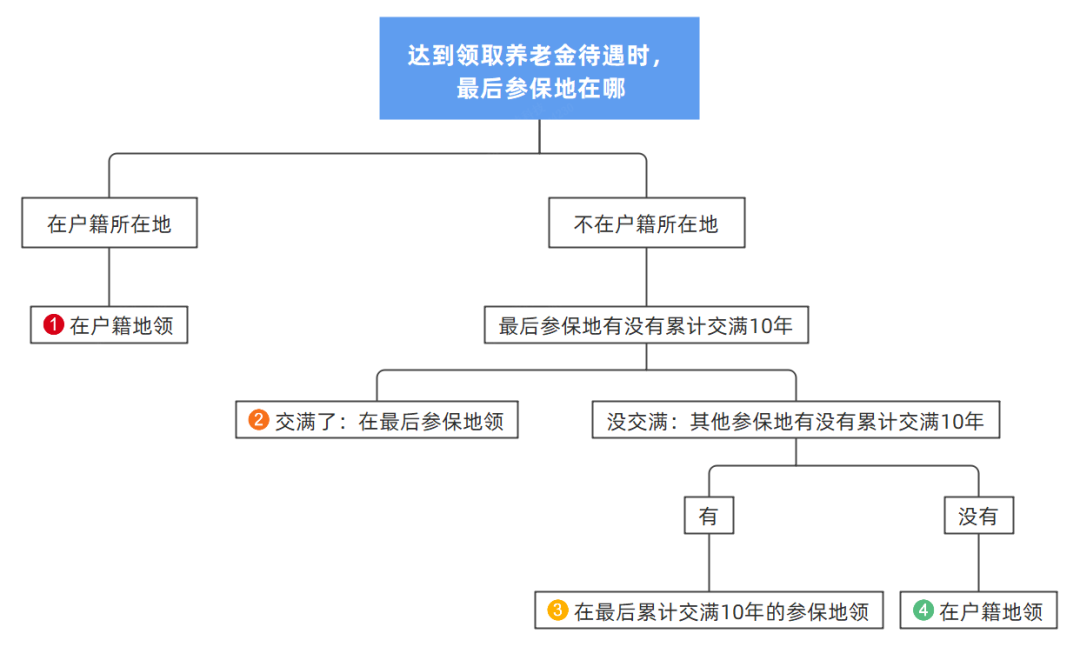

对于在外地打工,不清楚退休后,是按照哪个城市计算养老金的,可以参考下这个图。

如果最后参保地是大城市,而且交满10年以上,就能领到大城市养老金待遇。

一定要留意退休所在地。若没安排好,在大城市打工,按老家平均工资退休,可亏死了。

接着说第二种,个人养老金。

&个人养老金

个人养老金每年只能交1.2万,我称之为养老金的补偿。对于高收入人群,可以考虑交一些用来抵税。

只是呢,个人养老金有多个选择方式,包括养老储蓄、养老基金、养老理财,和保险产品。

这里面我比较建议大家选择养老储蓄和养老基金。

养老储蓄会比普通的定存,收益高一些,再结合个人养老抵税效果,收益还不错。

但我最喜欢的还是养老保险,既能满足安全性,也能保证还不错的利率。

对于纳税超过10%以上的,可以考虑买一些个人养老金。但它存在的缺陷是,存在限额,每年只能交1.2万;同时,领取年龄,也要根据法定退休时间。就是说可能会受到延迟退休的影响。

接下来咱们再来说下,最后一种商业养老金。

&商业养老金

商业养老金是我们可选方式里,自主性最高的。

也正是因自主性高,就会导致我们实际领取的金额差别非常大,很考验我们的眼光。

由此,我们买商业养老金,想要领更多,一定要挑对产品。

比如说,同样按照3.0%预定利率设计的养老金,领取金额,可谓是天差地别。

同样是30岁小哥哥,总保费50万。

我们选择A产品,60岁时,每年可以领7.5万;若B产品,同样年龄,同样条件,每年只能领4.35万。

领到85岁,总共差了60多万。要知道,本金也就才50万啊。由此挑选商业养老金,想领得更多,就是要选对产品。

当然商业养老金也并不单纯只看领取,也要结合现金价值和身故赔付。毕竟商业养老金是所交的钱,只属于我们自己。

由此我们可以根据自己需求,灵活判定,自己更适合哪种类型的养老金。

关于养老,我们一直都说越早准备越能掌握主动权,所花成本也越小。

只是生活中需要用钱的地方比较多,可能会影响为养老储备。

今天分享给大家的办法,其实更偏向于后悔药。

就算是咱们50岁时才意识到养老问题,固然也还有解决方案。

所以,只要是意识到养老问题,就为迟不晚!

当然,理想情况是,30岁就为养老准备,必然是更充分,子弹更多。

对于咱们这代打工人,未来养老有多严峻,真不用多说。

如果想买养老年金,认准官方投保入口。点这里,进入养老年金官方投保页面>>