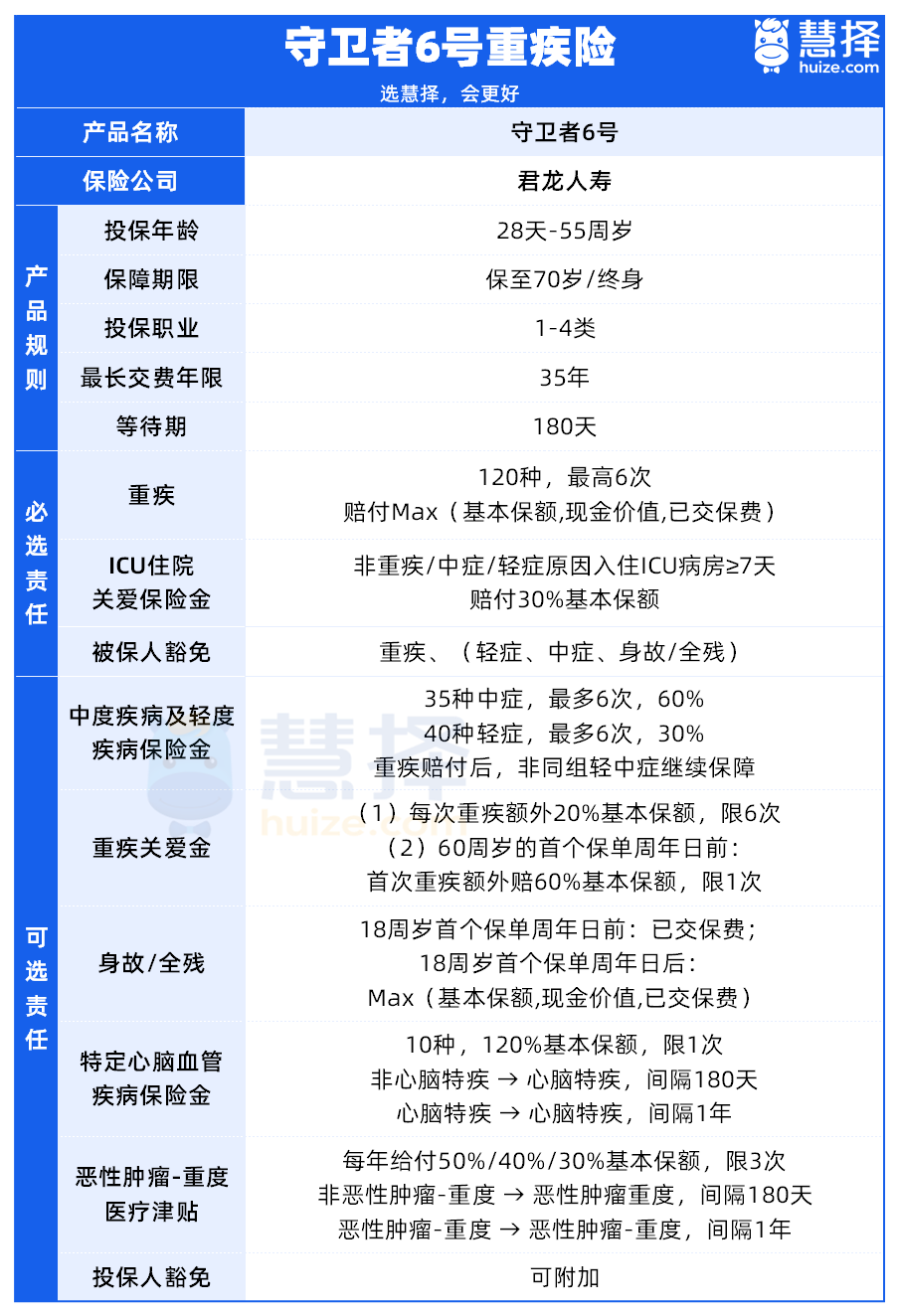

守卫者6号重疾险,这款产品在保险市场上备受瞩目。

最大亮点在于,重疾保障可以多达六次赔付,而价格却与市面上常见的单次赔付重疾险相差无几,性价比非常高。

很多朋友问守卫者6号重疾险的可选责任多达六项,怎么买才不错呢?

今天小马老师就来讲讲这事。

大家在购买守卫者6号时,请认准我们官方的投保入口。点击这里,即可进入守卫者6号官方投保预约页面>>

守卫者6号怎么买?

守卫者6号重疾险有6个可选责任,具体看下图:

有时候选择多了也是一种烦恼,那么守卫者6号怎么买呢?

先一个个来看可选责任到底保什么:

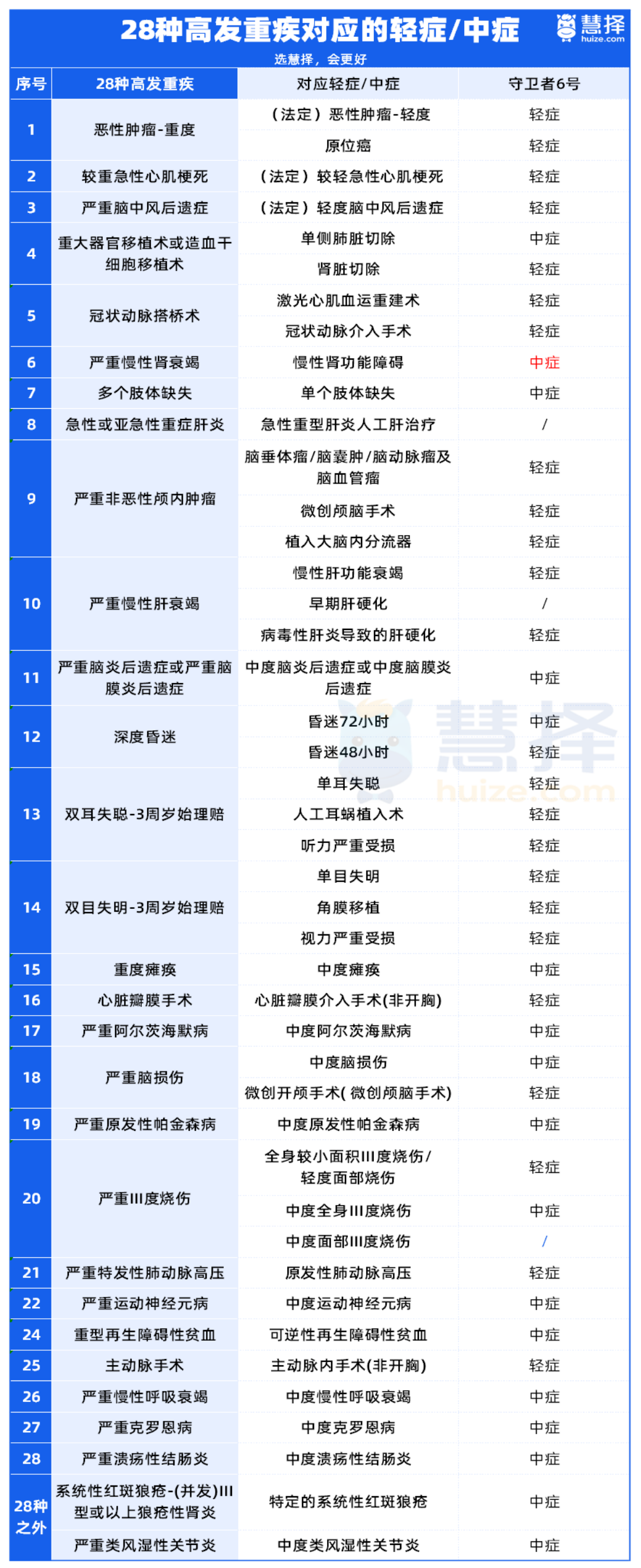

1.轻症/中症保障

在大多数重疾险中,轻症和中症保障通常是默认包含的,但守卫者6号则将其作为可选保障。

中症保障覆盖了35种疾病,最多可以赔付六次,每次赔付比例为保额的60%。

轻症保障则涵盖了40种疾病,同样最多可以赔付六次,每次赔付比例为保额的30%。

值得注意的是,即使在重疾赔付之后,如果再发生非同组的轻症或中症,守卫者6号重疾险依然会提供赔付。

这意味着,在重疾确诊后的90天起,如果再次出现非同组的轻症或中症,仍然可以获得额外的赔付。

此外,守卫者6号在高发轻中症的覆盖面上也做得相当全面。

如果希望获得更全面的保障,小马老师建议考虑附加轻中症保障。

2.重疾关爱金

简单来说,可以理解为增加重疾保额。

守卫者6号的重疾关爱金有点特殊,它只针对重疾,可以增加多次重疾保额。

这项保障具体包括两个方面:

每次确诊重疾时,除了基本保额外,还能额外获得20%的保额赔付,最多六次。

在60周岁的首个保单周年日前首次确诊重疾,除了上述的额外20%保额赔付外,还能再获得60%的基本保额赔付,这相当于首次重疾的总赔付比例能达到80%。

这种设计意味着,在人生的黄金时期,即60岁之前,如果不幸确诊重疾,守卫者6号能够提供更为充足的经济支持。

这样的叠加赔付机制,无疑为被保险人提供了更全面的保障。

3.恶性肿瘤-重度医疗津贴

如果首次确诊为癌症(恶性肿瘤-重度),在一年后仍在接受治疗,将提供50%的基本保额作为津贴。

这项津贴的给付次数最多为三次,每次给付之间需间隔一年。

在首次给付后,后续的两次分别会提供40%和30%的基本保额。

这样的设计意味着,与那些每年仅赔付40%保额的产品相比,守卫者6号能够更早地为被保险人提供更高的经济支持,增强了其实用性。

此外,如果首次确诊的重疾不是癌症(恶性肿瘤-重度),但在180天后又确诊为癌症(恶性肿瘤-重度),守卫者6号同样会提供50%的基本保额作为津贴。

津贴的给付次数和比例与上述相同,最多三次,每次间隔180天。

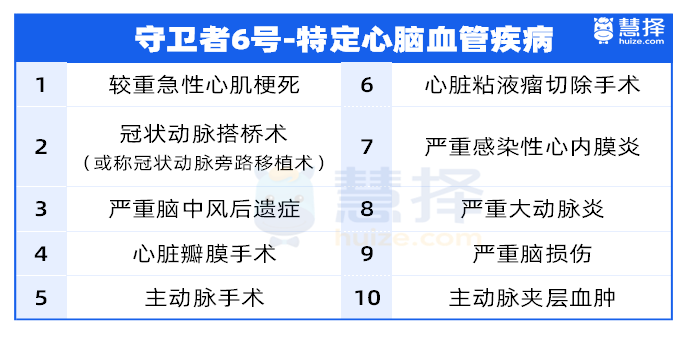

4.特定心脑血管疾病额外赔

一旦确诊患有10种特定心脑血管疾病,并且满足赔付条件,这款产品将提供120%的基本保额作为额外赔付。

值得注意的是,对于同一种心脑血管疾病,赔付的间隔期为一年;而对于不同的心脑血管疾病,间隔期则为180天。

这10种疾病包括了常见的严重心脏病和脑中风等,具体列表看下图:

对于经常需要熬夜、久坐或工作较为劳累的男性来说,附加这项心脑血管疾病保障是非常有必要的。

5.身故/全残保险金

守卫者6号重疾险提供了身故或全残保障,一旦身故或全残,可以赔付保额。

选择是否附加这项保障,需要根据个人的实际需求和经济预算来决定。

对于那些希望为自己或家人提供更全面保障的人来说,这可能是一个不错的选择。

特别是对于那些选择终身保障的人来说,附加身故/全残保险金意味着无论何时,只要在保险期限内发生身故或全残,都能获得赔付。

但同时,这也意味着保费会相对较高。

6.投保人豁免

父母给孩子投保,别忘了加上投保人豁免。

万一投保人不幸身故、全残或患上重疾、中症、轻症,孩子的保险费不用交了,保障依然继续。

守卫者6号投保建议

看完守卫者6号重疾险可选保障的分析,相信大家对守卫者6号怎么买也有一定的理解了。

那么守卫者6号怎么买呢?小马老师推荐几套方案,大家可以根据自身需求和预算来选。

1、基础版

如果预算有限,可以选择基础版。

包括了六次重疾赔付和ICU住院津贴,重点保障那些花费高、危害大的重疾,确保在关键时刻有足够的保障。

2、升级版

如果预算允许,可以考虑升级版。

在基础保障的基础上,加上轻中症保障和重疾关爱金。

这样,轻中症也能获得赔付,同时提高了重疾的赔付额度,性价比相当高。

3、进阶版

对于预算充足的朋友,进阶版是一个很好的选择。

在升级版的基础上,你可以选择附加癌症二次赔或心脑血管二次赔,并考虑加上身故保障。

这样的组合提供了非常全面的保障。

需要提醒大家的是,守卫者6号重疾险在投保时会考虑年龄、职业和健康状况等因素。

例如,甲状腺结节、乳腺结节、高血压等健康问题可能会影响到投保的结果。