父母这个年龄买商业养老年金,会不会不划算?

养老本投入进去了,到时候急用钱会不会不方便?

二师姐盘点了市面上的几十款传统型年金险和新型快返年金,规划了三个非常适合父母的养老年金方案。

不仅领钱快,领钱多,还不动用养老本。

1、养老本在增值,还能年年有养老金拿。

2、养老本不动,每年还能多领养老金。

3、今年交钱,明年领养老金,几乎不动用养老本。

大家在购买年金险时,请认准我们官方的投保入口。点击这里,即可进入年金险官方投保预约页面>>

01

方案一:养老本在增值,还能年年有养老金拿。

这是参考了小助理给爸妈规划的养老金方案,用新型快返年金拿养老金。

目前收益不错的新型快返年金主要有三款:快享福、邮爱一生和八达岭赤兔版2024。

邮爱一生领取时间是固定的,第5年就开始领钱。

适合手头宽裕的父母,一次性、3年或5年就把钱交完更划算。

领取时间上快享福和八达岭赤兔版2024更友好,比如快享福,可以选择10年后、60岁或70岁开始领钱。

快享福和八达岭赤兔版2024,二师姐更推荐快享福。

快享福现金价值超过已交保费的时间非常快,而且长期大于已交保费,身故金也非常高。

比如50岁女性,每年交4万,交10年。

快享福选择10年后,也就是61岁开始领钱,每年领12288元养老金。

八达岭赤兔版2024选择第10年,60岁开始领钱,每年可以领13520元养老金。

这两个方案,都是终身领取,终身有现金价值。

快享福除了每年领的养老金少些,这三处更有优势:

优势一:现金价值价值超已交保费的时间快。

快享福第9年,现金价值就超过已交保费了。

八达岭赤兔版2024需要14年,现金价值才能超过已交保费。

优势二:领养老金后,现金价值始终大于已交保费40万。

首先快享福的现金价值,始终大于八达岭赤兔版2024。

其次八达岭赤兔版2024有很长一段时间小于已交保费,而领养老金后,快享福的现金价值就始终大于已交保费40万。

优势三:身故金高。

如果不退保拿现金价值,坚持每年领养老金,身故后会留给家人一笔身故金。

快享福的现金价值不仅一直比八达岭赤兔版2024高,终身都不低于已交保费。

假如领到95岁身故,累计领了430080元养老金,还留422240元身故金给家人,都超过总投入保费40万。

快享福才是真正的养老本在增值,年年还能拿养老金。

02

方案二:养老本不动,每年还能多领养老金。

第一个方案,用快享福领养老金的优势是现金价值和身故金高,每年领的养老金不算多。

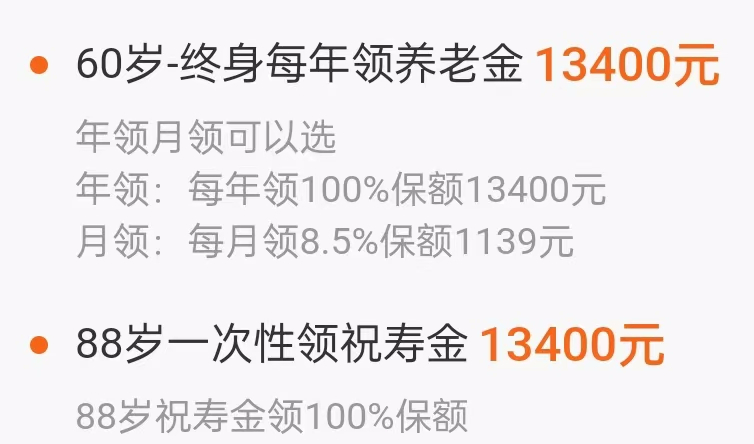

这个方案用鑫禧年年尊享版(计划二)领养老金有三大优势:

优势一:每年领的养老金多。

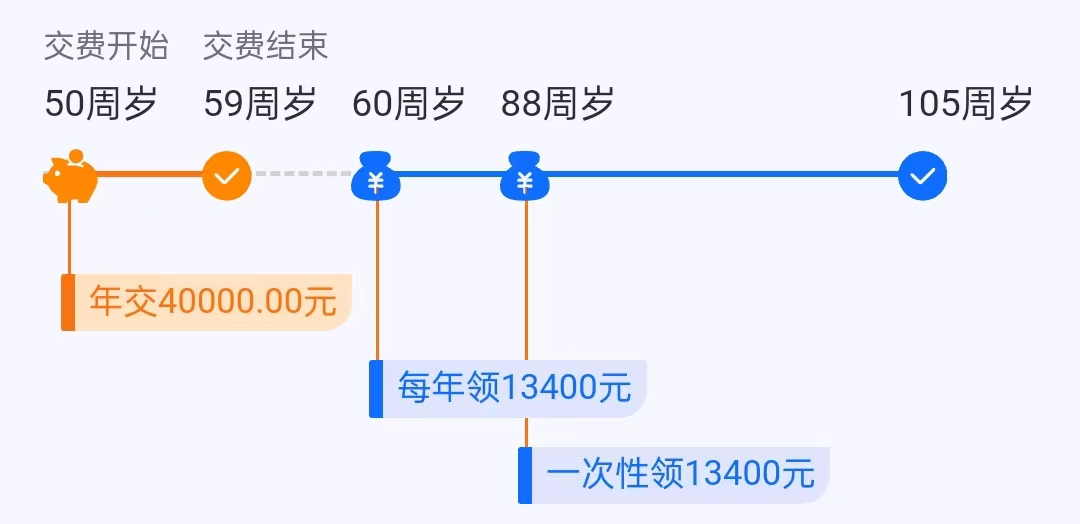

同样是50岁女性,每年交4万,交10年,60岁开始领钱。

鑫禧年年尊享版(计划二)每年可以领13400元,比快享福每年多领一千多块钱。

优势二:可以选择按年领,也可以选择按月领。

如果选择月领,每月可以领1139元,一年就是13668元。

快享福只支持年领,这么一来,鑫禧年年尊享版(计划二)就更划算了。

为啥月领,比年领的更多呢?

年领,是领100%基本保额。

月领的话,是领8.5%基本保额,一年下来就能领到102%基本保额。

月领的更多,一个主要原因是:

按年领,保险公司需要把一整年的钱,一次性打给你。

而按月领的话,是分12个月,每月发一笔给你。

保险公司资金压力小,还能拿剩下11个月的钱继续投资赚收益,就多给你一些钱。

优势三:88岁还能额领祝寿金。

鑫禧年年尊享版(计划二)不仅每年领的养老金更多,如果活到88岁还能额外领13400祝寿金。

比如88岁时,不仅能领13400元养老金,还能再领13400元祝寿金。

鑫禧年年尊享版(计划二)不仅领的养老金多,现金价值还长期大于已交保费40万。

也相当于养老本不动,纯吃收益养老。

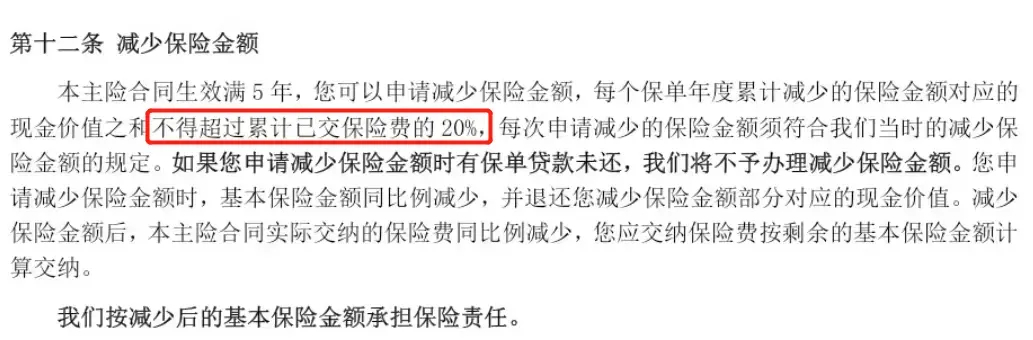

鑫禧年年尊享版还有一个亮点:有点类似增额寿,可以减保。

和很多增额寿一样,保单生效满5年可减保,有20%的限制。

但减保是写进合同的,安全有保障。

03

方案三:今年交钱,明年领养老金,几乎不动用养老本。

目前今年交,明年领的产品,主要有鑫享久久和吉享福。

比较适合满55岁的女性,满60岁的男性投保,今年交,第二年就能领钱。

如果你选择的3年或5年交,交费期还没结束,也是第2年就开始领钱。

二师姐测算后发现,55岁左右投保鑫享久久,比吉享福划算

同样是55岁女性,趸交100万。

鑫享久久和吉享福,都是56岁就开始领钱。

吉享福每年领26000元,终身领取,终身有现金价值。

鑫享久久每年领26400元,每年能多领400元。

鑫享久久不仅领的养老金多,还可以额外领两笔祝寿金。

第一笔,是活到85岁的时候,领26400元祝寿金。

第二笔,如果活到99岁,一次性返还已交保费100万,也相当于满期金了。

比如85岁时,领完26400元养老金,还能额外领26400元祝寿金,累计到手81.84万养老金+祝寿金,快超过已交保费了。

同时账户里还有962210元现金价值。

现金价值可以部分减保,也可以放着不动,到时候退保全部取出来。

这样的话,等于存的养老本还在,一辈子领的养老金都是收益。

想减保领一部分现金价值出来,也方便。

减保写进合同,保单生效满5年就可以减保,每年最多能减保领出累计已交保费的20%。

比如总投入100万,每年最多能减保拿出20万。

鑫享久久的投保门槛,对父母也友好。

7天-80周岁都能买,而且0健康告知。

不想动用养老本,还想今年交,明年就领养老金的,可以首先考虑鑫享久久。

04

用快享福存钱和养老,保险公司帮你保管着养老本,每年给你发的养老金是收益。

今天的这三个方案,第一个养老本不减反增,第二和第三个方案养老本也几乎都在。

都相当于纯吃收益就能养老,省心又省钱。

这样既能存下钱,还有源源不断地养老金,一举两得。

养老本拿出来也很方便,减保领一部分出来,或者随时退保全部拿出来。

想要规划养老的朋友,这三个方案可以参考一下。