保险利率调整,现在买保险划算吗?怎么买?

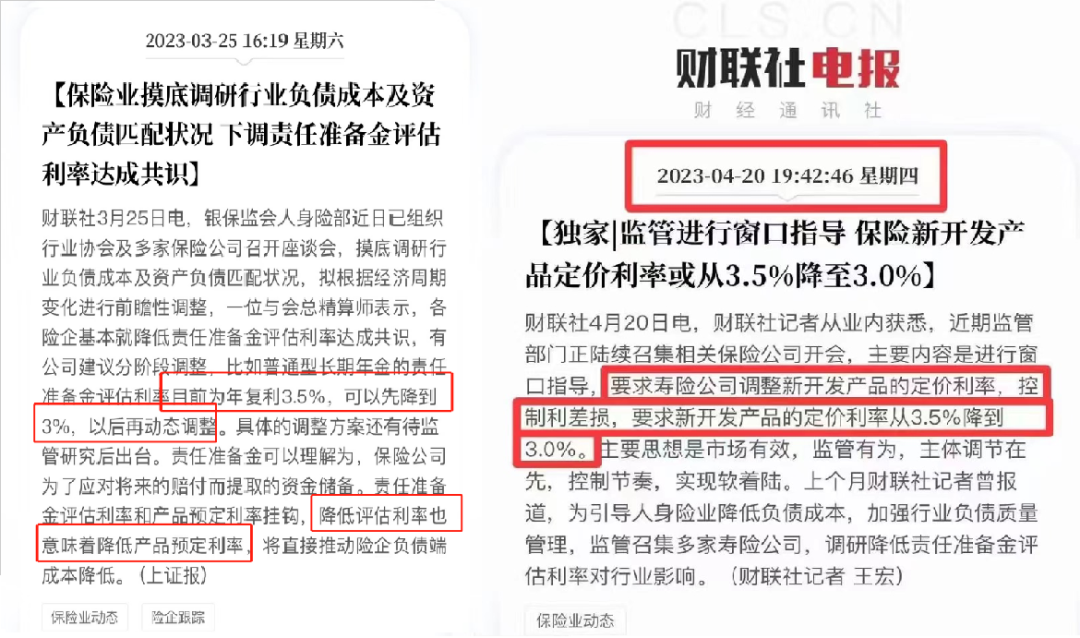

3月25日左右,监管找了一波保险公司开座谈会,透露出有将利率从3.5%降到3%的可能。4月20日,又传出监管要求寿险公司调整新产品定价利率的消息,要求新品定价利率从3.5%降到3.0%。

为何预定利率的调整来势汹汹?对于客户来说这将产生什么样的影响?很多人以为,调整利率、下架高性价比产品,对保险公司来说是一件坏事儿,以后的产品就没现在的好了。因为不管是否调整,保险的本质和功用没有发生变化,客户的需求也一直存在:想要预防大病带来的经济损失,还是会选择重疾险;想要获得稳定的养老现金流,未来的养老年金险依旧可以满足。打个不恰当的比方,一条街上有好几家水果店,同样的水果你卖5块,别人卖4块,少了竞争力,大家都不来买了。为了抢占市场,你不得不降价到3块。消费者开开心心买到了高性价比的水果,但自己却没怎么赚到钱,长此以往将很难持续经营。很多保险公司,这几年就是过的这种苦的日子,已经被卷得不行了,也期望解脱这样的局面。贷款利率在不断走低,银行存款、国债也断断续续降息了好几年,现在大行大额存单也就3%左右。近期多地的中小银行存款也开启了降息,定期存款利率跟大行很接近了。随着经济增速的放缓,未来利率还有可能下降并稳定在一个比较低的水平。对保险公司来说,每卖出一份保单,比如养老年金险,未来就多了一份给付的责任,而且是写在合同里的。目前的利率还挺高,确定要给的钱不少。但他们的投资收益率受到行情影响也在降低,负债端压力巨大。根据原银保监会发布的保险业资金运用数据,2022年4季度的财务收益率年化率仅3.76%,第2、3季度值分别为3.66%、3.47%。

保单给付压力大,投资端收益率走低,这就很容易出现类似90年代的利差损风险。

如果再这样下去,一方面容易引发保险公司的经营风险,对保单的给付产生影响,严重的可能还要监管介入;另一方面,也不排除部分公司的投资端会做得更激进。监管:保险公司能长期健康经营,规避了潜在风险,整个行业发展更稳定。消费者:虽说保单安全性系数一直都很高,但保险公司发展更稳健,也可以省掉一些不必要的担忧。只是世上没有十全十美的事情,每次变革都会产生阵痛。换取这样局面的直接影响就是,后面配置保险的客户,要牺牲一些个人利益,买到的产品性价比可能不如现在,尤其是储蓄险和重疾险这类长期人身险。

对于储蓄险,比如增终身寿险、年金险等,预定利率可以简单理解为预期的收益率。就像我们之前介绍的一些增额终身寿险,预定利率3.5%,实际IRR基本不会超过3.5%,3.48%左右就相当高了。所以,预定利率一旦降低,意味着储蓄险的实际收益也会下降一个level。根据专业老师的预估,在其他条件完全不变的前提下,配置增额终身寿险,30岁年交10万,交10年,下调预定利率后,现金价值的预估差距是这样的:

第20年,差值可能达到38万;

第30年,差值可能达到54万;

第50年,差值可能达到108万。

来源:齐欣自制

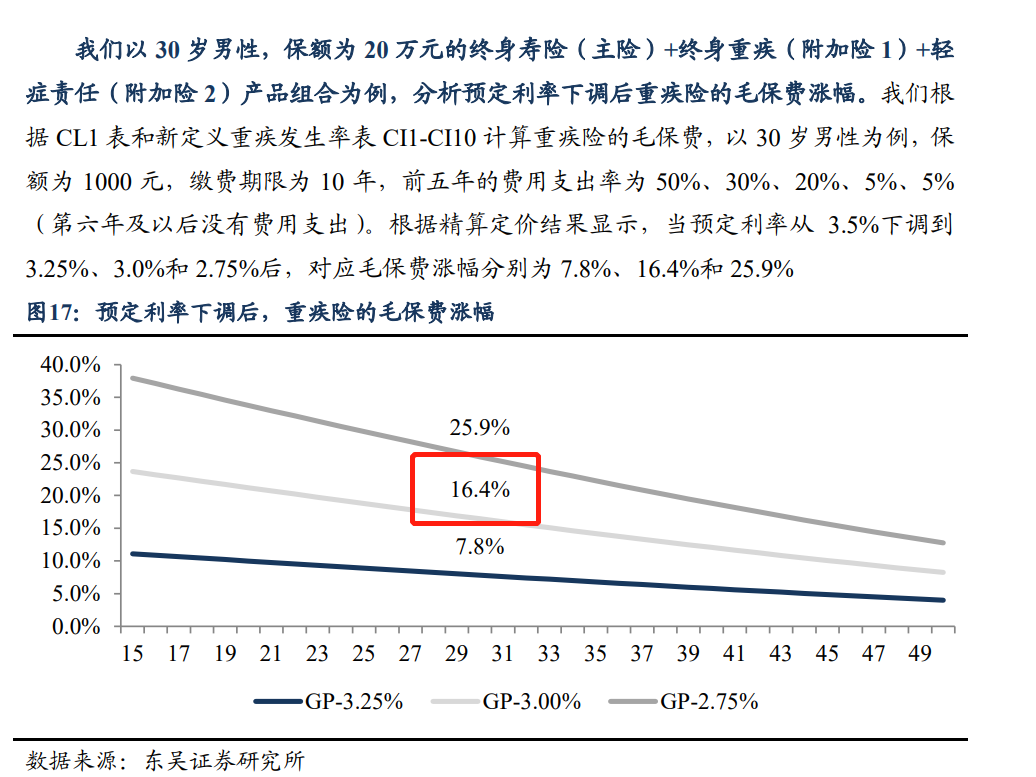

终身养老金的话,交费10年,60岁开始领钱:预定利率3.5%时,假设每年能领10万年金的话,当预定利率降低到3%时,预估领取金额会下降15%左右,也就是每年只领8.5万左右,降幅较为明显。当然了,这是在其他条件完全一致的条件下做的预估,保险公司在设计产品时还要考虑风险、利润等因素,具体产品如何还是以实际产品为准。很多人以为就是储蓄险受影响,实则是全部的人身险都在此范围内,主要是长期的险种。比如长期重疾险、定期寿险等,也会受到不同程度的影响,可能会涨价,或者价格维持现有水平但保障力度会弱一些。为啥呢?预定利率,本质是金钱时间价值的衡量,它越低金钱的时间价值就越低。打个比方,追一部20个小时的剧,2倍速看10个小时就能看完,下降到1倍速就要20小时。这个播放速度就类似于预定利率,产品的费率就是我们需要花费的总时间,预定利率降低了,产品费率就会升高。根据东吴证券研究所的预估,若预定利率下调到3%,重疾险的毛保费可能上涨16.4%。

保险行业有过几次变革,比如4.025%定价年金险的下架,又比如重疾新规出台,都是极为轰动的事件。而这次涉及的险种更广,直接变动的还是预定利率,上一次预定利率的调整还是2013年,可以说是10年一遇。可预见的是,这一次的变革影响面应该会比之前的更宽、更深远。对于客户来说,如果有配置保险的需求,那么当下就是难得的窗口期,因为买到手的保单是不会受影响的。现在各家保险公司都在积极行动中,3.5%定价的产品基本不再报备了,准备的都是3%左右甚至2.X%的产品。还没有配置重疾险等保障、想要提前规划中长期稳健资金/养老金/教育金,锁定当下高性价比产品的客户,建议各位可提醒其早点了解起来。一方面,保险不是买菜,需要我们花一点时间理清楚需求和基本的产品常识。另一方面,而现存的高性价比产品,也在逐步下架中,且往往较为突然。产品优势:

1、现价增长速度快,超过已交保费时间快

2、10年交IRR可达3.474% ,属于目前市场第一梯队产品

3、保全功能强,支持保单贷款、加减保,满足客户人生不同阶段需求

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

万+

万+ 年

年 家

家