66家保司理赔数据,哪家公司赔得多?

很多用户买保险时最关心理赔的问题,自己买的保险能不能赔?怎么赔?这些都是用户关心的点。

而齐叔认为解答用户关于理赔的顾虑, 理赔年报绝对能够派上用场。

理赔年报不仅可以攻破“保险这不赔,那不陪”的谣言,还可以看出保险公司的理赔水平。

每年年初,保险公司会公布前一年的理赔数据, 哪家保险公司获赔率高,赔的快,一目了然。

最近保司陆陆续续公布了2022理赔年报,今天齐叔就给大家解读已公布的66家保司理赔年报。

一起看看2022年保司都是怎么赔的,用数据解决疑问:1V1保险咨询服务- 慧择保险网 (huize.com)

1、从数据来看,保险理赔难不难?

2、数据反推行为,用户最需要的都是些什么保险?

3、附录:保险公司理赔报告原链接

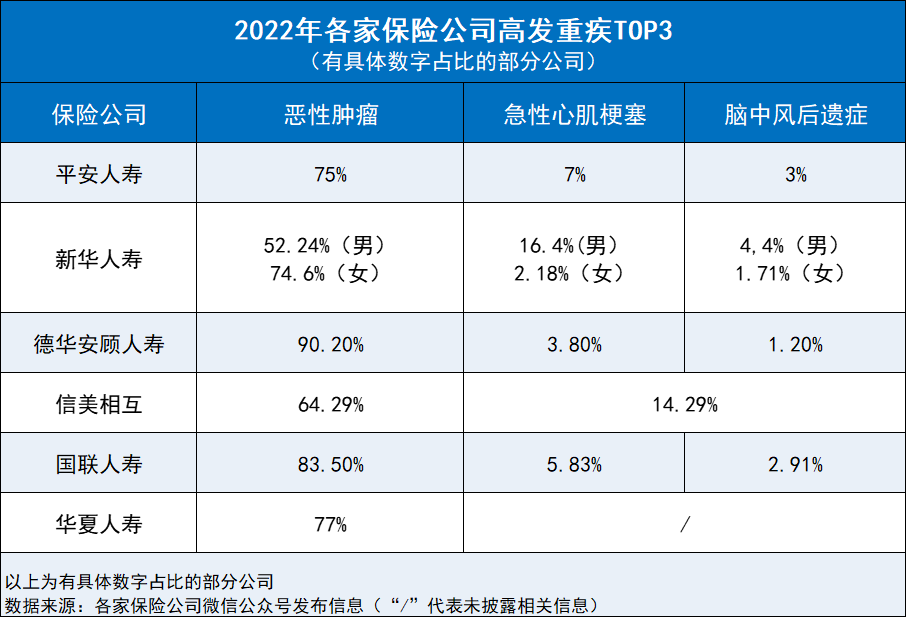

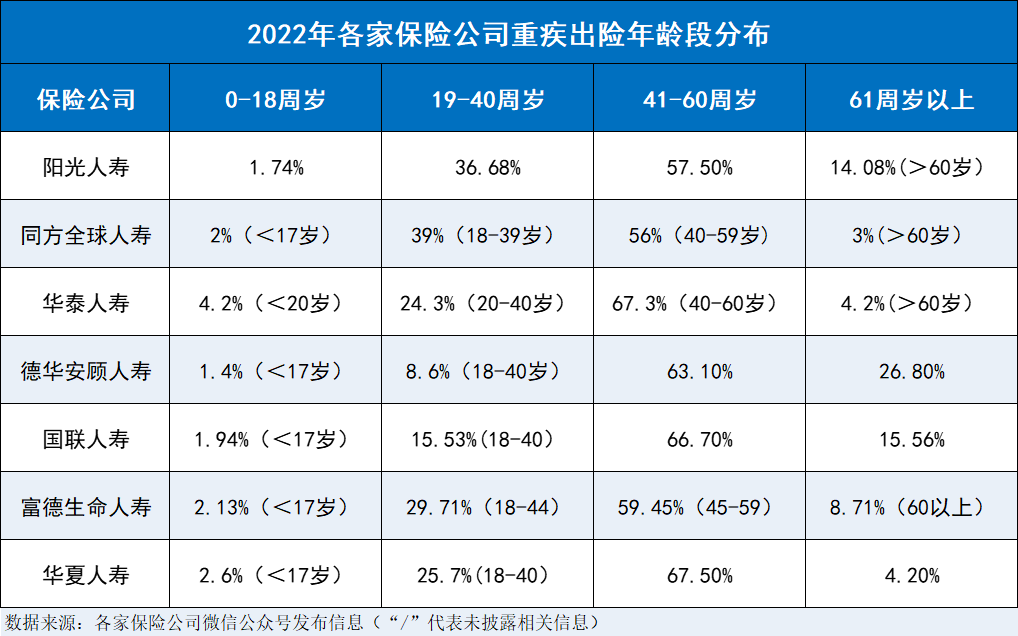

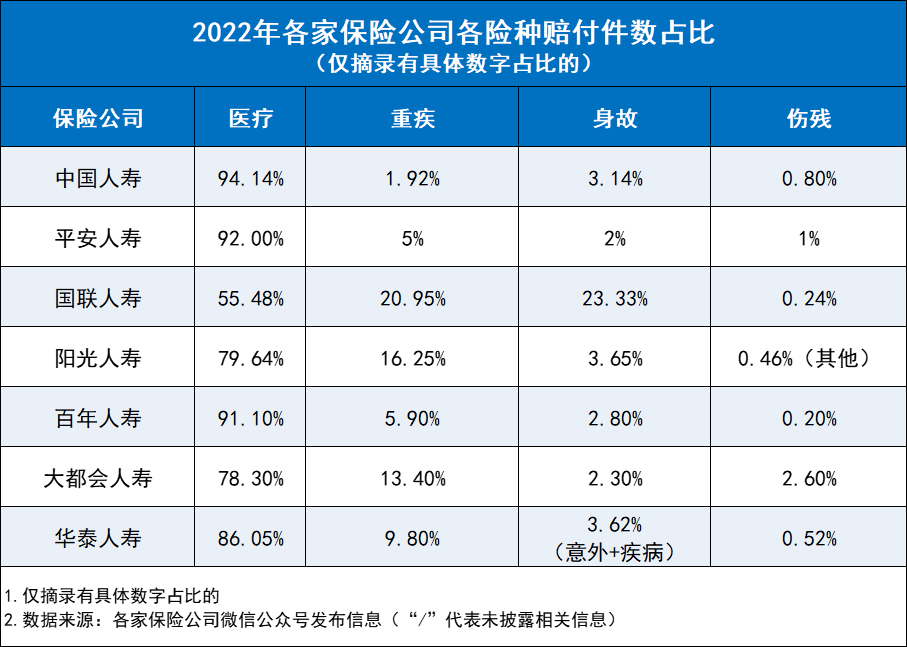

很多用户买了保险,保险公司理赔难,时间长,甚至可能拒赔,真的会这样吗?有图有真相,各家保险公司的获赔率,理赔时效够差不多。目前公布的数据,各家保司的获赔率几乎都超过95%,绝大多数的人都可以顺利理赔。信美相互虽然保费规模不算高,但获赔率高达99.16%,可以解除用户对于”小公司不好理赔“的顾虑,让产品选择回归保障本身。各家保险公司的平均理赔事件都在2天内,小额案件一般在半天内完成,最快的只要10秒,可以说相当高效了。保险公司一般都是坚持”不惜赔、不滥赔、不错赔“的原则,保险赔不赔,主要看条款,跟保司关系不大。事实上,只要符合理赔条件,快速通畅地理赔就是保司最好的名片,赔的越多,赔的越快,对提升品牌影响力越有用。如果保司恶意拒赔,很多自媒体正缺选题, 收获一片骂名,直接影响之后的业务, 得不偿失。所以对于理赔顾虑,我们可以毫不犹豫地跟客户讲,只要符合合同理赔要求,保险公司是不会故意不赔的。至于被拒赔的案件一般都是因为未如实告知、恶意骗保或者不在保险保障范围等等。重疾险一直是大家重点关注的险种,但从这66份理赔年报,重疾险保额不够的问题依然存在。重疾险是定额给付型保险,保额买多少直接影响保险金的数额。根据已公布的数据来看,大家的保额并不高。来源:中国人寿理赔年报(左)华泰人寿理赔年报(右)如图所示,大多数重疾险理赔金额都不高,中国人寿理赔年报显示大部分的赔付金额只有几万元。得了重疾,不但不能工作,没了收入,还要承担动辄几十万,甚至上百万的治疗费用。几万的保险金不管是对治疗还是修养,根本起不到什么作用。买保险就是买保额,在给用户介绍重疾险一定要注意保额,建议重疾险保额至少30万起步。一份保100种重疾产品和一份保110种重疾的产品对比,很多客户会觉得保110种的更好。虽然数字更直观,但事实是二者在理赔上不见得有啥大区别。因为银保监会统一规定的前28种重疾,就占了95%的理赔。各家保险公司重疾理赔占据榜首的仍是恶性肿瘤、急性心肌梗塞、脑中风后遗症。其中癌症在重疾中最高发,单一个病种,各家保司理赔占比都超过一半。恶性肿瘤的理赔占比在64.29%-90.2%,也就是说10个人申请理赔,可能有6-9个是癌症,依旧是高发重疾,太可怕了!其次急性心肌梗塞、脑中风后遗症理赔也不少,因此选择重疾险保障,心脑血管疾病也不可忽视。很多客户认为,只有老人才会得重疾,年轻人身强体壮,不会生病,买保险只是白花钱,真的是这样吗?重疾险的理赔年龄集中在40-60岁之间,19-40周岁出险也不容小觑。可以看到,过半的理赔人群集中在40-60岁之间,这个年纪的人正好是家庭经济支柱,上有老,下有小。另外19-40岁之间的出险率也不容小觑,再给用户配置保险时,一定要提醒重疾年轻化的问题,不要拖延投保,趁早规划好保障。完善保障以后,建议定期体检,如果生病也能在疾病早期发现,尽早治疗。很多人买保险是担心自己和家人生大病,因此重疾险的关注度很高。但人生风险不只是重疾,医药费、意外伤害、早逝等等,都需要考虑风险转移。在大多数保司公布的数据里,一般是重疾险的理赔金额占比最高,但理赔件数占比最高却不是重疾险,而是医疗险。医疗险是医保的补充,可以弥补医保不能报销的费用,相较其他险种来说,它用上的可能性更大,更实用。身故和伤残虽然比例不高,但落到家庭里就是100%的灾难,比如平安理赔件数2%是身故,这就是8.2万多个家庭的不幸。另外,男性身故要比女性多,疾病身故的占比要比意外身故多,而且差距都是2倍以上。这个数据可以印证近期重疾险投保的建议,建议投保重疾险附加身故责任,数据表明这种搭配是很需要的。举个例子:投保一份50万保额的达尔文7号附加身故责任。如果被保险人还没来得及确诊,急病去世或者是意外去世,都可以获赔50万身故保额,只能赔1次。这份重疾险,不管有没有确诊重疾,符合合同要求,生死都能赔。当然,预防早逝风险,更重要的是要配置意外险和寿险,如果因为意外身故,二者可以叠加理赔。一旦发生不幸,尤其是家庭支柱,赔付的保额也能缓解一下家庭的经济压力,一定要买。不过为了防范道德风险,10岁以下的小孩意外保额最高20万,10-18岁的最高50万,买多也没用。百万医疗险、定期寿险和意外险都不贵,一般也没有缴费压力,关键在于四大险种的搭配完善保障,为用户和家庭保驾护航。

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!