没生病=重疾险白买?重疾险有什么用?怎么买?

在推广重疾险的时候,很多合作伙伴都被客户问到一个问题:要是一辈子不生病,重疾险是不是白买了?

要回答这个问题,要先和客户介绍一下三种重疾险的特点:1V1保险咨询服务- 慧择保险网 (huize.com)

1、不带身故责任的消费型重疾险

1V1保险咨询服务- 慧择保险网 (huize.com)

这类重疾险只保障疾病。如果生大病,符合合同条件,就可以理赔保险金。

要是没生病,已交保费不会返还,相当于是消费了。

不带身故的重疾险,价格便宜,适合预算不足,优先买高保额。

2、带身故责任的重疾险

1V1保险咨询服务- 慧择保险网 (huize.com)

这其实是一种买法,以前很多产品是自带身故责任,现在很多重疾险可以自由附加身故责任。

附加后既有重疾保障,也有身故保障。

如果生大病,符合合同约定,可以理赔重疾保险金;

如果没生病,保障期限内身故,家人也可以拿到一笔身故保险金。

保生又保死,如果保障终身,保险金是一定可以理赔的,所以有些从业人员把这种重疾叫做储蓄型重疾险。

当然,一定会赔,保费也会高一些。

3、返还型重疾险

1V1保险咨询服务- 慧择保险网 (huize.com)

传统意义上的返还型重疾险,其实是一个重疾险产品附加一个两全险,保险期满后生存,可以返还保费,如果保险期内身故,可以赔付保额。

因为这个“有病治病,没病领钱”的设计,这种产品保费也是三种保险里最贵的,也是被很多人骂的一种保险。

保险本身没有好坏之分,只有适合与不适合,三种保险各有千秋,各有卖点,各有合适的客群。

真正解决用户问题,买了重疾险不白花钱的办法,就是附加身故责任重疾险或者选返还型重疾险。基于返还型重疾险价格比较高,适合人群比较窄。这里重点介绍一下附带身故责任的重疾险买法。为什么推荐客户买重疾险附加身故责任?

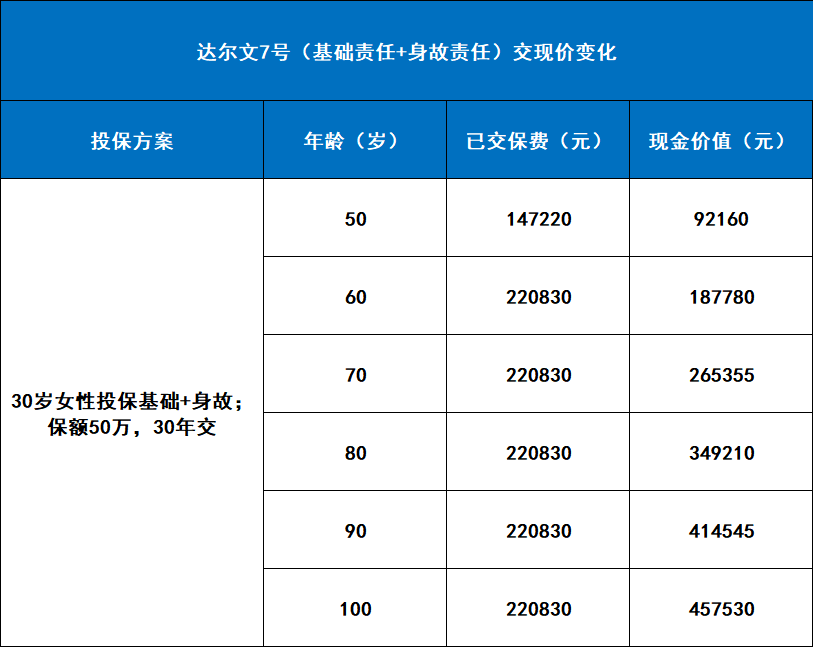

在小马理赔经手的理赔案件里,有很多客户没有达到重疾险理赔标准,而没有获得理赔金,非常遗憾。1、孙女士,58岁,2019年4月,投保瑞泰瑞盈重大疾病保险(不含身故责任)2021年10月下班路上骑电动车撞倒路边防护网,意外颅脑损伤深度昏迷,经医院抢救无效身故。虽然按照格拉斯哥昏迷分级(GCS)评分三分,但是使用呼吸机时长未达到保单约定,按合同约定深度昏迷需要满足两个条件:客户仅满足①,未满足②,故保司以不符合深度昏迷定义为由拒赔。2、张先生,40岁,2021年1月,投保三峡钢铁战士1号(不含身故责任)客户开车突然胸痛,被送到医院进行急诊抢救,最后还是因急性心梗身故。家属申请重疾险理赔,才发现购买的重疾险不含身故责任,保险公司也拒赔重疾。拒赔理由是不符合较重急性心肌梗死定义,较重急性心肌梗死必须提供心肌酶、肌钙蛋白检测,而张先生还未来得及检测已身故。上述两个案例都让人感觉遗憾,明明已经做好了保障,结果事故出在保障盲区里。如果投保的重疾险附加身故责任,也能给家人留一笔钱。过往很多客户不附加身故责任的原因,是因为过往的重疾险产品附加身故责任后价格过高。对于预算不宽裕的客户,建议组合投保重疾险+定期寿险更合适。但问题是很多人买保险是一个一个买的,出事的时候没来得及有完善的保障。近两年小马理赔经手的理赔案件中,已经有18位客户因为没有附加身故责任,而被拒赔,非常遗憾。但最近附加身故责任太贵已经有了变化,达尔文7号重疾险,附加身故责任并不贵。30岁女性投保50万保额,保终身,30年交,基础责任每年保费4885元,基础责任附加身故/全残责任,每年保费7365元。而且在对比其他重疾险附加身故责任的时候,我们惊喜地发现达尔文7号附加身故责任要比同类产品要低。市场同类某主打性价比的产品,30岁女性投保,保终身,基础责任附加身故责任,30年交,每年保费7620元。达尔文7号保终身,附加身故责任投保成功后,主要有几种理赔情况:1)生病理赔重疾责任,不管是轻症中症还是重疾,只要符合合同约定,都可以理赔;2)一辈子健健康康,身故后,家人可以理赔身故保险金。这份保单,既保生,也保死,不管是重疾还是身故,一定可以理赔。但注意,重疾和身故是共享保额,如果已经理赔过重疾,身故责任也就没了。如果是给儿童投保,18周岁以前,身故责任赔已交保费或者现金价值中较大者,18周岁以后赔保额。除了一定能理赔,保终身版本的达尔文7号附加身故后还有比较高的现金价值,具体可以看看下表: 来源:齐欣云服自制可以看到30岁女性投保50万保额,的达尔文7号,保终身,附加身故责任,总保费是22万多。到了70岁,现价就超过了已交保费,越往后,现价越高。如果这时候把现价拿回来,就有点像返还型保险了。不过一定要提醒客户,如果拿回了现价,保障也就没了,很不划算,只做现价演示。除了附加身故责任有优势,达尔文7号重疾险本身就是非常有竞争力产品。基础保障性价比极高,重疾理赔后,非同组轻中症继续有效。可选责任丰富,恶性肿瘤/原位癌扩展保险金、ICU住院保险金、疾病关爱金、特定心脑血管疾病扩展保险金、身故/全残保险金等等。而且健康告知相对宽松,疾病罗列清晰,甲状腺结节、乳腺结节都有机会正常投保,对于健康有小异常的客户来说,是非常值得一试的好产品。不过注意,核保宽松情况还是以保司提供的核保结论为准。有想要了解的,可以点击链接1V1咨询:1V1保险咨询服务- 慧择保险网 (huize.com)

来源:齐欣云服自制可以看到30岁女性投保50万保额,的达尔文7号,保终身,附加身故责任,总保费是22万多。到了70岁,现价就超过了已交保费,越往后,现价越高。如果这时候把现价拿回来,就有点像返还型保险了。不过一定要提醒客户,如果拿回了现价,保障也就没了,很不划算,只做现价演示。除了附加身故责任有优势,达尔文7号重疾险本身就是非常有竞争力产品。基础保障性价比极高,重疾理赔后,非同组轻中症继续有效。可选责任丰富,恶性肿瘤/原位癌扩展保险金、ICU住院保险金、疾病关爱金、特定心脑血管疾病扩展保险金、身故/全残保险金等等。而且健康告知相对宽松,疾病罗列清晰,甲状腺结节、乳腺结节都有机会正常投保,对于健康有小异常的客户来说,是非常值得一试的好产品。不过注意,核保宽松情况还是以保司提供的核保结论为准。有想要了解的,可以点击链接1V1咨询:1V1保险咨询服务- 慧择保险网 (huize.com)

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!