养儿防老的传统已经过时了,以后养老,大家只能靠自己。

不仅众多年轻人深以为然,一些网络大V,公众明星也纷纷发表看法。

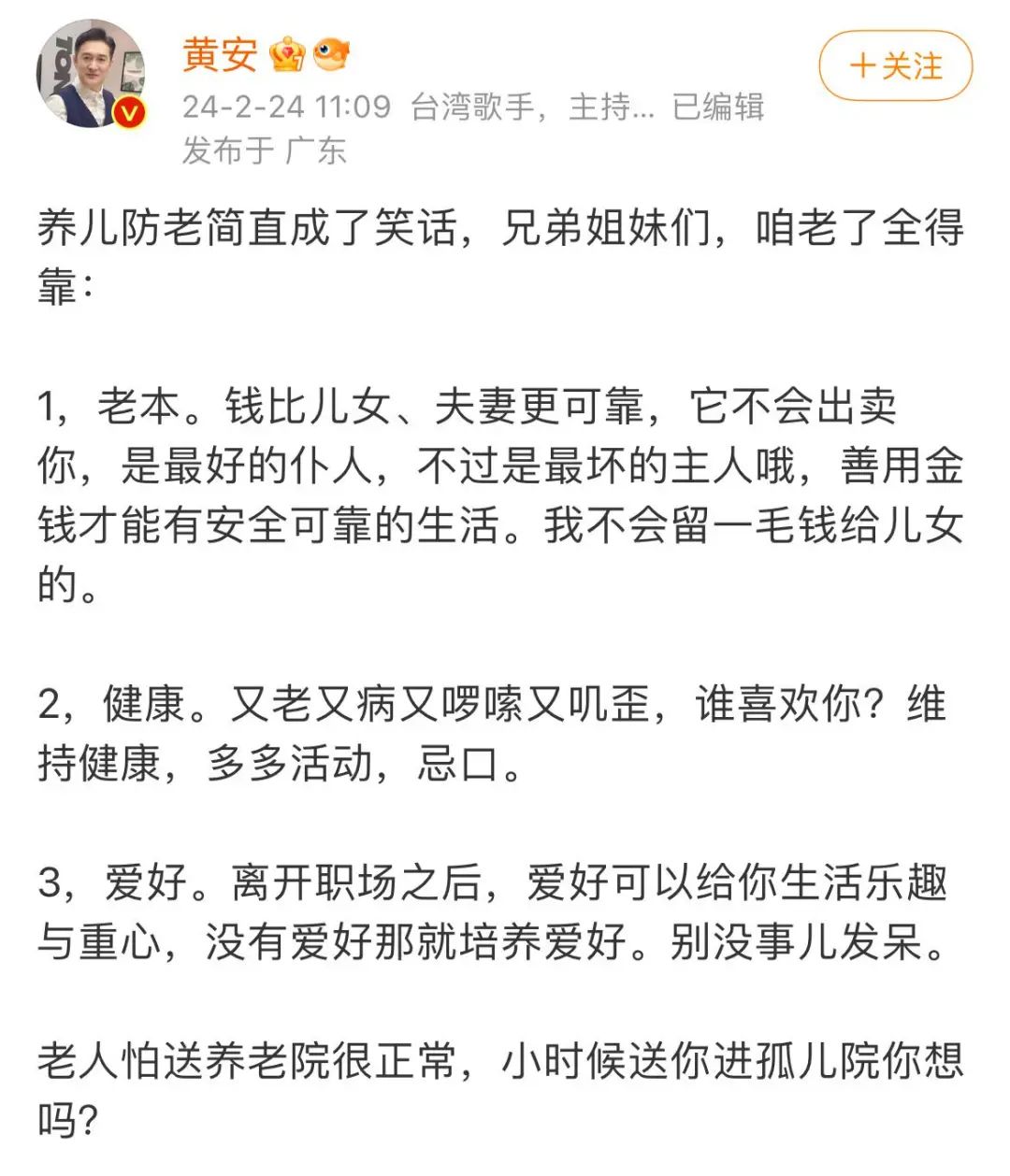

著名歌手黄安(代表作品《新鸳鸯蝴蝶梦》)就在微博发文称:现阶段,养儿防老简直成了笑话。养老主要靠老本(钱)、健康及爱好来共同支撑。

(图源:黄安微博)

话题一出,竟引起了众多网友的热议,开启养儿是否防老的激烈争论。

有人说,你陪我长大,我陪你变老,这是人之常情,天经地义。

有人说,如果你把生孩子当成投资,那就要接受投资大概率亏损的现实。如果养孩子是出于亲情和爱,那你更不能指望孩子给你干嘛。拒绝道德绑架,拒绝还亲情债。

然而我们忽视了,很多时候,孩子并非不孝顺,而是心有余而力不足。

而老人的痛苦也并非源于生理上的疾病或者儿孙的疏于照料,更多的是精神的贫瘠和孤独。

上午卖房,下午住进养老院

过年走亲戚的时候,我得知二姨把住了半辈子的房子卖了。

震惊之余,联想到二姨的人生境遇,也能理解。

二姨现在59岁了,年轻时在乡镇卫生所当文员,老伴是纺织厂工人,两人孕育了一儿一女。

孩子很争气,儿子大学毕业后在省会某设计院上班,靠自己的努力、当地人才扶持,和父母的部分积蓄支持,付了房贷首付,从此落地生根。女儿嫁到了一线城市,生了个儿子,婚姻倒也美满。

18年二姨53岁,眼瞅着就要退休,可以和老伴安享晚年了,命运却带来无情一击。

同年9月,二姨夫身体感到乏力、没有食欲、腹胀,后来有点低烧,以为是感冒,在家里吃了两天感冒药。没有好转,去老家县医院检查出腹水、胆红素超标等。

一开始以为是普通肝炎,打针吃药住院就能好。儿子也赶回老家陪护,但是一周过去了,两周过去了,地级市医院说胆红素一直降不下来,还是有点严重,然后家人开始查资料,做功课,才发现是致命的前兆。

转到市中心三甲医院,医生说是肝衰竭晚期,得尽快去移植医院排队肝源,想续命就要一边洗肝一边等移植。

一家人眼泪都哭干了。二姨肿着眼睛说:“把房子卖了,砸锅卖铁也要治。”

可命运没有给她选择的机会。老伴因为突发大出血、休克去世了。

历经三个多月的治疗,永失爱人。

但生活还得继续,工作的忙碌让二姨从悲痛中振作,但自从20年退休后,失去老伴的孤独令她饱受煎熬。

两个孩子担心母亲,都想接二姨一起生活。

刚好儿媳妇产后坐月子,二姨就去了儿子那里,一是照顾儿媳,帮忙带孙子,二也能和孩子多多相处,排解自己老年独居的孤苦。

儿子儿媳很体贴,把她的房间收拾地干净温馨,置办了很多物件,每月还会额外给2500元生活费,让她平时买菜做饭,不用替他们省钱。

二姨自己也有退休金,每月两千多,基本没什么花销,就慢慢积攒下来。

可好景不长,23年儿子单位裁员大潮被优化,儿媳的工资也降了,房贷车贷压得一家人焦虑难眠。

屋漏偏逢连夜雨,二姨发现自己身体也每况愈下,经常心脏绞痛,去年做了心脏支架,虽说医保报销后,花销并不算多,钱也是儿女掏的,可是接下来生活却成了难题。

因为身体变得虚弱不少,无力再操劳家务,孙子也上了全日制托儿所,二姨觉得自己对家庭贡献不大,白天一个人在家闷得慌,自我认同感低,情绪也很焦虑。

她想回老家住,但是一个人生活不方便,虽然有左邻右舍照应,但始终没有保障。

深思熟虑后,她决定把老家的房子卖了,自己搬去养老院。

那里有专业的康养服务,有休闲娱乐活动,还可以认识同龄人,交上新朋友,卖房钱、积蓄+退休工资,也足以支撑自己在养老院渡过余生。

虽然儿女极力劝阻,还表示愿意承担给她请保姆的费用,但二姨决心不拖累孩子。她找了家中介,把老家的房子挂了出去,并且看了一个不错的养老院,上午卖了房,下午就搬进了养老院,付了一年的费用,一气呵成。

平时,儿子会经常去养老院探望她,逢年过节也会接她回家团聚。看她面色红润,精神矍铄,聊到养老院日常言辞间尽是笑意,孩子们也乐见其成。

宝藏的工具,多赢的局面

像二姨这样的案例,生活里有非常多。

这些老人,他们也许经济上并不困难,身体也还算康健,但他们最需要的,是精神上的关心和慰藉。

比如前几天在网络上发酵的【云南88岁老人孤独自杀离世事件】,让很多人开始思考老年生命的意义和价值。

(图源:搜狐新闻)

事件中,老人因为失去相伴多年的妻子后,落寞与绝望逐渐侵蚀了他的内心。

他在临终前通过监控摄像头呼唤孙女:“我明天就要走了,你再来看一下爷爷嘛。”

这令人心碎的呐喊,不仅是对亲情的深深眷恋,更是对生命尊严和终结的无声追问。

因此我觉得,所谓的尽孝,并不是以是否亲力亲为作为标准。

真正的“不孝”是不关心、不过问、不照顾、不倾听。

如果老人在养老院能得到更好地照料,能让老人重拾生活的信心,延续他们对自我价值的认可,又何尝不是一件好事呢?

而且我发现,最近一款专为老人设计养老年金险——吉享福上线了,就相当契合老人这种情境需要。

这款产品,最高80岁可投保,没有健康告知,

今年投保,最快明年就能领钱,而且支持对接品质养老社区。

以我二姨为例,卖房到手120万+,考虑到自己年纪渐长,需要留存一定资金来周转(做大病医疗金、事故应急金等),

假设一次性拿出80万,投保吉享福,余下40多万加上这些年的积蓄,一部分存到银行定期拿固定利息,一部分放在孩子手里灵活应急。

可以看到,投保第2年就可以开始每月领取养老年金,在第6年时候,累计领取+现金价值就超过保费,此后一直稳稳增值。

我们具体看下:

60岁时,每月开始稳定领取1768元,加上自己的退休金,每月4千多,这个收入水平在老家县城,完全可以覆盖养老院自理型标准间的房费、护理费及餐费。

65岁时,累计领取+现金价值=87万,超过了80万已投入保费;

78岁时(中国的人均寿命为78岁),累计领取+现金价值=116.4万,是初始投入的1.46倍,IRR高达2.45%;(数据来源:《2021年我国卫生健康事业发展统计公报》 )

80岁时,累计领取+现金价值=120万+,是初始投入的1.51倍;

90岁时,累计领取+现金价值=126万,是初始投入的1.79倍。

除了能领钱,吉享福还提供终身的身故保障,无论什么时候,人走了,都能把已交保费赔付给家人。

活着能领钱,身故能赔钱,老人还能享受优质的养老增值服务,比如视频医生、挂号绿通、住院关怀、专业陪诊等。

百年之后领回保费,养老增值服务相当于白送。

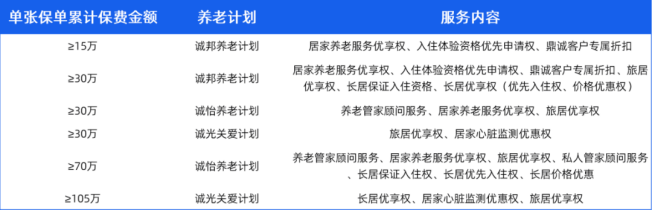

因为二姨的保单总保费超过70万,还能对接养老权益中的养老社区长居服务。

一是,可以提供更专业、个性化的照护和医疗服务;二是,让老人有固定的社交圈子。

目前,鼎诚人寿与远洋椿萱茂、恭和苑养老、海航和悦家、首开寸草、中海锦年等等知名社区合作,覆盖全国100多个核心城市,有300多个养老社区,可提供超过15万张床位。

尤其是一些有慢病的老人,让专业的养老社区照料也会更安心。

另外,因为保单可以指定受益人,二姨还可以要求孩子常来社区探望自己,谁更孝顺体贴,就指定谁为保单的受益人。

孩子的照访,也能起到牵制的作用,一定程度上监督养老机构员工,更尽心尽力地照料老人,真的是多赢的局面。

除了可对接养老社区外,吉享福还提供居护、旅居、管家等服务,为客户及其家人提供集“医、护、康、养、旅” 为一体的一站式养老解决方案,性价比非常高!

写在最后

可以说,吉享福作为一款年金险,真的是养老好帮手。

最高支持80岁投保,今年投保,明年就能领钱,市场罕见;

提供陪伴终身的养老资金流,保单现价稳健增值,身故始终赔已交保费;

低门槛对接养老社区,享优质增值服务,养老更安心。

对于高龄用户来说,投保吉享福,保单利益虽然比不上年轻时配置的延期年金那么亮眼,

但是作为一种补救措施,在即将退休时,也是养老配置的佳选。