今天和大家好好聊聊这两款医疗险间的选择问题。

医享无忧和长相安百万医疗险之间,其实并不存在什么「质」的差别。作为同样保证续保20年,且保险责任里都包含先进医疗的产品,它俩是旗鼓相当的,大方向上都没毛病,讲实话,选哪个都不至于出错。

医享无忧和长相安百万医疗险的差异主要在一些「细枝末节」上

一、免赔额

医享无忧和长相安百万医疗险的住院医疗免赔额都是1万元,外购药也都是0免赔。

不同点在于,医享无忧每个保单年度的免赔额都是1万元:每年的自费金额(扣除医保统筹、公费医疗、城乡大病保险报销后的费用)均要>1万,才能用得上医享无忧。

而长相安的免赔额可能是递减的:

如果前一年没有理赔,下一年的免赔额就能递减1000元,最多可递减至5000元。如果发生了理赔,从下一个保单年度开始,免赔额又会恢复为1万元且不再调整。

看起来似乎长相安百万医疗险的理赔门槛更低,但其实也不尽然,因为我们是预料不了自己的出险时间与金额的。

比如投保后第一年就要申请理赔,那这两款产品的免赔额都是1万元;

假设自费金额是1万零500,如果买的是医享无忧,估计也就直接申请理赔了,能报多少是多少嘛。

但如果买的是长相安,你会不会斟酌一下,值不值当报这个案?报的话,哪怕都是可赔付的项目,最多也就报销500元,但下一年的免赔额就不能递减1000元了,而且以后也都不能再递减了。

可不报的话,谁知道明年后年还会不会又出现这种刚刚卡在免赔额上面一点点的情况,总不能一直为了递减免赔额而放弃理赔吧,岂不是有点因噎废食了。

所以长相安百万医疗险在「免赔额」上其实也没啥绝对优势,不用太过放大这一点,哪怕是最理想的情况,也只是在某一年,会比无免赔额递减的百万医疗最多赔付5000元而已。

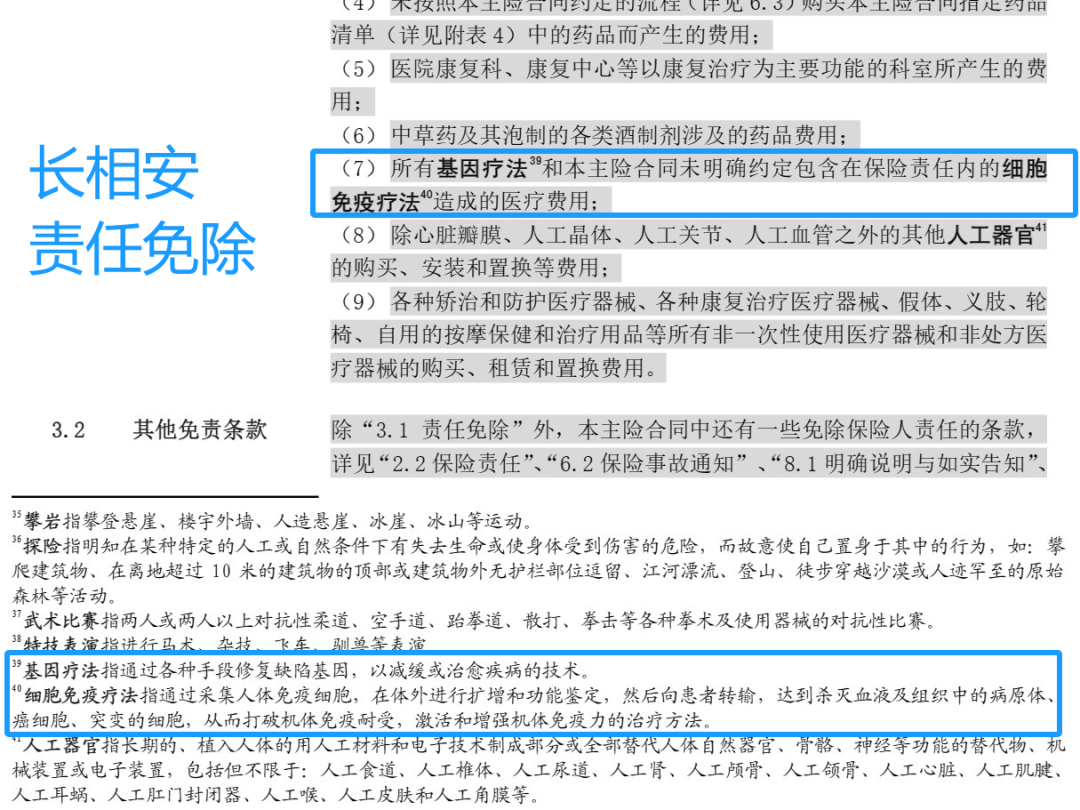

二、关于「基因疗法」能否赔付的问题

长相安百万医疗险的免责条款里是明确不赔付【基因疗法】的,而医享无忧并未明确提及这一点,这说明医享无忧更好吗?

那我们得先看看,基因疗法是个啥。

基因疗法是从源头解决疾病:通过调控DNA的遗传信息,来改变致病基因。听着很酷炫是不是,确实蛮厉害的,不过也很烧钱。

全球首个针对基因疾病的基因治疗是2012年在欧洲批准的Glybera(用于治疗脂蛋白脂肪酶缺乏症),一次治疗需要100万美元,由于价格太高,并且适应症罕见,上市后仅有一位患者接受过治疗,在2017年就退市了。

一直以来基因疗法的开发也是非常矛盾的,主要是因为基因疗法通常是用来治疗罕见病的。患病人群虽小,但基因治疗的研发过程却需要大量的资金投入,这也注定了它只能定高价,才能在专利到期之前覆盖研发成本。

再贴几个基因疗法的价格:

Zynteglo:治疗β-地中海贫血,280万美金;

Skysona:用于治疗罕见的神经系统疾病「脑肾上腺脑白质营养不良」,定价300万美元;

Hemgenix:治疗B型血友病,350万美元。

个人拙见:是否除外【基因疗法】对咱们都没有实质影响:

一是因为像这种治疗往往对医院资质的要求是很高的,有实力开展治疗的医院估计也非常有限,实话实说,咱真不一定能治的上;

二是,没有除外就意味着一定能顺利获赔吗?

举个例子,六年前的百万医疗险也没有除责CAR-T疗法,现在就一定能顺利赔付吗?其实是不一定的,是有争议的对不对?

因为在产品开发阶段,还没出现这种疗法,于是在责任设计和定价时也没有考虑这一风险因素,就像现在的【基因疗法】,它还没在国内临床中被普遍应用,不少保司的免责条款里也都没有单独把它拎出来。

假设N年后,医疗技术大进步,这是一项相当常见的责任了,于是未来的保险产品条款里都开始针对它明确地写清楚赔或者不赔,到那时候,当时没有在条款里做详细约定的保险产品是赔还是不赔呢?又会不会想办法把这个补丁给打上呢?

第三,也是最关键的一个原因,你们不觉得它贵的有些离谱了嘛!哪怕不除外,哪怕也真的可以报,百万医疗险也不一定能包的住呀,毕竟200万美元就要1400多万人民币了。

当然,如果抱着「它们好歹是保证20年续保的产品,未来技术发展也不一定的,万一就有跃迁式的进步呢,条款肯定是越宽泛对我们越有益,至少有争取空间」这种想法的话,选不除外的医享无忧百万医疗险也没毛病。

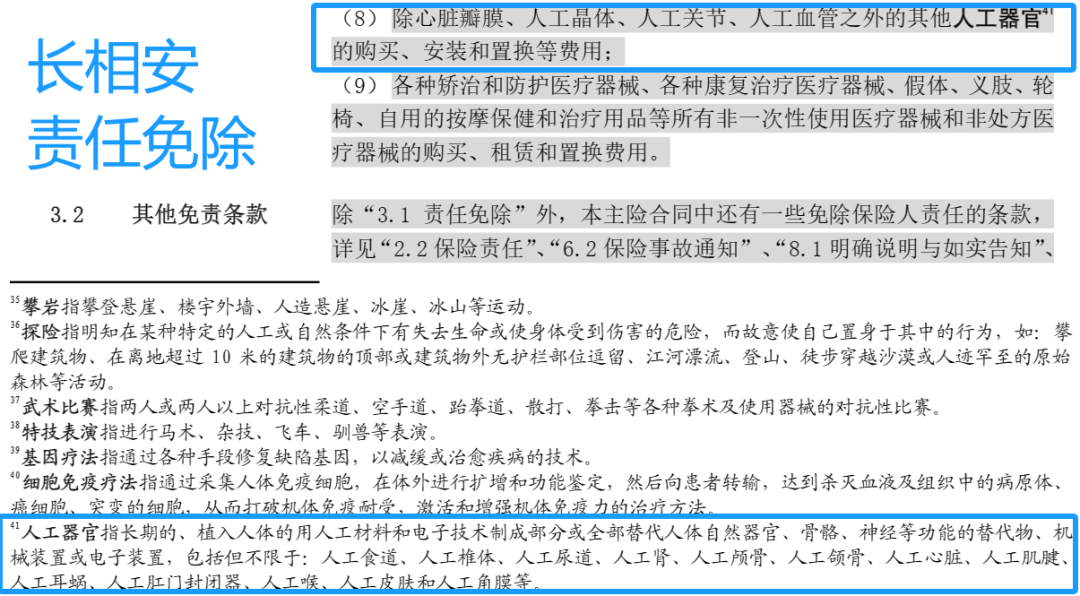

三、人工器官的免责问题

从医享无忧和长相安百万医疗险条款来看,在人工器官的赔付上,医享无忧要比长相安多了心脏起搏器、人工肺、人工肾、人工食管、人工胰这5种。

另外,我们再看下长相安百万医疗险对于【人工器官】的定义:

长期的、植入人体的用人工材料和电子技术制成部分或全部替代人体自然器官、骨骼、神经等功能的替代物、机械装置或电子装置。

所以,人工肺是什么?是ecmo(体外膜肺氧合)的俗称,本就不是长期植入人体的,压根也不是长相安的除责对象,它本就可以报销;人工肾也是同理,现在说的人工肾,大多指的是透析装置,而不是长期植入体内的。

人工胰和人工食管,目前没有很多临床资料可以收集。

至于心脏起搏器,它分两种:永久性和临时性的,如果是永久性的(2~10万左右),长相安就无法报销了。

总结就是,医享无忧百万医疗险在人工器官的免责上是确实更有优势,但也不像很多人想的那样,长相安在这部分有很多「坑」。

四、癌症院外特药的报销

院外药清单其实是动态调整的,因为保险公司保留了调整药品清单的权利,所以对比数量意义可能不是很大。

比如之前长相安百万医疗险的癌症院外药品数量是比医享无忧要多的,但现在医享无忧百万医疗险调整完特药清单后,又比长相安多了:现在长相安的特药清单里包括157种特药,医享无忧包含162种。

特药责任一般对比免赔额和报销比例,在这两方面,二者是一样的:0免赔,100%报销,可以说是伯仲之间的。

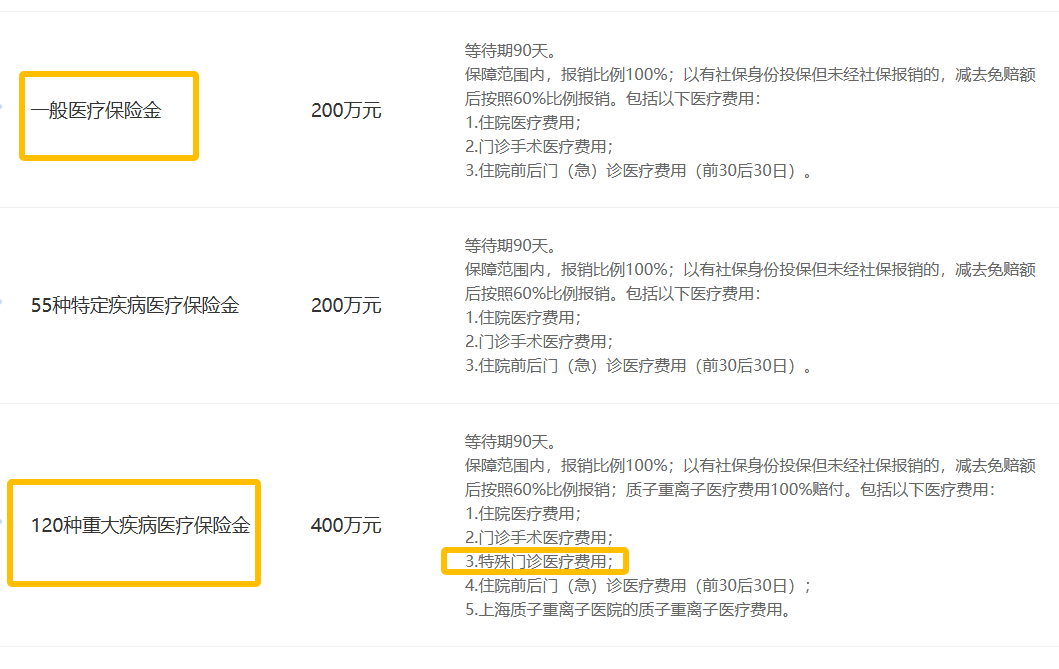

五、关于特殊门诊的赔付

医享无忧百万医疗险有个被「诟病」很久的问题,就是只有罹患重大疾病,才能报销特殊门诊。

如果特别介意这一点,那就选择没有相关限制的长相安百万医疗险。

会发现,我们是很难找到一款,在方方面面都完美无缺的产品的,最常见的情况就是:一款产品如果在A处有优势,可能在B处就会不如同类竞品。此消彼长,此起彼伏的道理在保险身上也是适用的。

所以与其说去找最完美的产品,不如说是找我们能接受它「不完美之处」的产品。

就像关于医享无忧和长相安百万医疗险的选择问题,其实也没有定论,客观信息都给你了,剩下的就是自己的主观偏好啦。

以上,希望对你有用。