最近,退休的话题又蹭蹭上了热搜:

专家们重提了“延迟退休”的建议,觉得我们国家平均退休年龄55岁,比发达国家早了12年,建议临退休老人还是要“回炉”,再多发光发热几年。

微博上引发了1.5万次激烈的讨论,春节期间,身边的老亲戚们也不淡定了。

我大姨夫今年54岁,眼瞅着马上要退休了,翻出老人群里这张晒图,问我真假:

他挺慌张的,生怕退休时间又往后延,觉得“能不能活到法定退休都是个问题,居然还建议延迟,忒不厚道了。”

也有人直接把矛头指向了专家。

今天给大家聊清楚,“为什么专家担着被骂的风险,仍要建议延迟退休呢?”

“延迟退休”背后真相

1、人口老龄化挺严重的

“人口老龄化”,老生常谈了,这几年媒体一直在说,大家感知也钝了。

前阵子,《第四套生命表》意见稿出来后,引起了一波讨论,说是:

整体男性的预期寿命增加了2岁,女性增加了2.5岁。

女性的预期寿命甚至是达到90.6岁。

长寿是好事啊,说明老人生活质量上来了,医疗水平提高了。

但问题在于,除了死亡率降,出生率也降了。

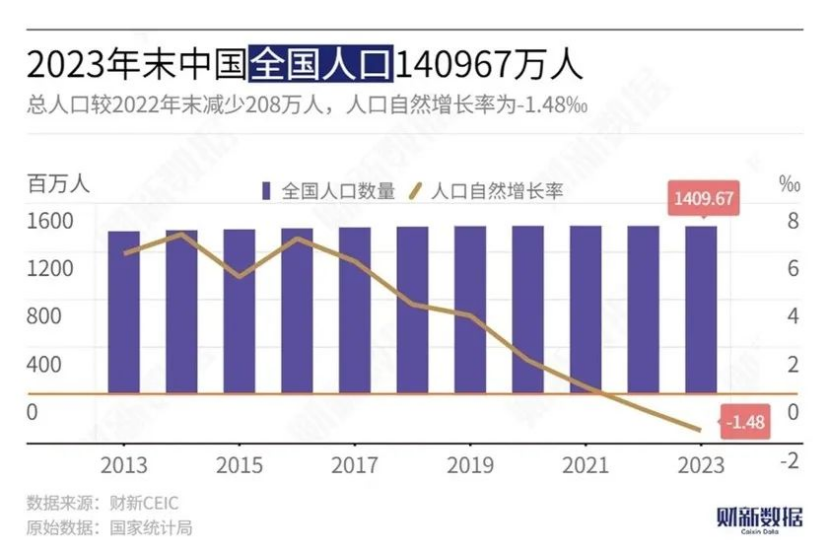

24年1月份公布了最新人口数据,140,967万人,总人口比2022年末少了208万。

也有人觉得,这是好事啊,以前人口太多导致竞争太激烈,人少点了是不是就会轻松些,工作机会变得更多,娃上学的压力更小了,收入也更高一些呢?

可你再仔细琢磨一下,老人需要赡养呀,有一个核心指标叫“总抚养比”。

啥意思呢?

总抚养比=非劳动年龄人口数÷劳动年龄人口数。

*非劳动年龄人口:14岁及以下和65岁及以上人口;劳动年龄人口:15到64岁人口。

假设一家有三口,爸爸、妈妈和未成年孩子,总抚养比就是1个非劳动年龄人口数除以2个劳动年龄人口,等于50%,这是比较舒服的状态。

折射到社会,如果社会总抚养比大于50%,那意味着适龄劳动人口养育子女和赡养老人的负担变大。

目前2022年,社会总抚养比已经升到46.6%,OECD经合组织预测,在2025年前会超过50%。

那接下来年轻人难免“压力山大”。

2、“现收现付”,未来养老钱不够发

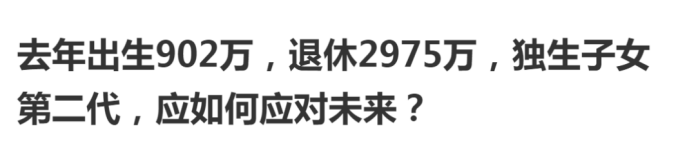

拿2023年的数据来说,新增退休人口大概是2600万,而出生人口只有902万。

要知道,我们国家的社保养老金采用的是“现收现付制”。

啥意思呢?就是收现在打工人的钱,给现阶段老年人养老。

如果需赡养老人人口变多,新生人口又减少,养老金很大概率收不抵支。

那接下来,谁给现在的打工人养老呢?

3、养老金涨幅下调

如果说以上,还只是预测。

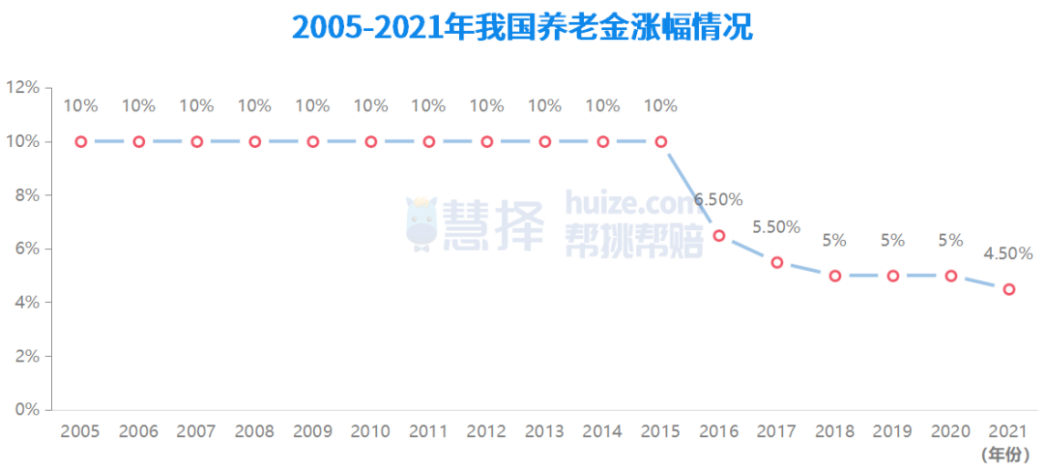

那从目前每年3月份国家上调养老金的动作中,也能看出一些端倪。

虽说,咱们国家养老金已经连续18年上涨,今年可能再涨。

但涨幅却越来越少。

这暴露了一个问题:为了减轻养老金支付压力,只能少涨点,“省着点花”了。

到若干年后,还能不能涨得动,很难说。

所以,养老金“缺口”越来越大,大家又普遍长寿,那只能建议“延迟退休”。

老人能多干一年是一年,养老金能晚发一年是一年。

老人能好好养老吗?

不过,大家也不要羡慕,眼下仍能“正常60岁退休”的老人,他们的“压力”也不小。

1、能领的养老金,太少了

过年期间,听老亲戚们八卦:隔壁王某大爷交了24年社保,去年60岁退休领了第一笔退休金:1757元,两千块不到。

别惊讶!一点也不夸张,大家可以去拿养老金计算器给自己算算。

我也扒了一圈社交平台上,大家在讨论的“社保养老金”言论:

(图片来源:小红书)

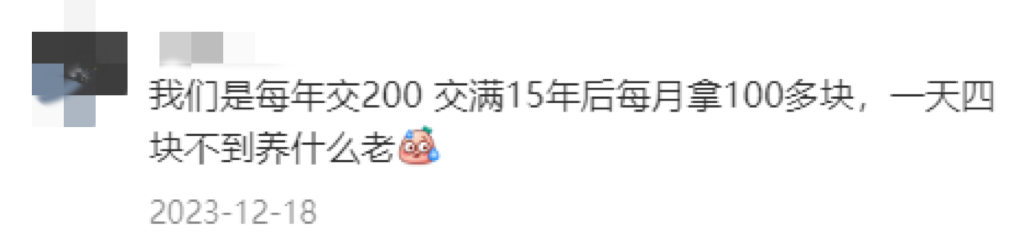

尤其是一些交居民养老的朋友,大部分是按最低档缴费的,一年也就是交一两百,交得少,领得也少。

据国家统计年鉴,2022年有1.65亿参加城乡居民养老保险的老人,开始领退休金了。

但领到的养老金月均也就205元,只能保证最低限度的生活标准。

2、靠社保养老金生活,够吗?

答案肯定是不够的。

还是拿我家大姨夫,来举个实在的例子:

他给马上要退休的自己和老伴算了笔账。

吃饭:自己在家做饭,难得下馆子。

老人胃口小,早餐控制在5元以内,中午丰盛点15元,中午没吃完的晚上可以热一热,再简单加点菜,算5元,每天25元。加上偶尔改善伙食,一个月下来900元左右。

居住和出行:自己有房子,水电煤气加上公交的老人卡优惠,一个月200元差不多了。

医疗:自己有糖尿病、高血压,需要每天吃药。不生大病的情况下,医保报销后,每个月自己得出500元左右。

其他:给家里添置衣物用品、老人的爱好。比如打打牌、亲戚间人情往来、看望儿女孙辈等等,一个月平均下来500块左右。

林林总总算下来,一个人每个月需要2000元左右,就算两个老人一起能省点,最少也得 3500元。

可万一生场大病呢?

央视新闻周刊之前做过一期调查:中国老人平均带病生存8年,养老的困境主要在“医”而不是“养”。

所以,说实话,靠目前的这点养老钱养老,不够体面,挺没底气的。

3、苦哈哈“老打工人”

别看专家建议“延迟退休”,其实,现在就有很多老人不想拖累儿女,人家主动“活到老,干到老。”

拿农村老人来说,六七十岁,还坚持下地干活的,不在少数,隔壁村有一个70岁大爷一年种4、5亩地,养20多只跑山鸡。

还有很多退休老人,重新出去打小工,当洗碗工、做保洁、收废品...想趁自己身体还健康,多赚些钱养老。

(图片来源:网络)

所以,有没有养老金,每月领多少,很大程度就决定了晚年生活的好坏。

养老钱,从哪里来?

这里不讨论已经60-70岁的老人,这个时候再考虑养老金,已经回天乏力了。

做儿女的,多尽点孝,定期给爸妈一些生活费,过年过节包个红包,让老人生活好过一点。

我们来聊聊“尚年轻的朋友”,如何规划养老:

1、配商业养老保险

国家也鼓励大家,养老千万不要只依赖第一支柱,自己要支棱起来。

养老年金和增额终身寿险都是不错的选择。

拿年金险来说,它具备保证本金不亏损、安全、领取金额明确等特点。

在投保时,什么时候领钱、领多少钱、领多久,这些都白纸黑字地写进合同里。

无论金融市场未来如何波动,都不会影响自己领的钱。

部分年金险还能搭配万能账户,实现资金二次增值,且有保证利率。

当总保费达到一定金额,还能申请入住养老社区。

一次性解决了“没钱养老”、“去哪养老”两个问题。

而增额终身寿险,就相对灵活些了,现价增长也更快,养老到底选年金,还是增额?二者有什么区别?哪个领取更高?

2、别忽略健康保障

健康有两个方面,一方面是,有一个好的作息和生活习惯,尽量让自己老了少生病。

另一方面是,要做好健康保障,这跟准备养老金一样重要。

毕竟像打抗癌针,这种重疾治疗费,能迅速把养老金掏空了。

最后,希望大家新的一年都健健康康的,少生病。

就算有一天真延迟退休到65-70岁,好歹还有一个健康的体魄继续“燃烧”。