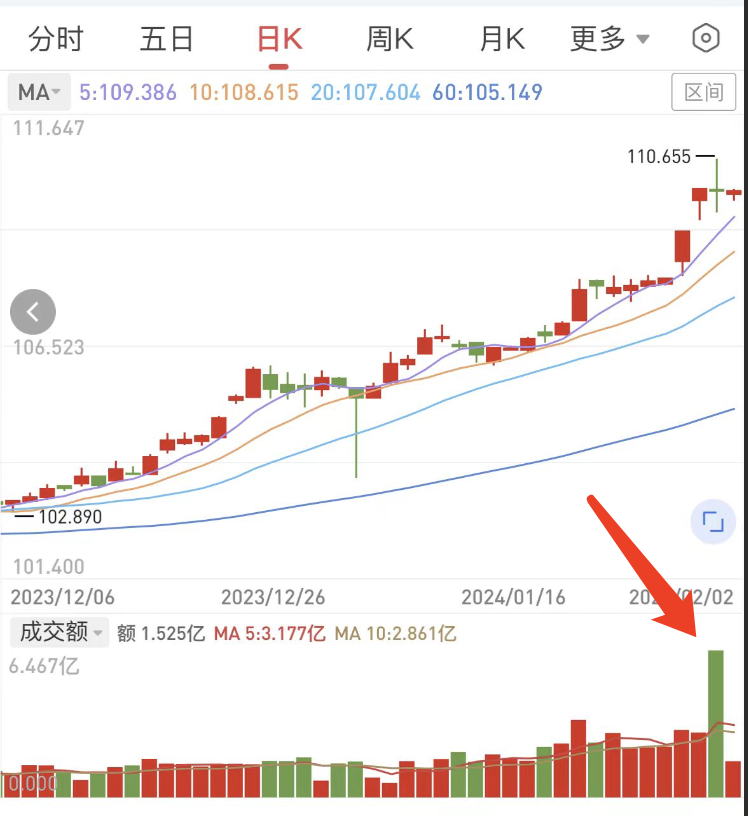

最近,国债30基金涨疯了,过去一个月涨了3.7%。

各路资金蜂拥而至,昨天一天,就干出来平时一周的交易量。

3.7%看着不起眼,但换算成年化收益,高达45%。

专注投资国债的涨这么多,简直是疯狂。

所以我必须提醒一下,短期暴涨,势必回调。

1、

国债30基金为什么能暴涨?

因为它持仓的国债们,都涨价了。

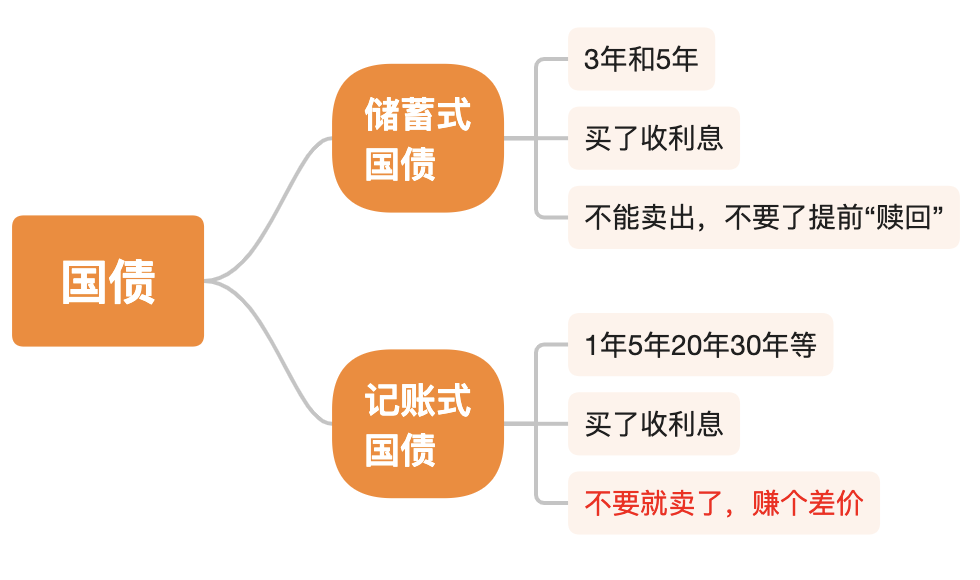

这只基金重仓的,都是记账式国债。

记账式国债,不仅能收利息,还能买卖赚差价。

国债怎么会产生价格差呢?

以“国债30”重仓的“22国债24(2022年第24期记账式国债)”为例:

这是一只22年发行的国债,期限30年,票面利率3.12%。

持有一张面额100元该国债,2052年前,每年能收到3.12块的利息。

但未来三十年,市场利率一定是会不断变化的。

当利率涨到4%,大家都去买新国债了,没人要我这3.12%的小菜瓜,我要出手只能降价。

反之利率降到2%,大家就会抢我手里这3.12%的香饽饽,我肯定要加价才会卖出。

现在,市场觉得未来利率只有2.2%左右。

我手里这3.12%的国债,当然就成了香饽饽。

很多人溢价来抢,价格自然就水涨船高了。

而且,债券的期限越长,溢价效果越明显。

所以这次疯涨的基金,是“国债30”,最近一个月涨了3.7%。

“国债10”最近一个月涨幅不到1%。

2、

前面说了,市场对长期利率的预期,就是2.2%左右。

未来我们持有“国债30”的年化收益,也应该差不多这个水平。

但具体到某一年,你可能赚10%,也可能亏5%,都有可能。

如果接受不了收益波动,最好还是选真保本、收益真固定的产品。

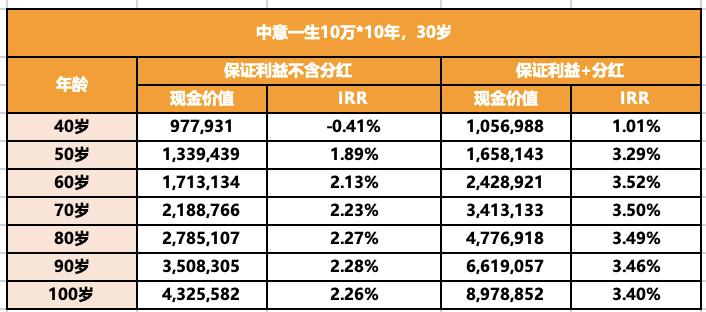

这个产品,在10年缴费的前提下:

持有30年的保底收益就是2.12%,和市场对长期国债的预期2.2%基本一致。

除此之外,一生中意还有分红。

加上分红,30年的持有年化收益,将达到3.52%的复利。

根据中意人寿过往的投资收益、分红实现率、股东背景来看,它能实现这个分红的概率非常高

这类产品,还很适合做“金融房产”.

像我朋友原本在老家有个铺子,每年能收两三万的租金。

但是口罩之后,租户非常不稳定,时间长的一年,时间短的两三个月。

现在别说涨房租了,能租出去,她就已经很开心了。

而且她觉得当包租婆特别心累,维修、邻里关系、空档期一堆屁事。

所以去年趁着“小阳春”,一咬牙,就把房子给卖了。

握着100万现金,一直找不到合适的地方放。

最近终于在我的怂恿下,买了一生中意这套金融房产。

我们假设前五年,用来收房、装修等前期准备。

从第六年开始,每年不仅能确定收到2.5万多租金(减保),房子还很保值。

任何一年,卖房(取出现金价值),都不会低于100万的前期投入。

而且这还是在所有分红都是“0”的情况下。

如果考虑分红,最终这套金融房产的价格将达到或超过485万。

现在肯定是没有这么稳步增值的房子了。

关键是省心,啥也不用干,等着收房子就行。

类似的,我给孩子准备的钱,也放在这类产品里面。

说白了,咱们老百姓手里这点钱,不指望赚多少大钱。

就图一个踏实省心,别亏本了。

如果能比定期、国债收益高点,就很知足了。

很多人看不上这三四个点的收益,觉得炒股能赚钱,拿着钱就冲进去了。

结果几年下来,别说挣钱了,能不亏本就已经是股神了。

就像巴菲特说的“保住本金是投资者的首要任务”。