暖宝保儿童门诊医疗险,平均每天1块多钱,带娃门诊看病也报销

最近身边很多孩子都支原体肺炎了

据说支原体肺炎每隔几年就会大流行一次,今年尤其严重。

我本想囤点药的,但专家说了不要乱用药,青霉素和头孢不管用。

他们建议远离传染源,最好手卫生、增强免疫力。

学校那么多人,潜伏期还有1-3周,怎么远离呢?

现在就只能拼免疫力了。

轻度的支原体肺炎,在门诊打点滴就可以,平均花费在1千元左右。

严重一点的,就得住院了,花费在3-5千元。

这个金额就有点尴尬,百万医疗够不着报销门槛,自己负担又有点肉疼。

门诊医疗险刚好可以解决这个问题,比如暖宝保儿童门诊医疗险无论住院还是门诊,也不管是疾病还是意外,它都能报销。

关键是每天一块多点的价格,让人很难不心动。

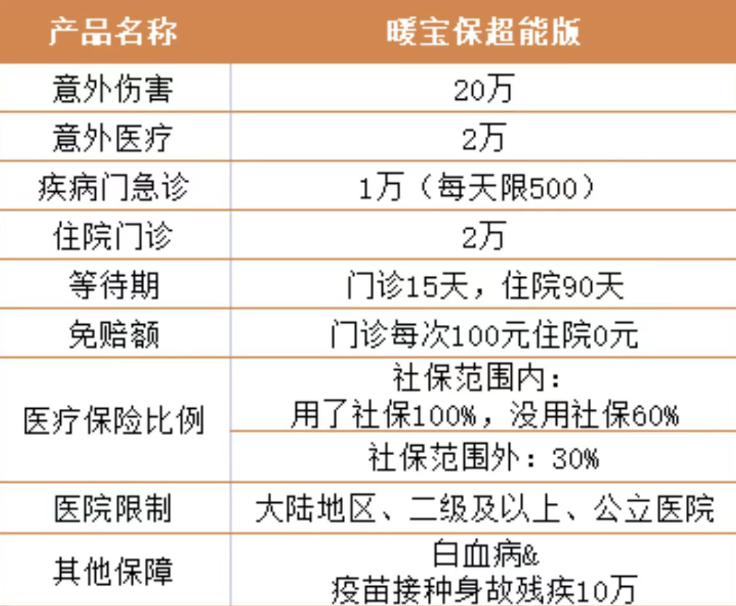

1、产品形态

社保内可以报销(700-100)*100%=600元; 合计报销600+90=690元,超过500元的日限额,最多报销500元。关于日限额影响并不大,规则搞清楚了,就可以灵活运用了。肺炎大概率是要每天去打点滴的,你可以和医生协商,把费用分摊到两天,690元就可以全部报销了。这个产品有两个版本,保障责任完全一样,价格差300块钱。

你有社保每年就是660元,没有社保价格则是960元。如果你选有社保,但看病时候不用社保,报销比例直接从100%降低到60%。没有社保卡,三级医院普通挂号费(医事服务费)50元。 看病时,650元以内的部分是不报销的,超过了才报销。也就是说,自然年度第一次去看病,社保报销金额大概率是0。孩子有社保,社保报销了挂号费,但没报销任何医疗费,视作没有用社保。所以如果当地不报销门诊,或者报销门诊有很高的门槛,最好选择无社保版本。但是少了每次100元的报销门槛和每天500元的报销限额。孩子身故给家长20万,残疾按严重程度给2-20万不等。几乎所有意外医疗,都是不限制门诊和住院的,也不和社保挂钩。你用社保了,社保内医疗费用就报销100%,不用就降低到60%。但单独买个白血病专享保障,怎么也得几十块钱,就当是赠品了。

学龄前儿童,疫苗接种意外很有用,因为打疫苗频率特别高。像我们家这种学龄儿童,每年就是一个流感疫苗,还不强制,意义就不大了。第一,暖宝保是不保证续保的,今年买到了,明年有可能买不到。第二,一些疾病不能报销,比如割包皮、腺样体肥大,具体以免责条款为准。首先,暖宝保肯定不是我娃保障方案中的第一梯队产品。

孩子肯定要先买百万医疗,保证真出了大事,能给我兜住几百万的医疗费用。在这个基础上,我有意愿和保费负担能力,会给孩子买个暖宝保。门诊的医疗费、小额住院医疗都能覆盖掉,剩下的百万医疗兜底,简直完美。孩子越小越容易生病,每年千八百块医疗费,一眨眼就花出去。

这时候,我们与其把几百块钱直接给医院,不如买个暖宝保。

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!