本文摘要:重大疾病险赔付概述重大疾病险,作为一种保险产品,旨在为购买者提供在确诊患有特定重大疾病时的经济保障。一般来说,购买者可以根据自己的意愿和经济能力选择保额的大小。年龄、性别、健康状况等个人特征会影响保险公司在制定保单时对风险的评估结果。

重大疾病险死亡能赔多少钱啊

引言:

在这个飞速发展且变幻莫测的世界,我们面临着许多风险和威胁,其中重大疾病无疑是令人担忧的其中一种。它不仅给我们的身体健康带来巨大的挑战,还对我们的经济稳定和家庭幸福构成严重威胁。因此,越来越多的人开始关注重大疾病险的赔付标准和能够得到的保险金额到底多少。

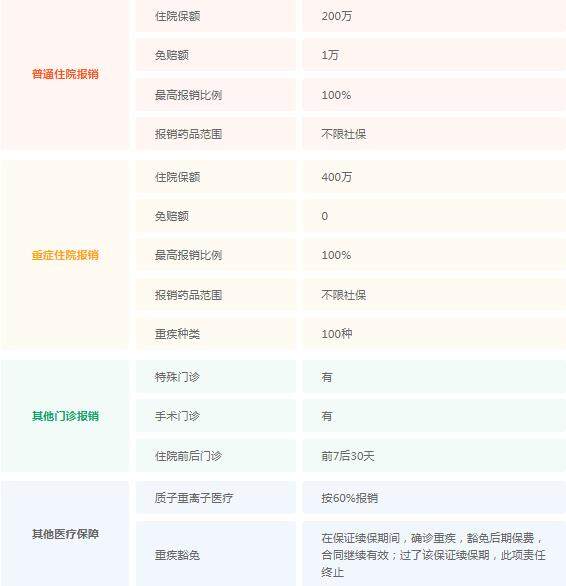

一、重大疾病险赔付概述

重大疾病险,作为一种保险产品,旨在为购买者提供在确诊患有特定重大疾病时的经济保障。它可以通过一次性赔付或分期赔付的方式进行赔付。具体的赔付标准是根据保单中的约定以及保险公司的赔付策略来进行制定的。

保额的设定在很大程度上取决于个人的需求和支付的保费金额。一般来说,购买者可以根据自己的意愿和经济能力选择保额的大小。

二、影响赔付标准及保额的因素

要了解重大疾病险的赔付标准和保额的大小,我们需要考虑一系列因素,包括个人因素、保单条款和保费等。

个人因素是决定赔付标准和保额的重要因素之一。年龄、性别、健康状况等个人特征会影响保险公司在制定保单时对风险的评估结果。通常来说,年龄越大、性别越偏向女性、健康状况越不佳的人可能需要支付更高的保费,同时也可能获得更高的保额和赔付标准。

保单条款是另一个影响赔付标准的重要因素。不同的保险公司可能会有不同的赔付政策和标准。因此,在购买重大疾病险时,我们需要仔细研究保险公司的保单条款,以了解保险责任的具体范围。

保费也会影响赔付标准和保额。通常情况下,保费越高,购买者能够获得的保额和赔付标准也会相对较高。

三、赔付计算及实际案例分析

赔付计算是根据保单条款和具体事件情况进行的。具体的计算方法会根据保单约定的细节而有所不同。我们可以通过一个实际案例来理解赔付计算的过程。

假设某人购买了重大疾病险,并被确诊患有某种重大疾病。根据保单条款的规定,保险公司会根据特定的赔付比例和保额来计算赔付金额。如果该保单约定的赔付比例为100%,保额为100万元,那么该人将获得100万元的赔付金额。

四、重大疾病险赔付限制和疑惑解答

在重大疾病险的赔付过程中,可能会存在一些限制和疑惑。这些包括免赔额、保险责任和赔付期限等。

免赔额是指在一定条件下,赔付金额中自负的部分。它是限制赔付金额的条件之一。保险公司通常会在保单中规定免赔额的金额。

保险责任是指保险公司愿意承担的风险和赔付范围。某些特定的疾病可能不包含在保险责任范围内,这意味着购买者在患有此类疾病时无法得到赔付。

赔付期限是指保险公司要求购买者在发生重大疾病后的一段时间内提出赔付申请。如果超过期限没有提出申请,将无法得到赔付。

五、保险购买建议

在购买重大疾病险时,我们需要考虑以下几点建议:

首先,我们应该了解自己的需求,并根据家庭状况和经济能力来确定购买的保额。

其次,我们应该比较不同保险公司的政策和赔付标准,选择适合自己的保险计划。

最后,我们还可以考虑扩展保险范围,购买额外的附加保障条款,以提供更全面的保障。

结论

重大疾病险的赔付标准和保额受到许多因素的影响,包括个人因素、保单条款和保费等。了解这些因素对我们购买保险计划和获得赔付的影响是非常重要的。只有通过深入研究和了解,我们才能做出明智的保险决策,确保在面对重大疾病威胁时得到充分的经济保障。