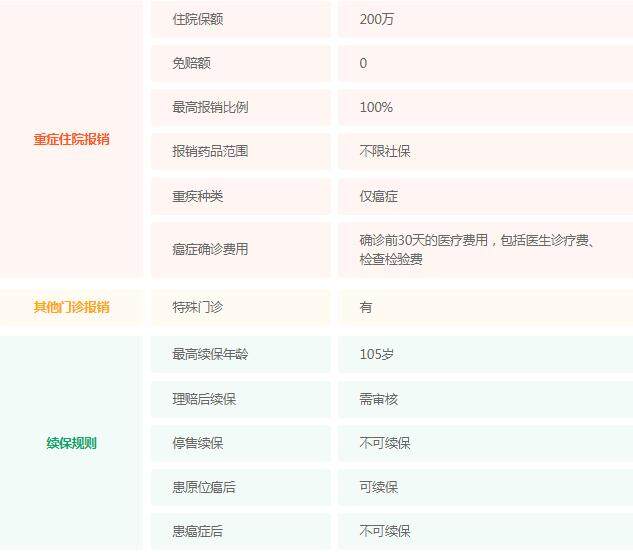

本文摘要:重疾险是指在保单有效期内,被保险人罹患保险合同所列明的某些严重疾病后,保险公司按照约定向被保险人进行给付的一种人身保险。基于这些因素,保险公司会给被保险人一个相应的风险等级,以此来确定是否接受其投保申请、保险费用的多少以及购买的保险金额等。

重疾险是人们为保障自己在罹患严重疾病时的生活和经济安全而购买的一种保险,是现代社会中备受关注的一种保险。但是,很多人在购买重疾险时常常会有一个疑问:如果我已经因为某种疾病而获得了重疾险的理赔,那么我还能继续投保吗?本文将围绕这个问题展开探讨。

一、重疾险的基本概念

首先,我们需要了解什么是重疾险。重疾险是指在保单有效期内,被保险人罹患保险合同所列明的某些严重疾病后,保险公司按照约定向被保险人进行给付的一种人身保险。它通常包括癌症、心肌梗塞、脑中风等严重疾病,可以为被保险人在发生意外后提供必要的经济保障。

二、重疾险理赔后是否能继续投保?

很多人认为,如果已经因为某种疾病而获得了重疾险的理赔,那么自己就已经被保险公司认定为高风险客户了,不可能再次投保。但实际上,这种看法是错误的。因为保险公司并不会因为你曾经获得过理赔就拒绝你的投保申请。

在国内,目前还没有法律明确禁止曾经获得过重疾险理赔的人继续投保。因此,在理论上,曾经获得过重疾险理赔的人是可以继续购买重疾险的。但是,在实际中,保险公司会根据被保险人的具体情况来决定是否接受其投保申请。

三、保险公司如何评估被保险人的风险?

在保险公司接受被保险人投保申请时,通常会对被保险人进行风险评估。这个过程中,保险公司会考虑以下几个因素:

1. 被保险人的年龄、职业、性别等基本信息。

2. 被保险人曾经患过的疾病及治疗情况,是否有家族遗传病等风险因素。

3. 被保险人是否曾经获得过重疾险的理赔,以及理赔金额和时间等情况。

基于这些因素,保险公司会给被保险人一个相应的风险等级,以此来确定是否接受其投保申请、保险费用的多少以及购买的保险金额等。

四、案例分析

下面我们通过一个案例来说明重疾险理赔后是否能继续投保。小明在两年前购买了一份100万元的重疾险,可是由于患上了癌症,他在去年获得了50万元的重疾险理赔。现在,小明想再次购买一份新的重疾险,保险公司会如何处理呢?

根据保险公司的规定,小明在申请新的重疾险时,需要提交最近一次体检报告和治疗记录。经过评估后,保险公司认为小明目前的身体状况已经稳定,并且治疗效果良好,因此同意接受他的投保申请。但是,由于小明曾经获得过重疾险的理赔,所以保险公司给他的风险等级较高,需要支付相对较高的保险费用。

五、结论

综上所述,曾经获得过重疾险理赔的人是可以继续购买重疾险的,但是保险公司会对其进行风险评估,并根据评估结果来确定是否接受其投保申请以及保险费用的多少。因此,在购买重疾险时,被保险人应该认真填写申请表格,提供准确的个人信息和健康状况,并且要遵守保险合同的相关规定,以便在需要时能够顺利获得理赔。